天然气市场步入阶段性供给过剩期,预计2020年以后仍有较大供需缺口

据国家发展改革委最新数据显示,2015年1~8月,国内天然气消费量为1188亿立方米,同比仅增长2.6%。冰冷的数字加剧了初秋的寒意。

10月10日,记者了解到,行业期待已久的天然气调价或于10月底对外公布,并将推出新的价格政策,有望以此拉动市场回暖。

连月来,由于市场乏力、需求萎靡,回望10年前天然气发展“量价齐增”的高歌猛进,“荒气不期而至”等声音不绝于耳。

然而,在近日举办的第十五届中美油气工业论坛上,思亚能源咨询公司总裁李遥对此论断并不以为然。她表示,虽然供应过剩的挑战和风险确实存在,但这只能说明天然气供应出现暂时性、局部性滞胀。

需求一度被压制各行业潜力尚存

李遥指出,一直以来,我国天然气市场的需求被有限的供给和不发达的基础设施所压制。相对应的天然气利用政策,也是在供给紧张的市场条件下制定的。

“因此,天然气供给会优先疏导到产生最大社会效益的地方,诸如居民、商业。而相对更具支付能力的大工业、大化工等产业的天然气需求则被刻意控制,通常只有在‘需求可中断’时才会被允许优先用气。”她强调,需求一度被“垄断”的大环境不能忽视。

此外,根据IEA统计数据,天然气在我国各行业一次能源结构中的占比远低于OECD国家。

“以工业为例,在美国和加拿大,天然气在一次能源结构中的占比为40%,而在我国只有6%。”李遥分析称,有人可能将如此悬殊的差距归咎为美国本土拥有大量廉价的天然气供给,但即便像日本、韩国等完全靠进口的OECD亚洲国家,占比依然高达16%。

李遥表示,这一方面彰显出理顺价格机制的重要性,另一方面,无论商业、交通还是居民用气,每个行业百分之一占比的增加,都意味着巨大的天然气需求潜力。

价格传导相对滞缓

“当下大家都在讨论‘供给过剩’,我们的观点则更倾向于市场暂时性、局部性的滞胀。”李遥坦言。

目前,市场滞胀的表征大致为两方面。一是“三桶油”的进口LNG“胀库”,二是天然气经济性丧失导致下游客户不愿签新合同,甚至出现逆替代现象。

“出现这种情况的诱因很多。经济转型的当口,高耗能、低附加值、产能严重过剩的一些产业,用气需求在中短期内难以复苏。”李遥解释道。

相对滞缓的定价模式,是影响天然气经济性的重要因素。我国LNG长协进价公式虽与JCC挂钩,但相对布伦特油价却有大约5~6个月的反应滞后。“所以,从油价开始下跌到进口LNG价格得以落实,需要5~6个月的时间。这期间,LNG完全失去竞争优势。”

譬如,布伦特油价自2014年7月进入下行通道,2015年1月第一次触底,跌幅为50%;而卡塔尔LNG进口中国的均价今年6月才触底(详见图1)。李遥认为,这意味着从2014年下半年开始,在交通领域,LNG对于柴油的替代基本停滞,加气站建设也大为放缓;在工业领域,一些用户甚至重新用起LPG和煤气。

国内市场的上、下游价格亦出现不匹配状况,具体表现为上游下跌,而下游却在上涨。我国从2012年开始天然气价格改革,截至今年4月1日存量气和增量气价格并轨,增量气价格涨了两年、跌了一年,存量气却连涨了三年。统计显示,今年存量气消费超过全国一半以上,这部分用户的“难言之隐”可想而知。

除了价格,行业结构问题亦突显。

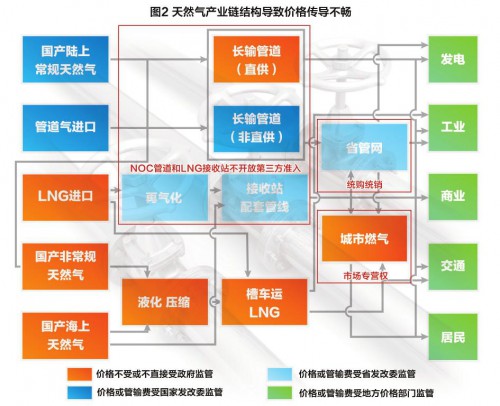

首先,我国天然气进口以“三桶油”为主导,其基础设施如管道和气化站等第三方准入的开放性不够。终端用户即便看到国际市场上的廉价天然气,却苦于没有渠道,只能“可远观而不可亵玩”。

其次,省管网公司为发展管道建设,要求统购统销。多一个环节便多一层成本,在某些省管网比较强势的省份,额外的成本便会间接抑制当地天然气市场的发展。

第三,具有市场专营权的城市燃气公司形成自然垄断,往往圈了项目和地盘却不作为。这些公司通常挑选人口密集、经济发达的地方优先发展,忽视农村等欠发达的地区,而其他主体又无法涉猎其中,这也限制了天然气利用的广度和深度。

“由此可见,产业结构的不顺使得上游成本的变化不能有效地传导下去(详见图2),阻碍了天然气的推广。”李遥总结道。

“第二梯队”迅速崛起抢占市场

值得一提的是,即便市场滞胀,依然有新的天然气进口商相继涌现,这部分企业统称为“第二梯队”。

相对于受供给驱动的“三桶油”而言,“第二梯队”受需求驱动。“也许其本身就是终端用户,市场就握在它们手中。”李遥称。

另一方面,大型发电企业、气电企业、省管网和燃气公司在低价的市场环境下,项目选择更加灵活,且没有历史包袱——“三桶油”以前在卖方市场时签了不少合同,目前尚存的与100美元挂钩的进口LNG竞争力差,难以出手。

从监管的角度看,政府鼓励更多的竞争,用市场这只手调整价格。“‘第二梯队’更加务实、追求商业回报,倾向于互相间的合作,对第三方准入的态度开放,这也从侧面扩大了市场空间。”李遥表示,有鉴于此,它们并不乏竞争优势。

那么,当前天然气市场的滞胀到底有多严重?通过综合评估,李遥的回答是,“从现在持续到2020年,都会有不同程度的存在”。

在此情况下,势必有些气源会被排挤出市场。思亚能源通过各个气源价格竞争力的分析和各个项目的环境挑战,包括政治重要性、战略重要性、商业条款的灵活性和技术可操作性等一系列判断,得出结论:近期,煤制气要下降很大幅度,常规天然气包括进口管道气和LNG,都会有不同程度的削减。

“显然,通过修正之后的供需平衡预测(图3)可以看出,2020年以后,我国天然气的供需缺口仍相对较大,这也为供应商提供了争取更广阔市场空间的机遇。”李遥认为。