12月CP如预期下跌,幅度有限,人民币汇率近期贬值较为严重,抵消部分CP下跌影响。中国国内四季度化工、工业及民用需求均较为旺盛,进口液化气市场存良好需求基础。短期内供需基本面变化将成为影响国内进口气市场价格较为重要因素,其他诸如炼厂检修以及LNG保民用控工业带来的影响,同样需要关注。整体来看,12月份上半月国内进口气市场将以稳价走量为主,利润空间将维持相对低位,局部毛利寥寥无几,仅部分低价位冷冻现货利润尚可。

1、OPEC达成减产协议的消息将继续推动油价上行,美国原油产量和产油国冻产实施状况的消息也会为油价带来波动。但目前预期,原油突破55美元/桶概率较小,或将短暂触及之后逐步回落,进入区间震荡之中,对液化气市场影响为月初短暂刺激,上旬大部分时间为阶段性支撑。

2、中国国内成熟丙烷脱氢装置11月下半月多数维持较高开工率。河北海伟开工率仍然偏低,福基石化自下旬初开始进行贯通开车,目前开工率暂未提升。12月份上旬,扬子江石化将进行为期15天计划内检修。但海伟及福基在12月份开工率或有上调,整体来看,丙烷脱氢装置对于进口资源消化量将持续维持高位。

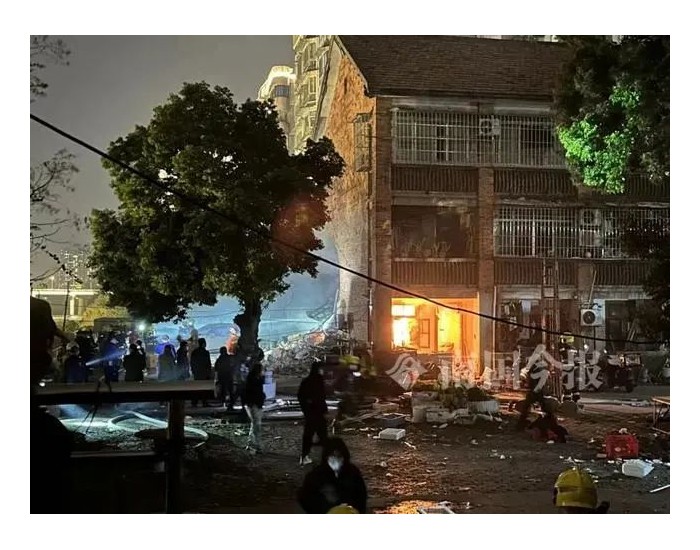

3、近期国内安全事故频发,泰州三木11月25日事故导致进口气贸易暂停,江苏地区单月冷冻货供应减少量评估为2.2万吨-2.4万吨。江苏境内仅余张家港及太仓可正常接卸液化气冷冻船。其他小型压力库均正常供应,但价格走高不可避免。华南地区码头均正常运营,到船数量预计持续维持高位,码头多数维持微利,稳价走量。

4、国内主营炼厂单位调价政策实行一个月以来,调价频率放缓,偶见单次调价幅度明显较大。炼销民用气价格调整将挂钩中国国内进口气到岸成本,后期与进口气价格调整关联度将继续提升。综合重点因素来看,12月份为国内民用需求年内高峰期,温度进一步降低将会使得国内三级站库存消化周期进一步缩短。三级站在冬季低温季节对进口丙烷存明显偏好,上半月国内进口气或将呈现供销两旺局面。但受限于国内进口气供应地区相对集中,数量偏多影响,贸易利润持续受限。运营风险方面来看,上半月并无重大不确定因素,整体风险评估为中等。