1 中国LNG供需现状与预测

在经济快速发展、环境保护及产业结构调整等因素的影响下,中国天然气消费量快速增长(图1)。

由2006年的604×108m3增至2015年的1931×108m3,年均增长13.8%;天然气消费量占一次能源比例由2006年的2.7%升至2015年的5.9%,年均增长0.9%。与此同时,LNG产业得到迅猛发展,LNG进口量增长幅度更为突出,由2006年初进口9×108m3增至2015年进口258×108m3,年均增长45.2%(图2)。

中国LNG主要来源于进口LNG和国内天然气液化工厂生产的LNG。LNG消费方面,在内陆地区,主要用于边远城镇、调峰、车船等多个领域的用气;在沿海地区,主要通过接收站,经气化后进入干线管网,满足城镇、工业、发电及化工等用户的需求。近年来,中国LNG液态产品的销售发展迅速,2012~2014年销量年均增长52%,其中2014年达到985×104t(138×108m3),约占全国天然气表观消费量的7.6%。车船用量逐渐成为主要市场,LNG汽车用量占比由2012年的11%增至2014年的38%,达到374×104t(50×108m3)。

根据国办印发的《能源发展战略行动计划(2014~2020年)》,到2020年,我国一次能源消费总量控制在48×108t标准煤,天然气消费比例超过10%,因此,预计2020年、2025年我国天然气需求分别为3200×108~3600×108m3和4100×108~4700×108m3。

在进口LNG方面,自2006年广东大鹏LNG接收站投产开始,至2015年底中国大陆共有11座LNG接收站相继投产,同时LNG进口量大幅增长。根据国家能源发展的总体规划,并结合国产天然气和进口管道天然气的供应情况,预计2020年中国进口LNG的需求量为310×108~560×108m3,预计2025年中国进口LNG的需求量为130×108~560×108m3。

2 中国LNG项目建设现状

近10年来,中国LNG接收站和天然气液化工厂建设蓬勃发展,相继建成多座LNG接收站和大量中小型液化厂,基本掌握了接收站工艺技术和液化工艺技术,大部分设备实现了国产化。此外,建成了较为完善的天然气管道和储气库等配套设施。

2.1 LNG接收站

截至2015年底,已建成LNG接收站11座,分布于辽宁、河北、天津、山东、江苏、上海、浙江、福建、广东、海南等沿海省市,每年的接收能力达到3850×104t(525×108m3),储罐能力为534×104m3,每天供气能力为18.6×104t,2006~2015年接收规模年均增长32%;在建LNG接收站5座,每年接收能力为1500×104t(205×108m3),储罐能力为272×104m3。中国LNG接收站地理位置的分布情况:除广西北海LNG接收站正在建设外,沿海11个省市均建有LNG接收站。

目前国内LNG接收站基本采用再冷凝工艺,产生的蒸发气通过BOG压缩机增压后进入再冷凝器冷凝后,与外输LNG一起经增压、气化、外输。LNG储罐基本采用全包容式预应力混凝土顶储罐,常用规格为16×104m3,国内最大的LNG储罐为20×104m3。

2.2 LNG液化厂

截至2015年底,国内已建成投产LNG液化厂162座,日产规模达到7234×104m3,2007~2015年液化能力年均增长率为37%。但是,单座液化厂的液化规模仍然以中小型为主,每年液化规模基本小于100×104t,国内目前液化规模最大的液化厂是湖北黄冈LNG工厂,其规模为120×104t/a。初期,液化工艺技术由国外引进,目前已自主掌握,并在百万吨级国产液化厂中得到应用。受进口LNG现货价格下降和天然气价格并轨的双重影响,国内液化厂的运行负荷率均低于50%。

2.3 配套管道和储气库

截至2015年底,中国建成天然气管网逾7×104km,覆盖300多个地市,初步形成了横跨东西、纵贯南北、连通海外的全国性输气管道。此外,已建成储气库18座,形成工作气量约55×108m3。

3 中国LNG接收站发展趋势

3.1 LNG市场发展空间影响因素

3.1.1 有利因素

(1)国家支持天然气发展。自2013年始,国家出台、颁布了多项法规和政策支持天然气发展,主要包括:2013年9月国务院印发《大气污染防治行动计划》(国发〔2013〕37号);2014年4月,修订通过《中华人民共和国环境保护法》(中华人民共和国主席令第九号);2014年4月,国务院办公厅转发发展改革委员会《关于建立保障天然气稳定供应长效机制若干意见的通知》(国办发〔2014〕16号);2014年6月,国务院办公厅印发《能源发展战略行动计划(2014-2020年)》(国办发〔2014〕31号);2014年9月,国家发展改革委员会、财政部、环保部联合发布《关于调整排污费征收标准等有关问题的通知》(发改价格〔2014〕2008号)等。上述法规、政策从环保和天然气供应等角度出发,对中国天然气发展起到了积极的推动作用,特别是《能源发展战略行动计划(2014-2020年)》首次明确提出天然气发展目标为“2020年天然气占一次能源消费比例达到10%以上”。

(2)远期中国天然气市场规模潜力巨大。近年来,我国天然气市场规模稳步增长,“十二五”期间,年均增速12.8%。随着国家经济发展、环境保护与低碳减排的需求不断提高,预计“十三五”期间中国天然气市场规模仍将持续增长,年均增速10%左右,远期用气市场规模有望达到6000×108m3。

(3)LNG市场稳步增长。“十二五”期间,国内LNG市场快速增长。虽然受天然气管道建设、价格等因素影响,偏远城镇和远离管网的工业用户逐步被管网覆盖,部分LNG市场萎缩;但是,随着车船数量和运量快速增长,城镇燃气调峰需求不断提高,以及节能减排环保政策的大力支持和新用气领域的出现,LNG市场总体上仍将保持增长态势,预计2020年LNG需求量达到286×108m3,以车用为主。

(4)天然气价格市场化提振天然气市场需求。2015年11月,国家发展改革委员会发布了《关于降低非居民用天然气门站价格并进一步推进价格市场化改革的通知》。通知规定:非居民用气最高门站价格自2015年11月20日起每千立方米降低700元,并由现行最高门站价格管理改为基准门站价格管理,降低后的门站价格作为基准门站价格,供需双方可在上浮20%、下浮不限的范围内协商确定具体门站价格。该规定促进了中国天然气价格进一步市场化,气价下调直接利好下游天然气发电、供热、分布式发电、车用天然气、煤改气等行业,对天然气需求增长起到了积极作用。

3.1.2不利因素

(1)经济发展转型“新常态”,天然气市场需求增速回落(图3)。“十二五”中后期,中国经济发展增速放缓,告别了高速增长,逐步进入中高速增长,国民经济发展整体处于转型期,宏观经济沿着“新常态”轨迹持续发展,产业结构也将持续调整。在这种发展形势下,玻璃、钢铁等用气行业的天然气需求增长趋势减缓,而天然气替代能源加速发展也造成用气增长趋势减缓,如煤价下降、水力发电量大增对发电用气形成制约,因此,中国总的天然气市场需求增速伴随经济转型将有所回落。

特别是2015以来,中国经济下行压力依然很大,对能源需求减缓也影响到LNG行业。高气价使化工原料用气不能承受向市场方向回归的价格(如化肥、甲醇),沿海的玻璃、陶瓷等部分行业订单减少,对LNG燃料的需求下降,市场走弱的形势使得LNG行业的盈利能力下降,相关企业对于继续投资建设LNG设施和产业趋于谨慎。

(2)国际油价持续下跌,天然气价格调整滞后,影响天然气需求增长。从2014年下半年开始,国际油价的大幅下降,导致终端市场的成品油价格不断下调,但国内天然气价格调整相对滞后,削弱了天然气的价格优势和经济性,从而抑制了天然气需求的增长速度,特别是LNG车用需求放缓,工业用户的“油改气”、“煤改气”动力不足。同时,油价大幅走低加速了中俄历时20多年的天然气谈判,并于2014年签署了“东线”的380×108m3天然气供应合同,目前正在商谈“西线”300×108m3天然气供应合同,俄气的进口将在很大程度上提高国内的天然气能源的供给能力,但部分高价LNG合同将受到影响。

(3)随着供应形势变化,气源间竞争愈加激烈。目前,中国已经形成多气源供应格局,国产气、进口管道天然气和进口LNG三者形成了相互竞争的形势。随着俄气进入中国市场,以及今后中国非常规气(页岩气)和煤制气的大规模开发和生产,三者的竞争将越来越激烈。从目前中国已签订的LNG长期购销协议来看,LNG价格相对较高,竞争能力较差,因此进口LNG想要占有更多的市场份额存在一定难度。

3.2 机遇和挑战

3.2.1 全球液化能力提高和LNG资源充足

截至2015年底,全世界主要LNG液化厂共有94条生产线,每年总生产能力达到3.05×108t,比2014年增加1050×104t,中东和亚太是主要的LNG生产地区,其中卡塔尔、印度尼西亚、澳大利亚、阿尔及利亚、马来西亚、尼日利亚是主要的LNG生产国。

北美页岩气的大量开发及非洲东部海域天然气的发现,使这些地区成为新的LNG供应区,特别是澳大利亚和美国LNG液化厂不断投产,今后几年LNG供应量将增大,LNG供应市场将趋于宽松。据此预测2020年全球LNG液化厂年产能约为5.74×108t,LNG产能规模将增长1倍。

全球LNG需求增长将低于LNG液化厂生产能力的增长,因此,全球LNG液化能力将有富余,LNG资源有保障。

3.2.2 LNG现货及短期贸易蓬勃发展

近10年来,LNG贸易结构发生了较大改变。以往LNG贸易以传统的长期购销合同模式交易为主,

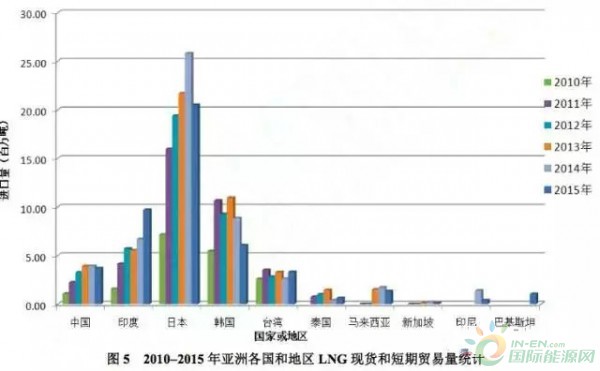

现货贸易仅占很小一部分,自20世纪90年代始,现货贸易开始稳步增加,特别从2006开始,现货贸易及短期贸易快速增加(图4),2015年LNG现货及短期贸易出口量为6839×104t,占全球LNG贸易总量的29%,同比增长7%。其中,亚洲LNG现货及短期贸易成为主导,2014年亚洲LNG现货及短期贸易进口量为5162×104t(图5),占全球现货及短期贸易进口总量的74%。

与全球LNG现货和短期贸易情况相同,近年来,中国LNG现货和短期贸易量亦逐年增加,2015年中国大陆LNG现货和短期贸易进口量369.7×104t,约占全球现货及短期贸易进口总量的5.4%,占国内LNG进口量的18.5%。

3.2.3 进口LNG价格下降

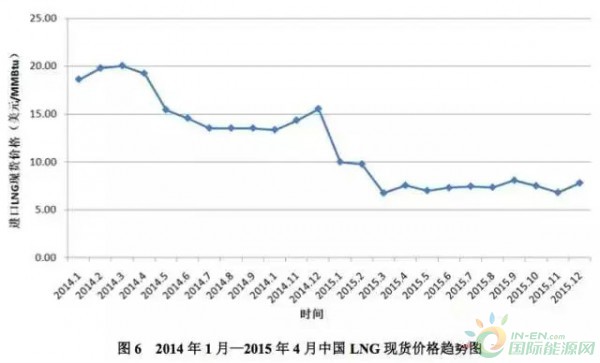

2013年到2014年上半年,中国LNG现货价格为14.30~20.05美元/MMBtu,高于LNG平均进口价格。随着2014年下半年原油价格大幅走低,无论是长期购销合同或现货,LNG价格均有所下降,特别是东北亚地区LNG现货价格大幅下降,也使中国进口LNG现货价格大幅下降(图6),2015年底国内LNG现货价格降至7美元/MMBtu左右,因此提高了LNG在天然气消费市场中的竞争力。

3.2.4 调峰需求巨大和成本相对较低

中国天然气市场需求存在季节不均匀性,特别是北方地区,供需峰谷差大、调峰储备需求大。以北京市为例,其2014—2015年度峰值用量是平均用量的2.55倍,是夏季用量的10倍,预计2020年季节调峰量将超过60×108m3。

虽然中国已建成18座地下储气库,但储气能力总体不足,仅承担了不到20%的调峰量,存在资源分布欠均衡、地质条件差、技术复杂、达容周期长、建设运行成本高等问题。

目前,中国天然气调峰主要以上游气田调峰为主,承担了近30%的调峰量,但整体上调峰投资高、成本高,上游企业生产压力大,运行难度大。而LNG接收站具有快速、灵活等特点,利用LNG接收站进行调峰,可以满足较大的瞬时调峰量,而且运行成本费用相对较低。

经过近10年的发展,中国LNG接收站建设呈现跨越式发展,但目前LNG接收站业务发展也面临不少挑战:

1、由于LNG运输的特殊性,能够用于建设LNG大型接卸码头的沿海优良码头资源已经很少,新建LNG接收站仅码头、航道及陆域形成投资就超过10×108元,造成投资居高不下。

2、中国LNG接收站运行负荷较低。2015年投产的11座LNG接收站中,9座全年运行,平均负荷率仅为50%左右,其中负荷率较高的江苏LNG接收站,自投产以来平均负荷率70%。随着在建LNG接收站的陆续投产,较低的负荷率仍将持续。

3、LNG进口价格较高,形成价格倒挂,特别是中国石油,其进口LNG气化产品基本进入长输管道,根据国家规定,气化后的天然气执行管道气价格,大大低于进口LNG价格。

4、受油价下跌、国内天然气调价、关税攀高和更廉价燃料冲击等因素影响,国内天然气需求增长受到一定抑制,减缓了LNG用量的增长。

4 结论与建议

(1)通过十几年的建设,全国骨干输气管网基本成型,目前LNG接收站均与干线管道连接,国内天然气供应已经形成多气源供气格局,供气资源互联互通,综合保障市场需求和供应安全格局基本形成。

(2)从环保、节能减排、能源结构优化等方面考虑,中国天然气市场潜力巨大。受中国经济放缓、国际油价低位运行、全球天然气供应宽松等因素影响,LNG市场面临激烈竞争,进口LNG增速放缓。

(3)中国LNG下游市场化程度较高,LNG业务多方资本参与,同时,今后几年内全球LNG供应宽松,LNG贸易向买方市场倾斜,而且LNG短期和现货贸易越来越活跃,在LNG资源采购方面可以采用更加灵活的方式,从而为LNG项目带来更多的活力。

(4)针对国内LNG接收站的建设发展,提出以下建议:放缓新LNG接收站的建设节奏,以扩大现有接收站能力为主;根据所在市场需求,差异化定位功能和规模;增加储存容量和气化能力,积极参与市场调峰,提高负荷率。