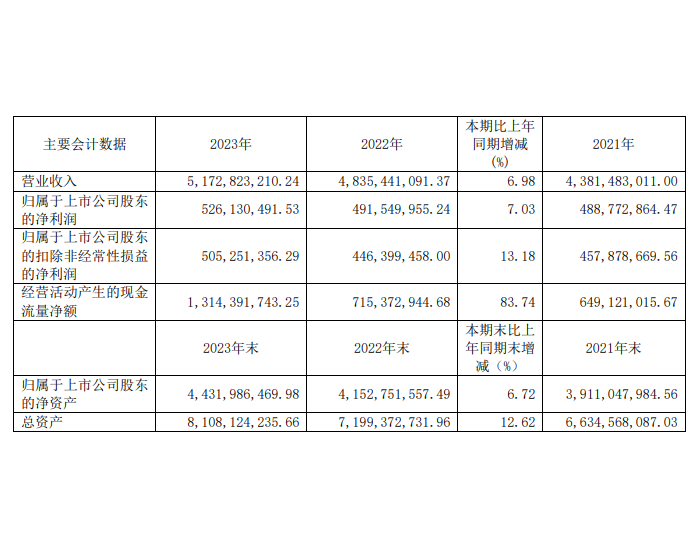

煤层气是指储存在煤层中以甲烷为主要成分、以吸附在煤基质颗粒表面为主、部分游离于 煤孔隙中或溶解于煤层水中的烃类气体,是煤的伴生矿产资源,属非常规天然气,是近一二十年在国际上崛起的洁净、优质能源和化工原料。

煤层气或瓦斯的热值跟甲烷(CH4)含量 有关,与其他燃料相比较,其热值是通用煤的 2-5 倍,1 立方米纯煤层气的热值相当于 1.13kg汽油、1.21kg 标准煤,其热值与天然气相当,可以与天然气混输混用,而且燃烧后很洁净, 几乎不产生任何废气,是上好的工业、化工、发电和居民生活燃料。煤层气热值具体如下表所示:

煤层气的成分在各个区块并不完全相同,主要是与各个区块煤层气生成的地质条件以及构 造运动有关,也即与煤岩成分、煤级和气体运移有关。但总的来说主要是甲烷(占 93~97%)、 二氧化碳和氮。从煤层气里还可能检测到微量乙烷、丙烷、一氧化碳、二氧化硫、硫化氢 等成分。

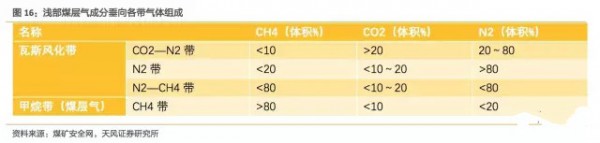

在接近地表的煤层内,原生的天然气向上运移,离开煤层,地面空气和地表的生物化 学和化学反应所产生的气体向下渗透,进入煤层,从而浅部煤层气成分形成垂向分带现象。

一般自上而下可分为四个带:二氧化碳—氮气带,氮气带,氮气—甲烷带,甲烷带。采煤界 将前三个带统称为“瓦斯风化带”,在“瓦斯风化带”下的“甲烷带”才是煤层气的主要 开采区域。具体如下表所示:

就其形成过程而言,煤层气的形成与天然气成因相同,可以分为有机成因和无机成因两大 类。在植物体埋藏后,经过微生物的生物化学作用转化为泥炭(泥炭化作用阶段),泥炭又经历以物理化学作用为主的地质作用,向褐煤、烟煤和无烟煤转化(煤化作用阶段)。

在煤化作用过程中,成煤物质发生了复杂的物理化学变化,挥发份含量和含水量减少,发热量和固定碳的含量增加,同时也生成了以甲烷为主的气体。

煤体由褐煤转化为烟煤的过程, 每吨煤伴随有 280~350m^3(甚至更多)的甲烷及 100~150m^3 的二氧化碳析出。泥炭在 煤化作用过程中,通过生物成因过程和热成因过程生成气体,生成的气体分别称为生物成 因气和热成因气,即煤层气。

煤层气储量和分布

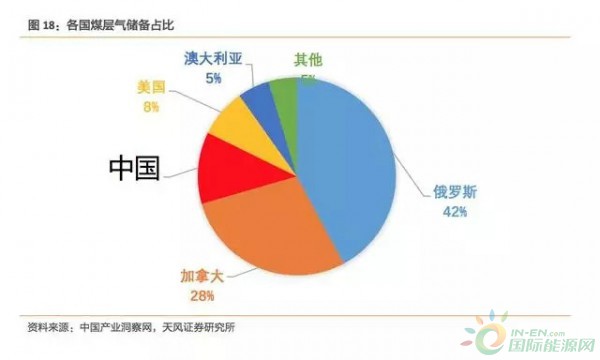

全球煤层气储量达 268 万亿立方米,目前已有 74 个国家发现蕴藏有煤炭资源,其中 90%分布在 12 个产煤国家,储备量前五的国家分别是:俄罗斯、加拿大、中国、美国和澳大 利亚。

具体来看,煤层气世界第一储量大国是俄罗斯,保守估计 84 万亿立方米,虽然俄罗斯的 煤层气储备较为丰富,但俄罗斯对煤层气的开采却并不重视。直到 2010 年俄罗斯才开始 进行大规模的煤层气开发。加拿大的煤层气储备量大约在 5.6-76 万亿方之间,其煤层气资源主要集中阿尔伯塔省,少量位于不列颠哥伦比亚省和东部的新斯科舍省。

中国的煤层气 储备量位于世界第三,达 31.46 万亿方。“十一五”期间我国煤层气资源开发已实现商业化, “十二五”期间则已实现产业化,因此在“十三五”期间煤层气有望成为非常规天然气资 源开发的主战场,后文将作具体介绍。

美国的煤层气开发较早,其煤层气地面开发早在 1976年就已获得工业气流,至 2012 年,黑勇士、圣胡安、粉河、中阿巴拉契亚、尤因塔、拉 顿等 10 个主要盆地均已进行商业化生产,估计美国的煤层气储量为 21.19 万亿方。

澳大利 亚是继美国之后煤层气勘探发展较快的国家,其煤层气开发主要分布于 5 个盆地:鲍温、 加利利、苏拉特、悉尼、佩斯盆地,煤气层储量估计在 8.4-14 万亿方之间。

煤层气开采的两种方式

煤层气的开采一般有两种方式:一是地面钻井开采;二是井下瓦斯抽放系统抽出。井下抽 采是指借助煤炭开采工作巷道,井下钻孔,在地面建立瓦斯泵站进行抽采的方式。

而地面 钻采是从地面开始钻井,使用螺杆泵、磕头机等设备进行排水采气的方式。具体布井方案 有地面垂直井、地面采动区井、水平井和 U 型井等。2015 年,我国地面开采煤层气 44 亿 立方米,煤层气利用率为 86.4%,而井下抽采瓦斯量达 136 亿立方米,利用率为 35.3%。

地面开采的煤层气利用率要高于井下抽采,这主要是由于井下抽采的煤层气浓度较低,大 部分情况下浓度不足 30%,且运输成本高,无法实现规模化的利用,只能就近使用(例如 发电)或者直接稀释排空(每年国内排空的煤层气达 150 亿方)。

而地面开采浓度较高, 甲烷含量(煤层气主要成分 ni’neng’bu)一般大于 95%,可以和常规天然气混输混用,能以较 高的利用率使用、储存和运输。此外,井下煤层气的抽采,依赖于煤炭开采的进度。因为 煤层气企业承担着防止煤炭瓦斯事故的责任,只要煤炭生产企业不停工,煤层气的抽采就 不能停止,因此在下游天然气需求不振的情况下,抽采的多余的煤层气是能排空。

煤层气地面抽采的总量小,主要取决于煤层气开采的商业模式。我国抽采煤层气最初目的 是防范瓦斯事故。由于煤矿开采者自身治理瓦斯的成本比较高,所以一般会请煤层气开采 企业来治理。

开采出的煤层气资源属于煤层气开采企业所有,煤炭开采者支付给煤层气企 业的费用也远小于自身治理成本。由于之前模式多是边开采煤炭边抽采煤层气,所以井下 抽采比地面抽采量大很多。随着开采技术的进步和对煤矿瓦斯事故的防范力度加大,如今 煤矿开采前的地面抽采和煤矿开采后的废弃矿抽采越来越多,今后地面抽采量将会增加。

为进一步提高国内煤气层开发的安全规范,能源局于 2013 年 1 月就《煤层气产业政策》 公开征求意见,提出“煤炭远景区实施‘先采气、后采煤’,优先进行煤层气地面开发。 煤炭规划生产区实施 ‘先抽后采’、‘采煤采气一体化’,鼓励地面、井下联合抽采煤层气 资源”。“先气后煤”政策的落实,将有效减少煤矿瓦斯爆炸事故的发生,同时也将妥善处 理煤层气开采权与煤炭开采权分置的问题,提高煤层气的开采效率,尤其是地面开采。

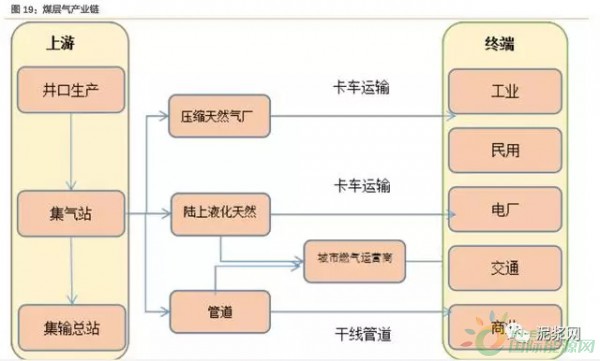

煤层气产业链及销售方式

中国煤层气生产商的销售及营销方式按各项目与天然气输送基础设施的距离而不同。大致包括以下渠道:

液化天然气销售-液化天然气是冷却至液态的天然气,可通过管道以外的方式进行输送。 在无管道连接的地方,小型液化天然气销售在煤层气商品化、调峰、储存、运输灵活性及 安全上尤其适用。由于运输成本较高,液化天然气最适宜用以向无管道连接的终端用户(如 拥有液化天然气储存及再气化设施的城市天然气分销商及工业用户)供应少量煤层气。

管道天然气销售-为长期供应较大量天然气的最经济方法,而不断上涨的管道天然气城市 门站价及新增管道基础设施的发展为管道输送提供了支撑。管道销售的一般对象是城市天 然气分销商及大型工业用户。这种销售通常会签订《照付不议》条款,规定买方须就最低 气量付款,而不论实际提取的供气量。

压缩天然气销售-压缩天然气是加压的气态天然气。压缩天然气最适宜用作少量煤层气生 产,且将继续供应予天然气加气站及小型工业用户等小众市场。这种方法的运输半径限制 在 200 公里左右

煤层气—属于中国的页岩气

美国各类型天然气占比及变化

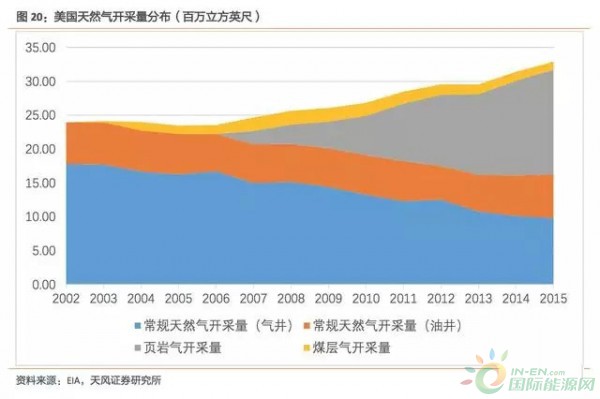

2002 年之前,美国非常规天然气的产量非常小,几乎可以忽略。2002 年之后,美国常规 天然气的产量出现了明显下滑的趋势。在煤层气钻井技术提高和政府财政补贴支持的双重 作用下,美国煤层气产业在 2002 年之后进入了快速发展期,弥补了常规天然气产量下滑 的缺口。随着页岩气革命的爆发,2009 年美国以 6240 亿立方米的产量首次超过俄罗斯成 为世界第一天然气生产国,页岩气的产量快速爆发,产量几乎与常规天然气相当。而煤层 气的产量则逐步稳定下来且略有下降。

在中国煤层气的经济性高于页岩气

地面钻井开采方式,国外已经广泛使用,我国有些煤层透气性较差,地面开采有一定困难, 但随着开采技术的提高,企业开采积极性也随之提高。全球煤层气开采的平均成本约为 0.11美元。根据亚美能源公司公告,其 2012 年-2014 年煤层气生产成本(以净运营开支除以 净产量算,不包括折旧摊销)分别为 1.2 元/立方米,0.7 元/立方米和 0.4 元/立方米。原因 是在勘探阶段的试生产项目成本较高,但随着项目进入商业开发及生产阶段,会因整体规 模和经济效益的提高而成本下降。

在中国页岩气的成本显著高于煤层气。页岩气水平井单井的投资成本大约 5000-7000 万元, 单井日产量大约 6 万立方米。而煤层气 L 型井单井投资成本大约 600-700 万元,单井日产 量大约 2 万立方米。

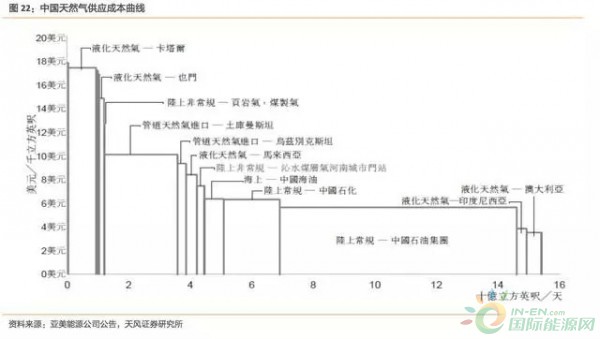

从供给端各类型天然气的成本来看,煤层气的成本介于陆上常规天然气和管道进口天然气 之间,远小于同为非常规国产天然气的页岩气。由于液化天然气(LNG)运输较灵活,所 以随着国际油价和天然气价格的波动,进口液化气(LNG)也相对波动比较大。

为什么中国的煤层气可类比美国的页岩气

美国煤层气产量 1989 年占天然气总产量不到 1%,2008 年煤层气产量占天然气总产量7.5%,然而从 2009 年开始煤层气进入低潮,至 2014 年占天然气总产量仅 5.4%,EIA 预测,2015-2040 年煤层气占天然气总产量比例将逐步下降至 1%以下。EIA 认为煤层气低潮主要 是由于页岩气的发展对其形成冲击,美国现阶段页岩气与煤层气享有相当的补贴及政策扶 持,但页岩气的生产成本已低于煤层气。反观我国现阶段,2015 年煤层气产量占我国天然 气总产量 3.2%,远未达到美国最高水平。目前我国并不具备美国成熟页岩气开采技术,更 不具备技术进步带来的生产成本的大幅降低,美国现阶段页岩气的生产成本已经低于煤层 气,但我国现阶段页岩气生产成本仍高于煤层气。政策扶持、补贴力度上对煤层气的倾斜, 开采成本、供应成本上煤层气的显著优势都将使得十三五期间我国煤层气的发展前景更好。

对比美国页岩气和中国天然气的发展模式,我们可以看出:

非常规天然气产业的发展具有慢热型特征

从历史角度看,美国的页岩气产量在取得大突破之前经历了漫长的积淀和等待,仅页岩气 商业化开采利用的历史就有 80 多年。当然,若不考虑商业因素,仅考虑生产因素,那么 页岩气开发的历史则更长。现实当中的“页岩气革命”是偶然当中的必然,并非一朝一夕所 能完成。而我国煤层气的开发是从 1980 年左右开始的,直至 2002 年之前,基本处于地质 寻证,勘探找气,开发摸索的阶段。

事实上在美国页岩气大规模爆发之前,美国是第一个煤层气实现商业化开采的国家,也是 煤层气产业发展最迅速的国家。我国 2012 年地面煤层气产量为 25.73 亿立方米,与美国1989 年煤层气产量持平。美国 1990 年至 2001 年为快速发展阶段,产量年均增长 50 多亿 立方米,达到年产 500 亿立方米以上,仅仅用了十年。迄今为止的十几年中,美国煤层气 产业已处于成熟稳定期,年产量始终保持 400-500 亿立方米。

上世纪 70 年代,能源危机促使美国政府提出“能源独立”目标。1978 年,美国天然气供给 出现巨大缺口,促使美国政府放松天然气价格管制。11 月,美国国会出台了“国家能源法”, 其中包括“天然气政策法”,确立了天然气的市场价格机制,刺激天然气生产。煤层气、页 岩气等非常规天然气产业成为美国政府重点扶持项目。美国政府根据开放市场、财政补贴、 产权明晰、鼓励投资四大原则制定了一系列扶持政策,煤层气产业迅速发展。美国 80 年 代末对煤层气生产实行的税款补贴政策,达到 24.7 美元/1000 方,而天然气的价格为 53美元/1000 方。

美国 1976 年打出第一口商业性煤层气井,1981 年初步实现煤层气的工业性生产。美国煤 层气的探明储量从 1989 年的 1040 亿 m3 提高到 2014 年的 4444 亿 m3,在圣胡安、黑勇 士、北阿帕拉契亚、粉河、拉顿等多个盆地形成商业产能,煤层气产量在 1989 年仅有 26亿立方米,在天然气总产量中占比不到 1%。到 1994 年,美国煤层气产量 260 亿方,短短 五年提高了 10 倍。2008 年煤层气产量为 557 亿立方米,占当年天然气总产量的 7.5%。

然而从 2009 年开始,煤层气的开发陷入低潮,产量逐渐跌落至 2014 年的 398 亿立方米, 在天然气总产量中占比 5.4%。根据 EIA 预测,从 2015 年至 2040 年,美国煤层气产量将在400 亿立方米左右基本保持不变,在天然气总产量中其占比将逐步下至 1%以下。究其原因, 首当其冲就是页岩气产业的发展对煤层气产业造成了冲击。同为非常规天然气,页岩气与 煤层气享有相同力度的补贴和政策扶持。页岩气水力压裂技术相对成熟后,页岩气生产成 本已低于煤层气。大批资本涌入页岩气产业,对煤层气形成了“挤出”效应。

至今,我国煤层气的开发利用已经渡过了摸索阶段,处于从起步阶段进入快速发展阶段的 拐点。要达到规划目标,“十三五”期间地面煤层气年均增长量需为 30 亿立方米。我国煤层 气年均增长 30 亿立方米,虽然不及美国的煤层气产量快速增长期,也标志着进入产业发 展的快车道。