2018年两会期间,中国石油集团董事长王宜林向记者透露,“2019年的冬季,中俄天然气管道东线开始供气,目前正在加紧建设。”同时,王宜林表示,“天然气价格属于商业保密,但是很有竞争力。”

同时,王宜林表示,天然气的供给侧调整也是中石油国企改革的一部分。“天然气建设我们一直没放松。”

“记者问及,“沿线城市是否会积极购买天然气,甚至出现‘抢’气?”

王宜林给予了肯定的回答,“那是当然,沿线城市,特别是东北地区很支持。”

对于上述新闻,细心的读者一般会产生两个疑问:

疑问一:中俄天然气价格是否真的有竞争力?

疑问二:真的会出现“抢”气的情况吗?

关于疑问一,目前,公开资料均无法查到这笔天然气交易的具体价格。当然这属于商业机密,查不到也属于正常现象。

但是根据报道,这份购销合同总价值在4000亿美元,如果俄方每年都能保证380亿立方米的天然气供应,折算后的气价应为350美元/千立方米,这高于中国从土库曼斯坦等中亚国家进口天然气的价格,后者约为320美元/千立方米。

值得注意的是,中俄管道实际输气量要逐步达到380亿立方米。以此推算,中方从俄罗斯进口天然气价格应稍高于350美元/千立方米,我们估计应在360美元/千立方米上下。根据各方消息,俄方在谈判时曾坚定地表示不会接受比中亚进口气更低的价格,并希望出口中国的天然气比照输欧天然气等值计算,即俄主要气田出口到中国和欧洲的价格扣除运费和关税等不可比因素应当是等值的。从俄方的角度来看,中俄天然气价格区间应为350~400美元/千立方米,只是多或少的问题。而这也是俄方一直坚持的价格区间。

对于中国而言,中方数年来一直坚持从俄罗斯进口气价格比照中亚进口气价格。而且未来中国天然气供给将变得更加多元化,定价方式也将变得更为灵活,中方没有理由作出太大的让步。

如果考虑到在地缘政治领域内,中俄都有进一步密切战略协作的客观需要,中方或许可以接受更高的价格。但是这些就已然超出天然气贸易的范畴了。

虽然合同总价值为4000亿美元,但是这个数额是根据油价换算得来,也并不是一次付清。而且,俄天然气的购买价格很有可能是和油价挂钩的。根据其具体公式,气价将在油价波动后的3-6个月向同方向波动。因此360美元/千立方米只是一个特定情况下的价格,其对应油价应当在70美元/桶附近。

为方便分析,我们对“俄罗斯天然气是否具有竞争力”问题分析的基础,建立在协议价格(可能在)360美元/千立方米的基础之上。

根据这个价格,俄天然气的购买价格应为0.36美元/立方米,约合2.27元/立方米。同时,按照GAZPROM在2017年年中透露的消息,其天然气到华北市场的销售价格约为13美元/MMBTU,现在来看这个说法也是合乎逻辑的。我们预计,华北、华东市场对俄气的销售价格应在3.0元/立方米。

那么这个价格是否有竞争力呢?

答案是有的。

首先,从与工厂LNG和进口LNG的竞争看,俄气有价格优势,尤其在冬春季优势明显。首先来看工厂LNG成交价格。

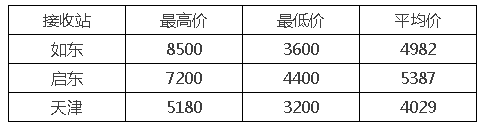

其次从进口LNG槽批价格看。

实际上,俄气在华北的销售价格,除比天津接收站的出厂价高之外,均低于其他接收站出厂价,且这里还没有包括运输费用,以及气化费用。

因此,在大量企业有天然气管道接入的情况下,使用俄气,不仅价格上可以承受,而且对比使用LNG,其对成本控制的压力更小。

其次,该价格与现行东北、华北、华东的管道气售价差距不大。

虽然不知道未来“俄罗斯天然气”与“国内自供天然气”的价格采用何种模式进行协调,但从价格差异上估计,这种协调的难度应该不会太大。

关于疑问二,“是否会出现各地‘抢’气的情况”,似乎就比较好解释了。如果价格具有竞争力,且需求足够大,那么必然会出现争夺天然气资源调配的情况。

俄气的到来,能缓解市场需求压力,但不能一劳永逸地解决供应短缺问题。关于未来中国天然气市场发展趋势,我们给出了以下几点预测:

第一,俄罗斯天然气的供应量即使较大,也只能解决中国天然气行业发展的燃眉之急。预计未来长期内,中国天然气供应结构必然将走向多元化——即,天然气进口没有“重海轻陆”或者“重陆轻海”之说,同时,对外依存度的增加将促使更为开放的新能源安全观替代传统的“资源命脉安全观”成为决策参考依据。中国买家将更自信,更灵活。

第二,面对供求形势的长期紧张,更为完善的市场价格机制将会形成。首先,峰谷气价或相似可以调节用气需求的价格模式将会形成,天然气资源的短缺会倒逼市场形成更为高效的价格机制。

第三,市场供求现状必然倒逼储气库价格机制改革。中国冬季“气荒”原因50%归结于调峰设施缺乏。我们认为,储气库等调峰设施建设的缺位根本原因是缺乏动力机制。因此,未来短期内,储气库价格机制改革必然会在安排之列,中国天然气基础设施建设主体多元化格局也会加速形成。