截至2017年,中国LNG工厂产能达到10855万方/天,较2016年9695万方/天的产能增长12%,工厂投产速度明显放缓,主要原因在于2015年始,LNG工厂气源价格不断上涨,工厂进入亏损状态,产能30万方/天以下的工厂陷入停工潮,在建工厂项目搁置新建项目暂缓的情况较多。对比往年,2017年新投产工厂中非常规气质占比较大。

前期价格的低点,“煤改气”政策的助力,使得2017年LNG需求形成爆发式增长,下游需求猛增上游供应缩窄,导致2017年冬季价格一度飙升至万元/吨,但因气源紧张,LNG工厂复工情况不佳,国产气市场供应维持低位。

2018年伊始,工厂开工情况明显好转,3月全国LNG工厂月平均开工率35.60%,环比2月份增加15.10%,全国LNG工厂日均供应量为3599万方,较2月增加1513万方,工厂开工复产情况转好,前期停建工厂恢复建设。

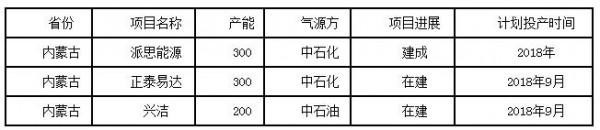

卓创从市场了解,目前内蒙古地区在建工厂2座,涉及产能500万方/天,建成工厂1座,涉及产能300万方/天,上述项目均计划在2018年年底投产。

2017年冬季,LNG工厂气源紧张,国内LNG工厂若想在资源紧张的冬天保证开工负荷,就势必要承担更高的用气成本,另外中石油目前对LNG工厂气源审批收紧,从在建项目来看,中石化气源明显增多有增长趋势。

除此之外,在陕西、内蒙古地区多座井口气气源项目在建,预计达30多座,单项目涉及产能均在3-6万方/日,目前内蒙古新投的杭锦旗绿源LNG工厂便是此气源,日供应量达2-3车。

另外卓创从市场获悉,目前陕西燃气设计院参与在建项目8座,其它公司设计项目10座,卓创预计今年国产气新增项目将明显增多,供应大幅增加保障今冬用气。