面对全球人口爆炸和未来经济强劲的增长,为何预测主要能源需求总体会保持不变?能源转型的关键节点是什么,对此是否会有影响?

能源需求或停滞不前

伍德麦肯锡的报告指出,在2016年到2050年之间,全球GDP体量将是现在的两倍,全球主要能源需求仅仅增增加14%,历史上第一次出现能源需求增速与经济增长不匹配。

我们来看看,全球能源需求波动转折中,能源需求增速放缓的原因。

首先,服务产业将占全球经济最大份额,用户细分化使得服务产业变得高效,能源消耗随之下降;其次,技术更新使得用能效率提高,即便是高耗能工业大国,也会将能效放在首位;第三,能源需求增速放缓,是单位人工用能效率提升的体现,用能更加精准、高效。

也正是因为对未来全球能源使用效率飞跃的坚信,使得伍德麦肯锡预测能源需求的增速减缓,其中,化石能源比例收缩,可再生能源快速增加。

低成本能源是关键转折点

技术创新势不可挡。用能效率较低的技术将逐步被淘汰,以电气化、效率更高的技术取代,可再生能源获取电能,用电效率急速提升。

伍德麦肯锡报告中着重考虑到了能源安全方面的影响。石油市场波动频繁增加了地区对可再生能源的低成本需求。油价的“失控”将变相促进可再生能源发展,出于市场对低价能源、价格问题的要求,可再生能源需求的增长保持强劲动力。

伍德麦肯锡预测到2030年,新建成的可再生能源设施将在发电成本方面远低于多数国家现有的化石燃料用能发电。可再生能源价格不断下降,在市场上真正具备自主竞争力。

2035年后,伍德麦肯锡预测可再生能源发电将占总发电量50%以上,彻底终结以化石燃料为基础的能源体系。到2050年,电力消耗将翻番,例如建筑用电需求增加、公路运输向电力能源使用转变等都是重要因素,用电高效且发电成本低廉。

特别是在中东,迅速利用天然气和可再生能源取代石油。有专家指出,沙特阿拉伯将在未来10年中,积极转型成为液化天然气主要出口国,未来5到6年内,通过可再生能源生产10%左右的电力,实现能源结构多样化。

石油需求已经以超过每年1%的速度增长了超过30年。化工部门作为石油需求增长主要的驱动力,在2030年之后随着塑料需求增长的下滑以及塑料循环使用增加而放缓;日益增长的电动汽车的应用导致石油需求可能在2025年前就达到峰值,然后降低,引发陆上交通所需的石油减少;即使在加速转型的情况下,石油生产方面也需要新的投资,但是更少需求导致的更低的石油价格也无法逆转这一趋势。

伴随不断降低的石油需求而来的,就是可再生能源的崛起。伍德麦肯锡预测全球石油需求将在2033年达到顶峰,这比去年的展望提前了4年。这反映出为了适应更可持续的经济增长模式,全球正在调整能源发展的步伐。

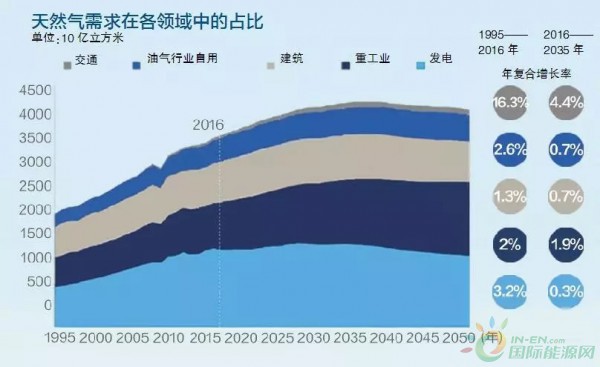

天然气持续增长影响空前

全球各国对能源多元化的重视源于日益紧缺的天然气供应。未来处于对环境的日益重视,天然气和可再生能源发电将是转型的关键,尤其是天然气需求决定了很多国家的能源安全。

在发电的推动下,过去20年来天然气年需求增长高于2%。伍德麦肯锡报告分析,未来在短期(直到2025年)和中期(直到2035年)内,z在工业需求的带动下天然气需求将急速增长。

中国将成为天然气需求增长率最快的国家;中东的天然气需求在2030年之前达到峰值,这主要是由于可再生能源的经济性和天然气出口机会成本的提高所致;化工需求天然气方面,与美国、俄罗斯等主要市场原料价格结合,将实现加速增长,增加需求约200亿立方米。

为满足天然气需求,阿联酋和科威特等地区产油大国已经开始进行液化天然气进口,沙特则开始重金投资加大对非传统天然气资源的开发力度。

液化天然气项目获批数量再创纪录,全球液化天然气市场正在实现再平衡,2019年还将是液化天然气项目获批的创纪录年份,预计将有超过每年6亿公吨的液化天然气项目获得最终投资决策,远高于2018年2.1亿公吨。

伍德麦肯锡预测2035年天然气需求比现在高出20%,天然气成为了唯一在总能源需求占比出现增长的化石燃料。

2035年,可再生能源的竞争加剧,可再生能源与天然气相比具有越来越强的竞争力,即使将天然气价格减半,也只能带来边际增量需求;海运领域的采用使得运输业保持高增长率,然而小基数限制了对整体趋势的影响;液化天然气的经济性与公路运输中的电动汽车相比,增长也受到限制。但是天然气在转型中的补充作用将无法替代。

在南美雨林中作业的中国石油井场。杨飏 摄

碳排放削减路径持续探索

伍德麦肯锡在报告中,提出了全球碳排放量预计在2024年达到峰值,2050年下降约20%。

为了达到温度上升不超过1.5摄氏度的目标,全球各国都需要采取影响深远的脱碳举措,氢能将使原本难以减少工业行业去碳化变得可行。伍德麦肯锡指出,制氢未来需要大幅降低成本才能具有竞争力。

未来碳排放下降将有赖于电力部门煤炭逐步淘汰的速度加快。

伍德麦肯锡着重分析了,尽管印度和非经合组织亚洲区域国家的煤炭使用大幅增长(2050年之前增加了60~65%),但世界煤炭总需求仍下降了40%,中国煤炭使用量下降是最主要原因。

根据2015年的协议,数百个国家承诺削减碳排放,并将全球变暖“远远低于”工业革命前的2摄氏度。由于所有的变化加起来将使二氧化碳排放量从目前的320亿吨增加到2050年的220亿吨。这仅仅将参考案例(32亿吨二氧化碳)和国际能源署2摄氏度路径(13亿吨二氧化碳)之间的差距缩小了将近一半。因此预计碳排放量仍远高于2摄氏度路径。

在一个交通、建筑、工业和能源领域等都发生了根本性变化的世界里,即使是电力部门大幅减少化石燃料的使用,仍就需要采取更多措施来实现国际气候目标。随着关键技术的进一步发展和成本的下降,对“清洁”解决方案的需求,以及我们目前可能看不到的未来技术的创新,都可能进一步影响能源市场。(图例、数据均来自伍德麦肯锡《全球能源视角2019》)