作为国内能源领域民营经济的代表,新奥股份的2018年,可以说是大事不断、动作频频。围绕更加聚焦天然气上游资源获取的定位,新奥股份在盈利节节突破的前提下,同步布局拓展国际国内天然气上游产业市场,加快了主营业务扩张与调整的步伐。

2018年年报发布后的第二天,金融界《实践101》栏目对话新奥股份副董事长兼CEO于建潮,就新奥股份2018年经营情况、产业布局与战略预判等话题进行深入的对话。

逐渐聚焦的定位引领逐步积累的未来

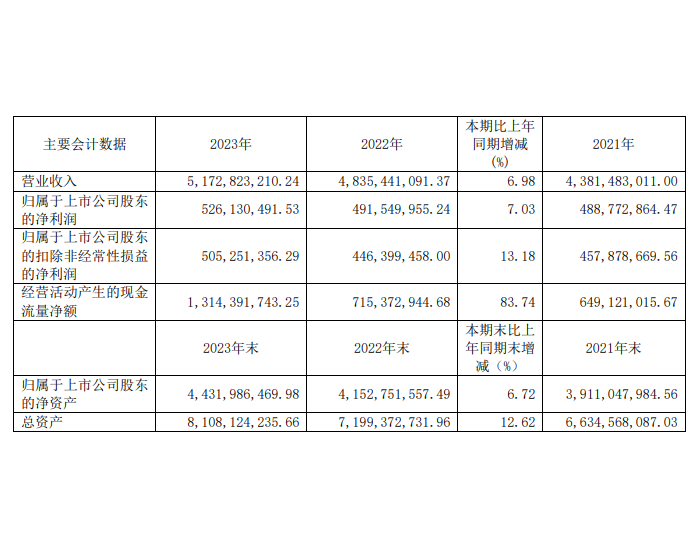

金融界《实践101》:从营收和业绩看,自2017年后半年开始,新奥股份就开始进入了高速增长阶段,2018年全年归母净利109.37%的同比增长更是令人侧目。客观来看,除了由于国际能源价格回暖等原因导致Santos扭亏带来的投资收益提振外,您是如何总结新奥股份这一阶段性发展成果的关键因素的?

新奥生态控股股份有限公司 副董事长、首席执行官 于建潮 先生

于建潮:这一期间新奥股份的发展,应该说是受惠于天然气行业的发展,同时也是基于我们的战略定位聚焦明确,使得在2018年能够有所斩获。首先,就是我们的天然气业务有所突破,并且在项目储备和资产储备上奠定了很好的基础。虽然目前来看,天然气业务对收入贡献还很小,但可以看出我们在这一业务中对未来积累的很好。

对于包括天然气在内的能源行业来说,从投入到产生收入贡献,一般都要3到5年,其中包括了天然气的开采、接收站的建设、管道的建设、LNG液化制取、储存液化等投入与建设。新奥股份是从2014年开始战略升级,2016年开始逐渐聚焦上游,2018年下半年管理重塑明确了天然气上游供应商这样的一个定位,这些年一步一个脚印,保持了稳步且高速的发展,发展成效也因此在2018年有了初步的展现。

第二,就像您提到的,2018年新奥股份业绩的大幅增长,有一部分原因是由于我们在2016年投资的澳大利亚第二大石油与天然气生产商Santos的盈利表现好转和走高。虽然投资Santos给新奥股份带来的是非现金流利润,但这从另一方面也证明了我们发展战略是对的、项目选择是对的。而新奥股份作为大股东对Santos的参与介入,也同样在推动它的变革。

第三,新奥股份的基础业务,特别是能源工程业务,也受惠于天然气行业发展带来的大量设施建设。比如,在报告期内,我们在石家庄建成了调峰储备站项目,在张家口顺利实施了氢能利用项目,同时新奥舟山一期 300 万吨LNG 接收站EPC项目也顺利竣工并交付运营。这些都是天然气行业发展在公司收入层面的贡献,而我相信未来几年这样的贡献还会继续增多。

煤矿、甲醇等业务,是新奥股份的基础业务,能够给我们带来稳定的现金流收入。具体来看,由于煤炭是制取甲醇的原材料,而新奥股份拥有自己的煤矿资源与甲醇工厂,因此两项业务之间构成了天然的对冲。再加上公司在业务运营方面属于国内行业先进水平,这就极大的降低了大宗商品周期波动对新奥股份的影响,形成了支撑公司发力天然气业务的稳定现金流基础。

“投资”评级目标下 天然气业务扩张不会停止

金融界《实践101》:2016年开始,从营收、业绩的增长,投资的扩张、杠杆率的增高等判断,新奥股份可以说是进入了投入扩张期。2018年底,又拟承接东芝在美自由港LNG业务。但2018年开始,新奥股份又提出打造平台型企业和轻资产运营天然气产业链。能不能请您围绕天然气产业,谈谈新奥股份的扩张与运营战略?

于建潮:2016年至今,我们的重点毋庸置疑是天然气领域。作为能源行业,天然气业务发展中一定的资产投资是必须的。所以,在这一期间,新奥股份在国际上投资了Santos,近期又在筹划收购东芝在美国的LNG项目。在国内,20 万吨/年稳定轻烃这一募投项目甲醇主装置及LNG装置也已经成功投料试车。这些资产投资,都是必要的、需要占据一定比重的。

当然,新奥股份在资产投资中也同样注重自身的承受能力。完全依靠投资扩张资产规模,其实对于我们来说,风险会增大,因此,这并不是我们要依赖的发展路径。于是,新奥股份提出了轻资产运营模式。所谓轻资产,不是说没资产,而应该是资产、技术、商业模式并重。通过技术创新、商业模式革新,使得我们可以不用单纯依靠资本投入来扩充业务。不是零投资,也不是偏向重资产,新奥股份的轻资产运营注重均衡。

这种均衡的标志,就是稳定健康的财务结构。其中包括了营收、业绩增长,合理的资产负债率,稳定的现金流等。近期新奥股份发行了美元债,穆迪和惠誉两大机构也对我们进行了初次评级,分别是 “Ba2”和“BB”。这当然还只是起步,我们希望能够将评级提高到“投资”级别。这一目标的实现,对各项财务指标的要求是清晰的。而这些要求,就为新奥股份的投资设定了明确的边界条件。在这些边界条件的限定下,我们去做增量的资产、增量的业务、增量的发展。

刚才提到了资产、技术、商业模式并重,在发展实践中新奥股份也是如此进行的。例如,在国内LNG业务中,我们就是通过研发推广催化气化、加氢气化这样的核心新技术,以及工程技术等,用合作的模式获取资源。而在海外,新奥股份目前正在推动的收购东芝在美国LNG项目,就是一种新的商业模式。东芝选择退出,而我们将国内市场对于天然气的需求转化成一种资本,进入这个项目。在获取项目权益的过程中,新奥股份并未在当期付出现金、资本,反而拿到了8.2亿美金。这就是将未来的成本转换成当期的现金流,既拿到了资源,又不影响企业现金流,正好符合了新奥股份资产平衡投资的发展理念。

未来,我们还会继续坚持以“投资”级别的信用评价这一目标为尺度和边界,在平衡之下积极去扩充资产、拓展相应业务。这一点是坚定不移的。

3~5年内,中国天然气需求依然强劲

金融界《实践101》:从产业发展来看,LNG行业在国内国际两个市场中出现了分化。国内市场自不必说,能源结构改革带来的需求缺口和进口依赖度提升确实是推动产业发展的刚性支撑。但国际市场中,LNG的价格还是趋向稳定,同时美日等发达国家的市场需求也趋向饱和。能不能请您围绕国际国内市场谈谈您对LNG行业未来3~5年内发展趋势的判断?同时,您认为,2018年起Santos出现的扭亏和溢利大幅增长,从整体产业支撑角度看,将持续多久?

于建潮:从全球石油天然气市场来看,一方面,需求端的增量主要来自于中国、印度、越南等一些高速发展的发展中国家。而如美国、欧洲、日本等发达国家的国内能源市场,已经达到了一种相对平衡的状态,增量较小。

继续细分来看,石油天然气产业中,石油作为主要大宗商品,其波动一方面受供求关系影响,但另一方面其也兼具金融属性,更受到地缘政治等因素的影响,从而严重偏离的供求关系。天然气则有所不同,其市场波动还是主要由供求变化决定的。

2017年之前,全球LNG市场的供需结构,可以说处在相对平衡的状态。世界范围内天然气开发及产能投资并不是特别多。2017年底,中国国内出现了爆发式的对天然气的需求和价格反应。这也主导了一段时期内全球天然气市场波动,使得全球天然气产业都以中国市场为关注点,生产商与贸易商也以中国为主要客户。市场的相对平衡变为紧张平衡。

事实上,2017年底至今启动的LNG产能建设和供给的一些新项目投资,就是瞄准了中国市场的需求缺口。但一般来说,这样的项目,主要是天然气开采、生产、液化等,都需要3~5年的周期才能带来真正的产能。所以在中国市场,需求在未来一段时间还是相当强劲的。

当然,5年后,这一轮投资的产能落地,LNG的供给出现提升,可能会带来新一轮的全球天然气供求相对平衡,或阶段性波动。这是我对天然气市场的一个判断。所以新奥股份当前一直在做的,就是抓住现在的窗口期去获取更多的海外资源,优先满足国内市场。

至于Santos公司,其业绩的提升,直接受惠于石油价格上涨确实是一部分的原因。但更多来自于其经营调整、效率提高带来的成本压缩。2014年~2018年,Santos石油生产成本从14.14美元/桶下降到了8.05美元/桶,债务净额从61.28亿美元下降至35.49亿美元,自由现金流平衡点更是从超过40美元/桶降低到现在的31.3美元/桶。

Santos的业务包括了石油和天然气,两者间是相互平衡的,单一市场波动并不能造成完全的影响。而Santos除了自营项目外,在石油和天然气业务中还有不少投资参与项目。2017年~2018年,Santos也一直在做资产组合优化。

客观来看,Santos是抓住了大宗商品价格高企的机会,使其在2018年有了很好的财务表现。但综合来看,其并不是因为个别项目带来爆发式的收入增长、利润贡献,而是整体成本管控、资源优化的成效。当然,从全球石油市场的趋势看,我相信2019年Santos的收入利润状况将是稳定的,而且向好的。

220万吨每年的LNG项目“不算大”、“还要放大”

金融界《实践101》:新奥股份正在推动收购的东芝在美国每年220万吨的LNG液化产能项目,从数字来看实在非常具有冲击力。2020年实现商业化运行后,这一产能甚至将达到新奥股份现在国内LNG产能的近10倍。能不能请您具体谈谈新奥股份对这一项目的运营规划?

于建潮:首先,这220万吨,其实并不大。东芝的美国LNG液化产能所在的自由港项目,一共三期,建成后液化产能合计将达到1500万吨/年。新奥股份正在收购的只是其中一部分产能。同时,中国在2018年LNG的进口量应该超过5000万吨,相对而言这220万吨也并不大。

一直以来,我们的初衷都没有改变,也就是希望能将更多的LNG产能供应到国内市场中。在具体交易过程中,方式可以是多样的,例如通过换货,既达到供应国内的目的,又能节省运输等成本。项目若能成功完成,在运营过程中可能还有多重因素需要考虑,但基本上我们是希望每年的220万吨LNG,甚至更多,都能供应到国内市 场。

对于进口LNG产能供应国内,新奥股份在这几年已经做好了充分的布局准备。比如,新奥集团在舟山的LNG接收码头由新奥股份旗下的新地能源工程负责EPC,是中国第一家民营控股的LNG接收站。新奥股份未来可通过舟山LNG接收站将国外取得的优质天然气输送到国内。

至于风险把控方面,从上游天然气供应来看,美国是世界最大的天然气生产国,而自由港项目所在的休斯顿周边,天然气储量非常充沛、市场化运作十分成熟。目前我们在美国的团队和自由港项目自身的团队,正在一起努力,意图实现成本最低、供应稳定的天然气原料供应。

而对于运输的风险,则主要集中在巴拿马运河的运力方面,可能会形成一定的瓶颈。因此,我们已经做好了备选的预案。

至于另外的风险,就是大宗商品价格波动的风险了。这一方面,我们也希望通过套期保值来降低风险。但同时我更相信,基于中国市场的巨大需求,未来中国LNG的价格一定会稳中向好。毕竟,我们看重的,正是现在国际国内供需缺口带来的窗口期。

甚至基于这220万吨/年,我们还希望能够继续放大LNG进口量,加大对中国市场的供应。现在的全球天然气市场中,中国需求最多、进口量最大。而新奥集团则有接收码头,有下游市场。此前集团层面在国际上更多是贸易采购,现在很大可能将获得自产能力,这是一件大事。