切换行业

切换行业

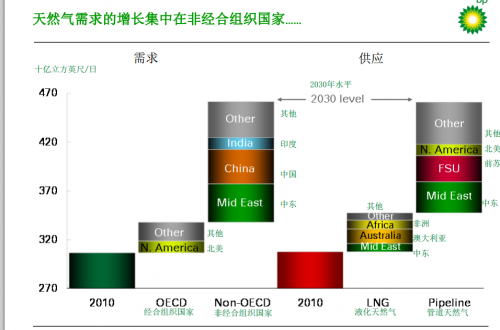

天然气需求的增长集中在非经合组织国家

一,液化天然气在供应中将发挥更加重要的作用

1.天然气预计将成为全球增长最快的化石燃料(年均增速为2.1%)。非经合组织国家占全球天然气消费增长的80%,到2030年的年均增长率为2.9%。需求增长最快地区的是亚洲非经合组织国家(年均增速为4.6%)和中东(年均增速为3.7%)

2.中国的天然气消费将以年均7.6%的速度迅速增长,2030年的消费量将达到460亿立方英尺/日,相当于欧盟2010年的天然气消费水平。中国在全球天然气需求增长中占23%的份额。天然气在中国一次能源消费中所占的份额将从4.0%增加到9.5%。

3.从供应来看,天然气供应增长的主要区域是中东和前苏联地区,在全球的供应增长中分别占26%和19%的比重。澳大利亚、中国和美国预计也会大幅增加天然气供应量,在全球天然气供应增量中各占11%至12%的份额。

4.液化天然气在天然气供应中的份额将持续增加。2030年前,全球液化天然气供应的年均预期增速为4.5%,是全球天然气总产量增长速度(年均2.1%)的两倍以上,也快于区域间管道天然气贸易的增速(年均3.0%)。2010-2030年期间,液化天然气在全球天然气供应增长中所占份额将从1990-2010年期间的19%增至25%。

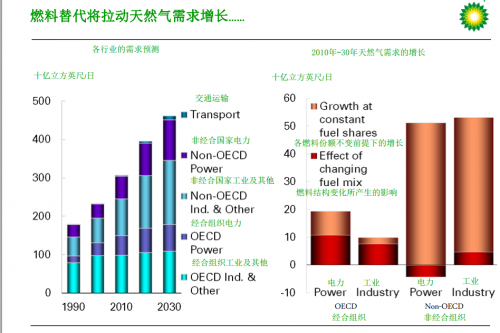

燃料替代将拉动天然气需求增长

二,天然气从煤炭和石油手中抢夺市场份额

1.在全球主要行业中,天然气消费增长最快的是电力行业(年均2.4%)和工业(年均2.1%)——这符合历史模式。到2030年,交通运输行业的天然气消费仅占全球天然气需求的2%,尽管已是目前份额的四倍。

2.经合组织国家的天然气消费增长集中在电力行业,年均增幅为1.6%。由于效率的提高以及人口增长的放缓,其工业(年均增长0.9%)和其他行业(年均增长不到0.1%)的天然气消费增速处于低位。

3.非经合组织国家天然气消费的推动因素包括工业化进程,电力行业的发展及国内资源的开发。天然气消费在电力和工业领域增长最为强劲,年均增速分别为2.9%和2.8%。

4.燃料替代也拉动了天然气需求的增长,经合组织国家由于法规的改变和天然气相对价格走低,这一现象尤为明显。在经合组织国家,约一半的电力行业新增需求以及75%的工业领域新增天然气需求都来自天然气对其他燃料的替换。

5.替换的现象在非经合组织国家没有如此明显,因为非经合组织国家迅速增加的能源需求为各种燃料的增长提供了空间。

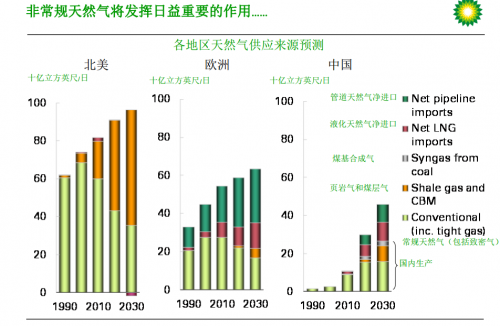

非常规天然气将发挥日益重要的作用

三,北美和亚洲尤为如此

1.2010年,世界已探明天然气储量为6609万亿立方英尺,根据目前生产规模可以维持59年的生产。非常规天然气储量仍在全球范围内进行详细评估,但目前的估测表明非常规天然气可能会使天然气储采比翻倍。

2.到2030年,页岩气和煤层气将占北美天然气产量的63%。页岩气产量的持续增长(50亿立方英尺/日)增加了北美地区2030年前出口液化天然气的可能性。

3.在北美以外的地区,非常规天然气行业尚处于萌芽阶段,但长期看来,随着技术以及监管壁垒的减少会发挥更大的作用。我们不认为欧洲在2020年前会进行非常规天然气的大规模生产。常规天然气供应的减少意味着欧洲需要增加进口,进口增幅会超过60%,即从2010年的260亿立方英尺/日增加至2030年的420亿立方英尺/日。

4.中国天然气产量的年均增速预计为6.1%,煤层气和页岩气可能在增量中共占46%的份额,但中国仍需通过液化天然气和天然气管道项目的扩建来增加进口。

正在加载...

正在加载...