2016年上半年,中石化广西北海300万吨/年LNG接收站项目投产,国内共建成投产12座LNG接收站,接收能力共计4270万吨/年,及三座共计175万吨/年的LNG中转站。

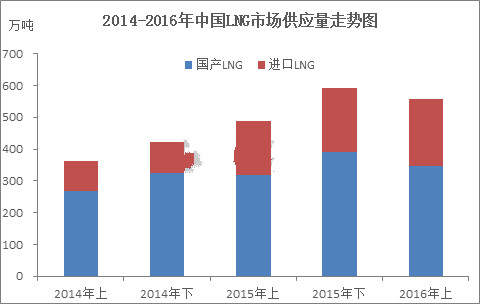

图1

供应量方面,卓创资讯数据初步测算,2016年上半年,中国LNG市场供应量为557万吨,同比增长14%,而2015年的全年增长率为38%。其中,国产LNG供应量为348万吨,同比增长9%,LNG接收站槽车出货量为209万吨,同比增长24%。

2016年上半年数据来看,呈现三个特点:

首先,在LNG市场发展步入成熟期后,上半年数据显示LNG市场需求增速明显下降。其次,国产气供应量增速明显低于进口气供应量增速,管道气制LNG工厂多处于亏损状态部分停工,而进口LNG在成本优势下占据华东、华南市场,同时广西北海项目投产,压制国产气进入华南市场。再次,2016年上半年LNG市场消费量低于2015年下半年,与2月春节假期需求下降及LNG的冬季需求高峰有关,预计2016年全年LNG市场消费量增速在15%附近。

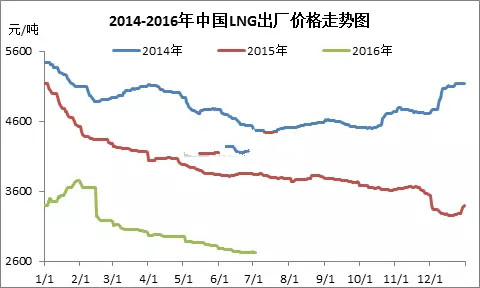

图2

2016年上半年,卓创资讯统计中国LNG市场均价为3096元/吨,较2015年上半年均价下跌1103元/吨。上半年,LNG市场整体呈现供应过剩状态,且LPG等替代能源价格较低压制LNG市场;冬季过后,LNG市场呈现下跌走势。

6月底,部分LNG工厂因亏损停工,LNG市场供应量减少,价格暂时止跌试探反弹。但由进口LNG供应充足,主要消费区域华东、华南以进口气供应为主,此次LNG市场价格反弹或难长期维持;预计下半年LNG市场继续低位运行,年度均价低于3000元/吨。

LNG价格维持低位,利好工业用LNG市场开发,卓创资讯预计2016年国内LNG市场消费量将达到1242万吨。