切换行业

切换行业

河北中翔一期LNG项目设计产能为120万方/日,计划7月25日左右对外销售。该项目地处山东和河北交界处的黄骅市,北京、天津、唐山、德州、东营、淄博等城市均在其直线距离200公里范围之内,这些城市目前也是迁安地区工厂、中海油天津以及西北资源的主要消费地,中翔投产后会在以上地区与上述工厂形成竞争,也会隔断河北其他LNG供应商的南下之路。另外在冬季,市场常因降雪导致华东华北缺少重车,而河北中翔的地缘优势也给冬季保供带来了风雪不误的保障。

徐州易高位于徐州市偏北部的柳泉镇,由易高和徐州中泰新能源合资建设,初步计划是在本月底对外销售,目前装置已经就绪,工厂部分手续就位后就可以随时开工。该项目装置设计产能为30万方/日,预计资源主要流向为山东南部和苏北地区,未来会和徐州东兴与枣庄薛能形成一定竞争。但是隆众石化网认为,徐州易高30万方/日的产能并不算大,加之背后有港华控股,徐州港华拥有当地的燃气经营权,有消化一部分LNG的能力,因此易高投产后销售压力应该不会太大。

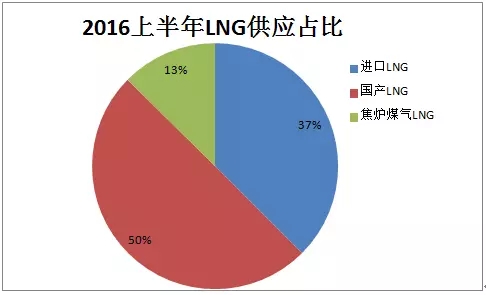

随着以上工厂的投产,焦炉煤气制LNG工厂产能占国内LNG总产能的13%左右,中国LNG市场供应的三足鼎立模式更加明显。西北地区以管道气资源丰富,价格较低,适合发展常规管道气制LNG。焦炉煤气制LNG工厂则凭借其起气源成本低,产品气化率高,国内焦化厂资源丰富,在了河北,山东以及苏北地区“存活”下来,目前以上地区的LNG常规开工的厂家,均是焦炉煤气制LNG工厂。另外接收站近些年建设增加,海气利用价格优势将北气排挤出华南地区,其在东南和华南沿海的市场份额有着绝对的统治低位。

正在加载...

正在加载...