切换行业

切换行业

1.煤制天然气优势

煤制天然气节能减排优势

低碳发展已成为新一轮国际经济增长点和竞争焦点,其核心是建立高能效、低排放的发展模式。与煤制油、煤制甲醇相比,煤制天然气在二氧化碳排放方面最具有优势,因此,发展煤制天然气产业是最有利于减排目标的实现,符合现代煤化工发展的要求。

煤制天然气高能效优势

煤作为能源,利用路线主要有直接燃烧发电、转化制油、制天然气、制甲醇、制烯烃等技术,其中煤制天然气效率最高,理论上可超过60%。因此,从综合能源利用效率看,煤用于转化成天然气作为清洁能源是最高效节能的。

2.煤制气项目存在问题

目前我国煤制天然气产业呈现过度和无序发展的现象,国家能源局[2015]69号文件《关于规范煤制燃料示范工作的指导意见》提出,在深入评估已建示范项目经验和问题的基础上,统筹规划、科学布局、严格准入、稳步推进煤制燃料产业化示范,主要任务是围绕能效、环保、节水及技术装备自主化等内容开展产业化工程示范,要求坚持“示范先行、量水而行”的基本原则,但是目前尚未出台具体产业政策及设计规范,还有很多问题需要进一步研究。

气化技术的选型问题

气化技术的可靠性直接影响煤制天然气项目的安全稳定运行和公司效益,煤气化是煤制天然气核心技术。各种煤气化技术各自有优缺点,不存在一种“万能”的煤气化技术。气化技术的选择取决于原料煤的性质及产品方案。表3列出了在建或拟建煤制天然气项目所选煤质与气化技术及存在的主要问题。

碎煤加压气化技术在煤制天然气工厂中应用比较普遍,其优点主要体现在适应煤种广泛、投资成本低、能效高、原料气中甲烷含量高、副产酚和油品、国产化率100%,按照单条生产线10亿m3/a照单条生产能力,其投资水平是目前所有煤制气化技术中最低的;缺点是以粒径5~50mm块煤为原料,粒径小于5mm粉煤无法消耗、蒸汽分解率低,含酚废水处理量大,环保压力大、单台炉处理能力偏小。

水资源问题

与其他能源化工产品相比较,煤制天然气项目的能源利用效率和水资源利用率都是最高的,但由于其规模巨大,因而用水量也是巨大的。一个年产40亿m3的煤制天然气项目用水量约2000万t/a。这对煤炭资源丰富的西部缺水地区来说难度较大。煤制天然气项目最大的耗水装置是循环冷却水系统,其次是生产用水、跑冒滴漏、化验、生活、绿化等用水无法回收。

因此,煤制天然气工厂节约用水的关键是节约循环冷却水耗水量。循环冷却水最主要和有效的节水措施是采用闭式循环水和多采用空冷器等措施;同时,煤矿疏干水、城市污水和中水进行回用、完善设计、优化技术以及提高企业管理水平等措施进行节水,已成为满足大型的现代化工业产业的发展趋势。

工业化园区问题

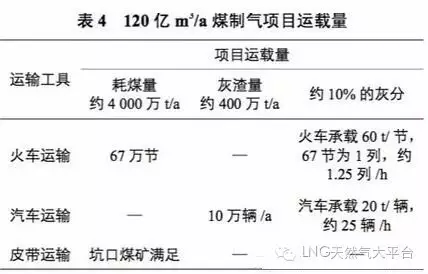

工业园区之间产业定位相互攀比、规模脱离实际,没有根据客观的产业集聚条件来定位,招商引资无序竞争,譬如国内某工业园区现有煤制油、合成氨尿素、甲醇、二甲醚、乙二醇运行生产的企业,远景的规划中新增120亿m3/a某煤制气项目,其运输网络的建设和管理将面临很多问题,表4中仅估算120亿m3/a煤制气项目需要配套的园区运载能力。

从表中可以看出,年耗煤量约4000万t采用铁路运输,每小时需要1.25列(每列67节车厢)运转,年产生灰渣约400万t采用汽车运输,目前灰渣运输普遍采用汽运,按照20t承载车辆,则每小时需要25辆汽车,加上物料的装卸时间,以及生产过程中部分原材料和生产的副产品的运输,将形成非常庞大的运输网络,如此庞大的运输网络,管理和运输及运输网络建设将面临着不可逾越的困境,如项目邻近坑口,则煤炭运输可通过皮带输送满足生产,但是生产过程中产生灰渣的运载量终将成为园区和企业发展的瓶颈。

所以园区必须合理规划,整体布局,按照循环经济的原则,进行煤炭资源的综合开发和有效利用,发挥规模效益优势,将项目做大做强,实现煤炭资源就地转换。

经济效益问题

首先,我国煤制天然气产业发展受国际能源结构变化,特别是未来石油价格长期在低位徘徊等影响,其经济竞争力和经济效益将受到严重削弱。油价下跌将间接导致天然气价格在未来出现下调趋势。2014年6月份以来,国际原油价格整体下滑趋势严重,未来回调空间有限。加上天然气进口量的逐步攀升,将进一步加剧我国天然气市场竞争,市场同质竞争冲击加大。

其次,国家对煤制天然气项目环保要求和成本投资要求逐步加大。国家已明文规定氮氧化物和二氧化硫的排放指标,及废水实现“零排放”,环保要求比以往更为严格,项目环保设备设施投资占比加大,从目前已投产的煤制天然气示范项目看,未来面临的环保压力巨大,企业的经济效益堪忧。

再次,天然气增气量和存气量实现价格并轨机制终将成为事实,增量气与存量气的并轨,使得市场公平度提升,削弱了天然气市场的竞争优势;直供用户门站价格的放开,将显著提升下游大用户在市场交易中的话语权,势必造成供气企业进一步降低制气成本,维持企业生存。

随着2013年底中缅天然气管道的投运,中俄进口天然气大单的签订,以及沿海进口接收站逐步投运,进口天然气资源将大为丰富,与此同时,中国整体经济增速放缓,天然气需求增速随之下降。可以预见,未来将出现各种气源充分竞争的局面,煤制天然气的竞争较为激烈。

点评:据国家统计数据显示,今年1~7月,我国非常规天然气占全部天然气比重明显提高,煤制天然气比增长21.1%。在煤制天然气发展方面,国家给予鼓励的政策,地方结合本地能源属性与发展规模,有计划的进行煤制天然气的开发,当然重重困难也是避免不了的,还需要一套完善的规则政策支撑。

正在加载...

正在加载...