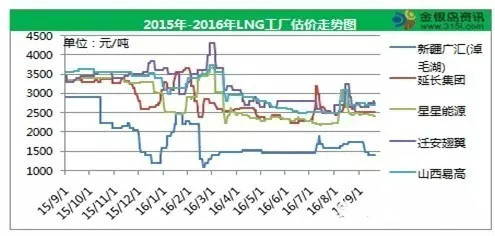

据金银岛了解,北气市场目前成交价位已属心理底价,虽与去年同期价差有千元之余,但秒补去年11月门站价格调整后的成本价格变化不难看出,除去0.7元/立方米的原料气成本,现在西北市场以及内蒙市场接近全数的上游液厂LNG销售价格均与去年同期表现无异,但通过前期数据了解,2015年的北气市场国庆节前并无集中让利,多数液厂根据自身库存情况完成节前降库存计划,价格调整时段也多集中在9月上中旬,9月下旬北气市场对价格基本没做出明显调整,且调整空间多局限在50元/吨以内,而观今年的北方LNG价格市场,9月便进入了魔咒般走低循环,总结一下,主要影响原因有如下几个方面:

1、产量增加,据金银岛统计,截至今日(9月21日)西北地区(陕甘宁、新疆地区)和华北地区(内蒙、京津冀晋地区)日供应量在2957万立方米,较去年同期增加573万立方米/天,折合目前使用范围较广的LNG运输车载重量,通俗说,每天供应量增加191车,接近200车的日供应增加量,目标市场多集中在华北以及山东地区,压力自然明显。

2、进口LNG威胁尚不明显,截至目前9月国内LNG进口到船总量在112.6万吨,后期一周到船量预估在15-20万吨左右,而去年同期9月LNG总进口量在129.5万吨,进口总量基本持平并未出现大幅度增长。

3、消息面影响,根据历史数据可以看出,在今年起到较为明显低价影响的新疆广汇能源,在去年9月中旬至10月上旬均处于停出状态,此举不仅带来供应量的影响,在价格方面,也给北方LNG心态市场造成明显影响;其次隔江相望的国内单体产能最大的LNG液化工厂,昆仑黄冈液厂国庆节期间复工外销的消息,自今年中秋节前基本确认,开工后华中部分地区对北方市场需求将预期减少,利空面影响下导致心态走弱,市场看空情绪较强。

4、运力面影响,自2014年春季以后,越来越多的节日对危险品车辆进行了高速限制行驶,随着限行省份增多,限行力度增强,截止今年中秋节,黄河以北的多个省份限行对危化品流动造成影响,导致资源消化出现瓶颈,多数上游未雨绸缪,故造成了竞相提前释放库存的措施。

5、需求面稳定,虽然不否认,通过山东点供成功的例子带动,尤其在华北以及东北地区,近期点供市场表现较为活跃,但需求面增长仍不足以满足目前上游的发展速度,虽然在冬季以及今年的夏季均出现了上涨的行情,但并未完全因为需求暴增的带动,实则很大原因应归功于供应减量,所以市场信心仍不足。

后期,距离国庆长假还有10日之余,虽然北气市场在刚刚经历完一场集中走低后依旧处于备战状态,但小编通过对市场下游补货周期,车辆运行周期,以及目前市场套利综合分析,北气市场成交已偏离成本较远,再次大幅走低空间较为有限,且集中补货周期多集中在本周末至下周中,考虑车辆返程情况,28日后备货量看减少,故建议下游用户根据自身需求逢低补货,毕竟排队补货要占用宝贵时间,毕竟国庆可能出现的继续让利与目标客户距离隔着个"高速",而下道也不代表会不拥堵,毕竟国庆节间用气消耗节后要集中补货。