切换行业

切换行业

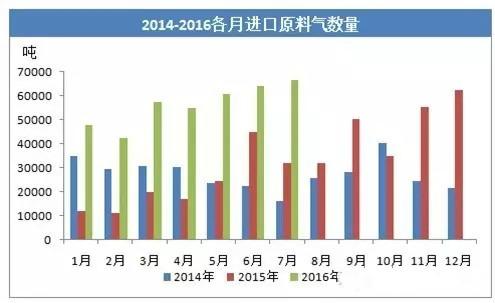

2014年-2016年7月份海关数据统计显示,中国进口原料气资源数量自2015年三季度末开始处于40000吨/月水平之上运行。而在2016年,连续数月创出新高。

进口数量翻倍情况下,进口资源来源国并未出现明显变动,韩国,日本,台湾地区,泰国,新加坡仍然是中国进口原料气资源的主要来源地。2016年以来,海关数据显示部分进口原料气来源地为欧洲地区,但数量偏少,仍未成为市场主流。

此外,马来西亚于3季度开始频繁招标出售其原料气资源,定价公式多为MOPJ+α,与国内市场价格运行相比,目前并无可观套利空间。

而国内接收进口资源的地区,主要集中于山东、江苏及华南个别公司。多为厂家自用,江苏地区为贸易及厂家自用结合。因原料气资源主要为压力船承运,长期稳定接货地如岚山及东营地区,均有相对稳定压力储罐罐容作为原料气存储及周转。原西北原料气资源较为充裕,一度可流入山东及其他地区作为深加工装置原料。但2016年西北本地深加工装置陆续开工,本地资源供不应求,价格迅速走高,难以流出至其他地区。

整体来看,中国国内进口原料气将在2016年出现进口总量翻倍,而中期来看,随着国内国企自建的烷基化设备投入运营,市场可用原料气资源将有一定减少,届时进口资源将更显炙手可热。但因其资源相对稀缺性质中期并不会出现变化,东南亚地区醚后碳四资源价格恐随着中国需求表现强劲数量大增而受推上行。新的供需平衡达成之前,中国醚后碳四资源存在巨幅波动风险。

正在加载...

正在加载...