切换行业

切换行业

1 主流机构与大公司展望报告的相同点

1.1 需求方面,以印度、中国为代表的新兴经济体将是能源需求增长的主要因素,增速将逐渐放缓

随着人口增长与经济发展,能源需求将继续上涨,预计到 2030 年,世界能源需求将在当前的基础上增加 30%左右。其中,OECD 国家的需求量将持续下降,转型经济体需求增长放缓,几乎所有的预计增长都来自非经合组织的发展中国家。这是由于这些地区的经济发展迅速, 人口数量不断增长,并且伴随着人们逐渐获得现代能源服务,长期以来受到抑制的需求将得到释放。然而,全球能源消费的预计增速远低于近期趋势,非经合组织亚洲国家的增速趋缓尤为明显。这反映了以印度、中国为主的亚洲发展中国家,受工业化和电气化驱动的能源需求迅猛增长阶段即将终结。

1.2 交通运输业仍是石油需求增长的关键因素,工业是需求增长最快的行业

在过去的 30 年中,交通运输业和石油化工业是石油需求增长的主要行业。预计到 2030 年,交通运输业占液体燃料总需求一半以上,但由于能效提高及清洁能源替代,增速逐渐放缓。在 OECD国家,除交通运输业以外的其他行业石油需求量都将下降;而在发展中国家,交通运输业将是需求增长最多的部门。在石化产业的推动下,工业是石油需求增速最快的行业。这得益于石油在工业领域相对有效的能效提升和能源替代空间,并且由于工业使用的石油 40%不是用于燃烧,所以受气候政策的影响较小。

1.3 非常规油气将在全球范围内发挥越来越重要的作用,生产仍集中在北美

由于勘探开发水平的不断发展,在全球范围内,非常规油气将发挥越来越重要的作用。尽管全球各地都有非常规资源,而且在非常规天然气发展领域都非常活跃,但勘探开发进展不同,生产仍然集中在北美地区。预计到 2030 年,北美地区的非常规资源产量将占总产量的 50%以上,北美将从净进口地区逐渐成为净出口地区。此外,由于中国页岩气产量增长强劲,在展望后期,中国对页岩气产量增长的贡献最大。

1.4 技术经济性和政治因素是决定油气市场未来的关键因素

技术经济性主要体现在常规、 非常规油气资源开采成本方面。 目前, 北美地区页岩气发展较快,但是不能确定其他地区是否可以迅速复制这一方法。如果在开采技术上获得重大突破,非常规油气资源的利用空间将进一步扩大,油气市场的未来也可能因此发生改变。政治因素则主要体现在西方国家对中东、北非等传统油气资源国家的政策和军事、政治干预方面。自 2011 年爆发“阿拉伯之春”后,供应中断再次成为石油市场的一个关键特征。利比亚全年产量的起伏很大,而叙利亚的内战限制了产量,尼日利亚、苏丹和也门的动乱仍在延续,伊朗的产量也受到了国际制裁的影响。地缘政治风险程度和不确定性不断提高,意味着中期供应中断的可能性居高不下。除此之外,对地缘政治风险感知的变化也可能影响能源市场的政治选择,进而对油气市场的未来产生影响。

2 主流机构与大公司展望报告的不同点

2.1 内容及形式有所不同

将主流机构和大公司的六份展望报告进行对比可以发现,主流机构的报告内容详尽,不仅详细列出了情景参数和政策依据,而且提供了预测期内所有地区和所有能源品种在各种情景下的预测结果。然而,大公司的报告则以“演示文稿”的形式发布,观点突出、内容精炼,但是缺乏对预测方法的介绍,在预测的科学依据介绍方面显得不足。由于大公司的展望报告大多数以图为主,预测数据没有完全公开,所以无法将其与其他预测结果进行准确对比,也无法利用预测数据形成自己的观点。由于展望报告背后的预测方法和模型细节对预测结果有着非常重要的影响,不仅是控制不确定性的关键,也是理解能源发展趋势的重要环节,所以提高展望的透明度十分重要。

2.2 情景设置及分析侧重点有所不同

展望报告中的预测值均是基于特定情景假设下的分析结果,而情景假设差异表明了主流机构和大公司不同的分析视角。如表 1 所示,主流机构的 4 份展望报告均针对多种情景进行了预测,并详细地列出了不同情景的参数与政策依据。以 IEA 为例,其发布的《世界能源展望 2015》设定了 4 种不同的情景:当前政策情景、 新政策情景、 450ppm 情景和低油价情景。 IEA 特别描绘的 450ppm 情景,不仅给出了实现联合国哥本哈根气候会议目标的一种可能路线图,而且表明了实施节能减排、减少化石能源补贴、开发替代能源政策的迫切性。事实上,IEA 的核心价值不仅仅是石油市场,而是构建在全球气候背景下, 包括传统和非传统化石能源以及可再生能源的全体能源市场体制。相比之下,两家大公司的展望报告将分析和预测的重点放在了最可能出现的基准情景上,在此基础上考虑能源市场存在的重大不确定性,比如经济发展速度、各国气候变化政策的实施情况等。

3 2030 年前油气行业的发展趋势

3.1 经济社会发展将推动全球能源需求持续增长,能源利用更加清洁高效

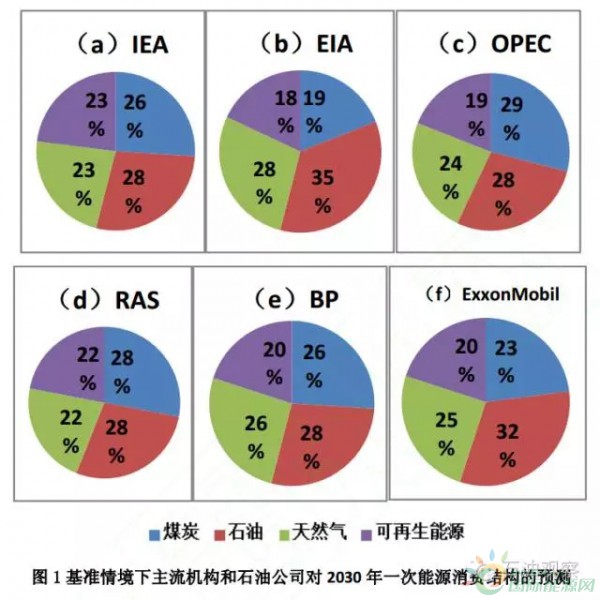

预计到 2030 年,全球人口数量将从现在的 70 亿增长到 90 亿左右,经济产出将增长一倍以上。非经合组织亚洲国家贡献上述经济增长的近60%,其中中国和印度是驱动增长的关键因素。各种能源消费均有不同程度增长,各种能源比重如图1所示。其中,增长最快的是可再生能源,年均增速达6%以上;石油仍是第一大能源,新兴经济体是石油需求增长的主要来源;天然气是增长最快的化石能源(年均2%左右),在能源结构中将上升到与石油、煤炭同等地位。在全球就气候变化达成更多共识的大背景下,科技进步将推动能源的清洁高效利用,能源结构逐渐向清洁低碳型转变,利用效率不断提高。

3.2 世界石油市场供需总体相对宽松,国际油价低位回升企稳

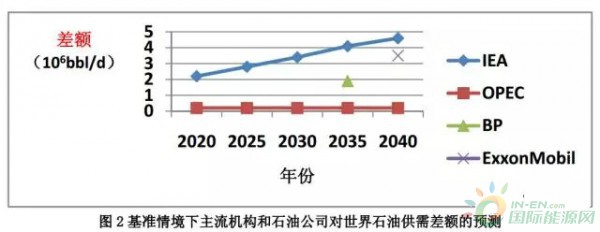

未来 5 年,世界经济仍处于危机后的复苏期,尤其是新兴经济体增长减速,石油需求难以大幅提升,基本面不支持油价大幅反弹。从长期看,预计到2030 年前后,全球石油供应大于需求的态势仍将持续(图 2)。国际油价相对中低位运行 ,总体呈现前低后高的趋势,前期低位盘整,后期随着低油价影响高成本项 目投资、供应增速回落,加之低油价刺激需求,油价也将逐步回稳。中国是全球石油需求增长重要来源,在国际石油市场的话语权将不断提高。

3.3全球天然气将进入黄金时代,资源供应充足、需求旺盛

气候变化与环境政策推动天然气消费快速增长,天然气作为桥梁能源的地位越来越重要,是支撑未来低碳经济的核心支柱。IEA 预计,2030 年全球天然气需求将达到 5.4×10^12m3,增长 50%以上,中国、中东、印度等发展中国家引领需求增长,全球天然气产量增长的 60%来自非常规气。传统的天然气定价机制是通过与油价倒挂的方式进行,越来越不适应时代的发展,因此,为各方所接受的新定价机制亟待完善。从发展趋势看,全球天然气及LNG 贸易体系将会朝着一体化方向发展,北美、欧洲和亚太三大 市场价格将逐步协同化。亚洲天然气价格有望回落,欧洲气价以稳为主,北美天然气稳中有升,世界天然气价格联动性将增强。

3.4 中国能源消费增速放缓,结构逐步优化

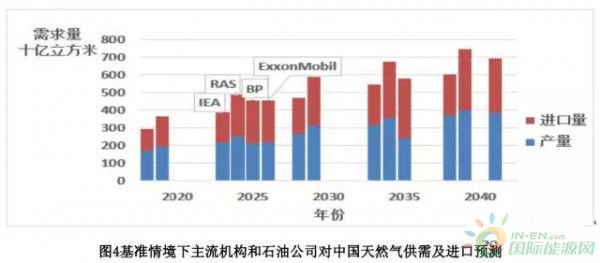

受经济发展速度 、产业结构调整、节能减排等多方面因素影响,预计到 2030 年,煤炭的主导地位将从当前的 64%降至 50%左右,石油比重保持不变,天然气比重翻倍至 12%,非化石能源在能源结构中的比重持续提高至 20%左右。我国国内石油需求增速放缓(图 3),但仍是世界需求增长的最大推动因素,预计到2030 年前后将超过美国 成为世界上最大的石油消 费国,进口依存度将从 60%上升到2035 年的 75%。天然气需求保持中高速增长(图4),预计在 2025 年左右将超过俄罗斯成为第二大天然气消费国。天 然气供应将趋于多元化,国内产量在 2030 年 前年均增长 5%左右,页岩气产量强劲增长,2035年 将达到 1033 ×10^8m3/a。天 然气进口依存度将超过 40%,2035 年 LNG净进口量将达到1240 ×10^8m3/a, 超过管道天然气 1137×10^8m3/a 的净进口量。

3.5 美国、俄罗斯能源政策调整,消费国能源进口多元化更加明显

美国放松了石油出口的管制政策,批准了多个 LNG 出口项目,或将于 2020年前成为天然气净出口国。预计到 2020年,美国非常规气产量将占总产量的2/3,天然气出口量将在 2035年达到 1000 ×10^8m3 左右。由于乌克兰事件,俄罗斯在欧洲的能源出口受到影响,开始实施油气出口多元化。

预计到 2035 年,俄罗斯32%的原油和31%的天然气将出口到亚太地区,对亚太油气出口增长 23%。总体来看,随着美国能源独立的不断推进,全球油气贸易流向将呈现美国收缩海外油气需求、实现美洲自给、同时“俄罗斯—中亚—中东”地区油气进一步向东流的趋势,这将为中国提供更多油源和气源选择,中国在世界油气市场的话语权将进一步提升。

4 我国石油公司的应对策略与政策建议

4.1 坚定油气主业发展信心,做好长期应对低油价的准备

未来一段时期,油气仍将是主导能源,需求持续增长,石油公司油气业务发展空间很大。但国际油价在中长期相对低位运行,对石油公司生产经营带来严峻挑战,要积极应对低油价。一是积极稳妥推进体制机制改革,加大精简机构、削减人员力度,降低运营成本,创建更高效、更适合当前规模的组织结构;二是深入准确研判当前形势,制定基于国际化视野的发展战略;三是加强重大项目管理,建立相对完善的最终投资决策(FID)体系,更加重视提高重大项目的交付能力,避免投资大幅超出预算;四是借力“一带一路”战略,发展优质海外业务,坚持多元化并购策略,积极优化海外资产布局。

4.2 推进天然气更大规模开发利用,抓紧制定基于国际化视野的天然气发展战略

在绿色低碳大背景下,提高油气尤其是天然气在我国一次能源消费中的比重,可以有效改善大气环境。建议我国石油公司继续加大国内天然气勘探开发投资,坚持常规与非常规天然气开发并举,进一步推进天然气更大规模的利用。在交通运输用气行业,提高城市加气站业务市场占有率,积极推动天然气动力车船项目发展;在工业用气行业,大力推行气电及煤改气发展。与此同时,深入研判全球天然气发展趋势和国内市场形势,顺应国家油气体制改革,完善天然气管理体制,制定基于国际化视野的天然气发展战略;抓住俄罗斯战略东移契机,稳步推进与俄罗斯的天然气合作,适时进入、参与北极区、东西伯利亚和远东地区天然气合作开发。

4.3关注和发展低碳新能源业务,加快技术和商业模式创新,把握市场先机

在节能减排的大背景下,我国正在加快发展新能源产业,其中能源互联网和新能源汽车将对石油公司业务产生直接影响。习近平总书记在 2015 年 9 月底召开的联合国发展峰会上倡议,构建全球能源互联网,推动以清洁和绿色方式满足全球电力需求。国务院办公室在 2015 年 10 月初发布的《关于加快电动汽车充电基础设施建设的指导意见》中指出,到2020 年,我国将基本建成适度超前、车桩相随、智能高效的充电基础设施体系,满足超过 500 万辆电动汽车的充电需求。由于现有加油站作为市政设施布点,大部分基础设施齐全,设立充电桩条件比较成熟,建议我国大型石油公司利用自身优势,大力发展与自身联系紧密的业务,加快进入新业务领域并引领相关产业发展。

4.4 加强能源发展趋势研究

目前,除国际能源机构外,BP、埃克森美孚、埃尼、壳牌等跨国石油公司均定期发布中长期全球能源展望报告,对 2035 年甚至更长时期的全球经济、能源发展趋势进行情景分析,并基于此,制定不同情景下的战略对策,一方面统一内部认识,一方面扩大影响力,引领行业发展。建议我国石油公司加强能源发展趋势研究,与国内外研究机构合作,完善能源数据库,构建中长期能源发展预测模型,提高应对外部环境发生重大变化情况下的战略适应能力;同时积极主动地发布关于能源特别是油气行业的中长期趋势预测分析报告,提升行业影响力和话语权。

正在加载...

正在加载...