切换行业

切换行业

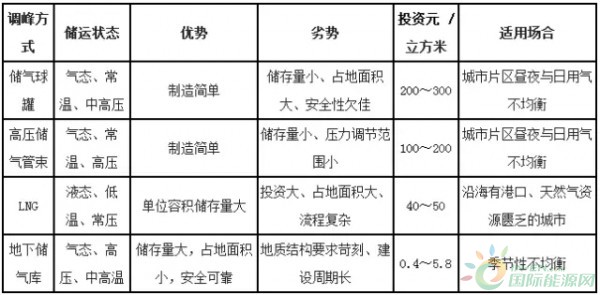

目前,在天然气运输技术没有重大突破的前提下,储气调峰设施的推进,特别是储气库的建设,是解决我国天然气需求地域差异和季节差异的重要“抓手”。

储气库因其经济性、安全性以及规模性,一直都是储气调峰行业的主角,是所有天然气利用较发达国家储气调峰的首要选择。地下储气库主要包括四类:废弃油田、枯竭气田、盐穴以及含水层结构。全球储气库资源中,以枯竭气田为载体的地下储气库占比最大,约占全球地下储气库工作气总量的76%。

目前,全球约有715座地下储气库,总工作气量3933亿立方米,约占全球天然气消费总量的11.6%。美国约有451座地下储气库,约占世界地下储气库的63%。而我国已投产运行的储气库仅有25座,与天然气利用较发达的国家相比,差距非常大。

图1

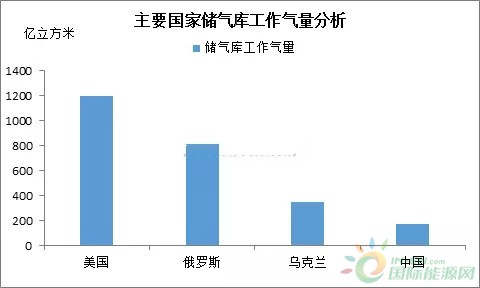

从地下储气库工作气量看,美国、俄罗斯和乌克兰最大,分别为1200亿立方米、736亿立方米和350亿立方米,约占全球总量的60%,而我国作为世界第三大国家,目前我国的储气库仅有25座,工作气量也只有176亿立方米,相对于我国2121亿立方米的消费量来看,显得微不足道。

图2

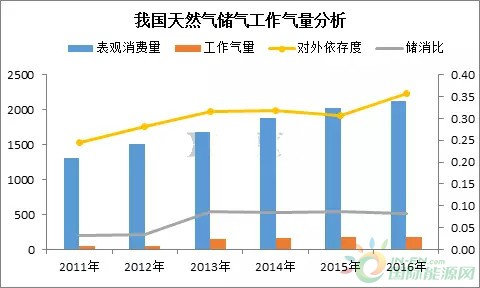

我国天然气储消比在8%-9%之间,低于全球平均水平11.6%。一般天然气利用较为发达的国家,储消比在17%-27%之间,美国天然气储消比为17.4%,俄罗斯为17%。据统计,当天然气对外依存度达到和超过30%时,地下储气库的工作气量需要超过天然气消费量的12%;如果天然气对外依存度超过50%,则地下储气库工作气量要达到天然气消费量的20%。我国现阶段的天然气对外依存度为36%,储消比仅有8%左右,与12%的合理比值相去甚远,这也可以看出我国目前在天然气储气调峰方面的严重不足。

图3

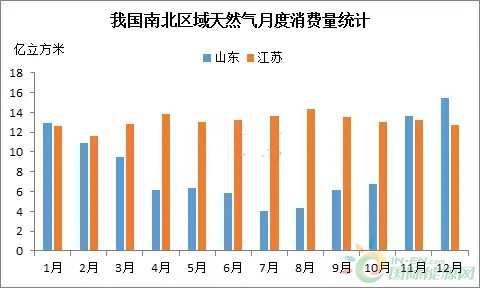

作为北方地区的山东天然气市场,于华东、华北供暖区域比较有代表性,月度消费量差距较大,天然气消费高峰期集中在冬季供暖期。但相对比北京来说,燃气供暖量相对较小,年内峰谷差在3.7倍,低于北京的8倍。

而以江苏省为代表的南方非供暖区,天然气月度消费量差别不大,冬季虽有居民壁挂炉,天然气用量有所增加,但由于北方地区天然气需求量大增,对江苏地区天然气供应量有所限制。而7月及8月燃气发电用量增加;尤其是浙江、广东等燃气发电项目较多的南方市场,夏季为天然气消费高峰期。

因此,在天然气整体供应充足的前提下,相比提高产量以及进口量来说,如何实现夏季供应结余量与冬季供应缺口量的协调再分配,如何实现国内天然气供应南北区域合理调配对目前我国天然气正常发展来说意义更大。

加快推进我国储气设施建设,国外储气库的发展建设经验可以借鉴,但与我国的储气库建设情况不能一概而论,储气库的建设对地质结构要求苛刻。我国的储气设施主要是油气藏型储气库,而废弃的油气藏地形资源主要分布在西北、西南、中西部以及东北地区。而对于华中、华南等东南地区缺少建库的油气藏地形资源,则应主要考虑含水层构造以及盐穴储气库。

在加快设施建设的同时要保证储气市场的制度完善和机制健全。设施建设和制度完善如两足行步,缺一不可。2014年国家发展改革委印发了《关于加快推进储气设施建设的指导意见》,要求加快在建项目施工进度,鼓励各种所有制经济参与储气设施投资建设和运营,同时将在融资、用地、核准和价格等方面给予支持;2016年10月19日,国家发改委印发《国家发展改革委关于明确储气设施相关价格政策的通知》,明确规定储气服务价格由储气设施经营企业根据储气服务成本、市场供求情况等与委托企业协商确定。储气设施天然气购进价格和对外销售价格,由市场竞争形成。

保证“硬件”完善的同时,实现“软件”同步跟进,共同推进我国天然气储气调峰市场的发展,推动我国天然气行业快速发展。

正在加载...

正在加载...