从上图可以看出,自2月中下旬开始,国内进口码头平均利润由正转负,且亏损程度逐步加深。中东地区现货资源紧张一度推动现货价格反弹,3月CP跌幅不及预期,且丙烷/丁烷价差持续处于较大区间运行,码头进口气到岸成本维持在相对高位水平,但国内市场需求面不及预期,部分进口商不得不压低价格,来达到促销的目的,进口气内销利润一亏再亏,特别是华东地区,亏损达200元/吨以上。

从上图可以看出,自2月中下旬开始,国内进口码头平均利润由正转负,且亏损程度逐步加深。中东地区现货资源紧张一度推动现货价格反弹,3月CP跌幅不及预期,且丙烷/丁烷价差持续处于较大区间运行,码头进口气到岸成本维持在相对高位水平,但国内市场需求面不及预期,部分进口商不得不压低价格,来达到促销的目的,进口气内销利润一亏再亏,特别是华东地区,亏损达200元/吨以上。

国内进口液化石油气即将进入民用消费淡季,季节性需求减弱因素对市场打压愈加明显,尽管往年淡季时节进口商利润倒挂已是常态,但今年亏损的时期较往年提前。一方面农历春节过后国内市场需求恢复缓慢,而进口气采购量依旧庞大,大批量的货源难以得到快速的消化;另一方面,高昂的进口成本让进口企业负累。

4月CP下跌趋势明朗,但考虑需求淡季的来临,进口贸易商利润倒挂的局面难有改善,恐进一步下探。

从上图可以看出,自2月中下旬开始,国内进口码头平均利润由正转负,且亏损程度逐步加深。中东地区现货资源紧张一度推动现货价格反弹,3月CP跌幅不及预期,且丙烷/丁烷价差持续处于较大区间运行,码头进口气到岸成本维持在相对高位水平,但国内市场需求面不及预期,部分进口商不得不压低价格,来达到促销的目的,进口气内销利润一亏再亏,特别是华东地区,亏损达200元/吨以上。

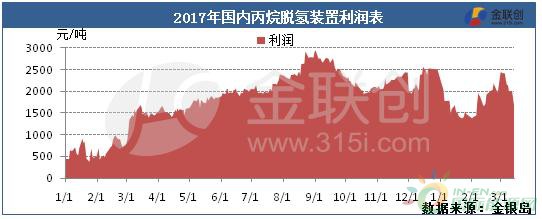

相较于进口贸易商的窘态,丙烷脱氢企业利润情况相对喜人,3月份平均盈利空间在2100元/吨以上,盆满钵满,这也在一定程度上促进了装置的整体开工率。进口气在化工方面需求表现良好,除天津渤化2月下旬进入检修外,其他单位开工率均维持高位。

自2013年天津渤化首套PDH装置投产,目前国内已投产的装置共计8套,2016年拉动进口丙烷刚需480万吨,占进口总量的30%。中国软包装福建美德石化66万吨/年新装置因码头审核问题延宕至今,不过据悉有望在今年投产,再加2016年下半年投产的宁波福基和河北海伟石化装置运行平稳,预计2017年进口气在化工领域的进口量将超过600万吨/年。