切换行业

切换行业

全球船队的发展受到错综复杂的供需因素影响,例如航运和贸易周期、投资者情绪、监管层决定和船厂产能等,另外还包括陆上基础建设项目。虽然各种因素相互交织,很难抽离,但是对于液化天然气(LNG)运输船领域,最后一个因素的影响相对更为明显。

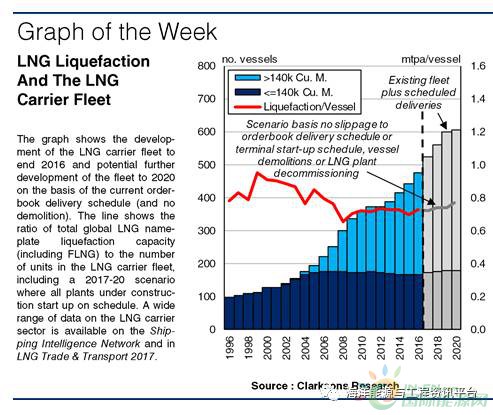

该柱状图显示了2016年底之前LNG运输船船队的发展情况,以及基于截至到2020年的订单总量和交付计划(无拆船情况下)的走势预测。折线显示全球LNG额定总产能(含浮式LNG)与LNG船队数量的比例,包括2017年-2020年所有在建项目按计划投产情况下该比例的预测。

罗织假象?

提起航运业的供需关系因素,人们常常会想起先有鸡还是先有蛋的古老悖论。但LNG运输船的市场是以供应为主导的,因为LNG船订单通常是为了具体的液化终端项目所定制的。一个普遍的说法是,每单位年百万吨(mtpa)的新产能将产生1艘新LNG船的需求。但是这个经验法则是否有数据支撑?

乍看之下,这个说法似乎成立。 2017年,LNG海运贸易预计同比增长近10%,达到2.94亿吨,相应的LNG船队规模(目前)约500艘。同样,全球额定LNG产能预计将增长超9%。 LNG运输船的数量也在将2017年迅速增长超14%。

抽丝剥茧

回望过去,其关系也很明显:LNG终端产能在1996年-2007年复合年均增长率略低于9%,而LNG运输船队的增长率也是9%。实际上,根据图表显示,在此期间额定产能与船队的年均比例大概为0.8-1.0年百万吨/艘。新船订单主要来自项目需求。

但在此后的2007年-2016年,这一比例下滑至0.7-0.8年百万吨/艘,船队规模以年均复合增长率8%的速度扩大,超过了产能略低于7%的增速。两个主要因素导致了差距的产生:2011年日本福岛核泄漏导致LNG船租船费率骤升从而使投机性订单增多,以及安哥拉(Angola)LNG项目(5.2百万吨每年)和高更(Gorgon)LNG项目(15.6百万吨每年)等项目推迟投产。加上一些地区天然气断供(如也门),导致了LNG船运力过剩,对未来几年的市场造成挑战。

织绣新篇

根据订单量以及在建的LNG项目情况,到2020年,年百万吨 /艘这个指数可能仍将保持在略低于0.8的水平,这个数据对船队并不乐观。尽管美国LNG出口量不断增长,但LNG项目投产推迟并非少见。例如,如果计划于2020年产出的每年1.13亿吨的天然气中有30%推迟到2020年以后,这个比例将跌至0.72。

所以,在LNG产能和LNG船队之间确实存在着联系,但并非一一对应。虽然影响船队发展的相关因素有很多,但像产能与船队的比例这样的供给侧比例数据可作为一个实用的高阶方法来帮助我们认识市场。在某种意义上,LNG项目是解读错综复杂的航运市场的一个重要线索。

正在加载...

正在加载...