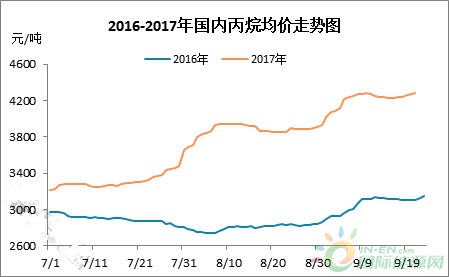

图1

如图中所示,一方面可以看出,2017年丙烷市场均价明显高于去年,三季度丙烷市场均价为3747元/吨,同比去年2901元/吨,增长846元/吨,增幅为29.16%。另一方面来看,2017年丙烷三季度整体呈现稳中上行的趋势,其中7月份基本处于横盘整理阶段,8月和9月初期均有大幅推涨,整体为阶梯状上行态势。

纵向来看,对比去年,今年丙烷市场走势整体盘旋高位,同比优于去年的影响因素主要集中在国际原油与供需关系上。

首先,国际原油方面,虽然两年三季度原油均价相差不大,但是去年原油市场出现急涨急跌的调整趋势,对于市场心态的影响较为悲观,业者入市更为谨慎;而今年来看,7-9月原油基本以震荡上行为主,对于市场业者来说,是一种逐步向好的心态引导,反映在丙烷市场来看也是如此。

其次,供需面方面有所不同,据卓创资讯统计,今年三季度丙烷资源平均供应量在4658吨/日,对比去年的5029吨/日供应面出现大幅收窄,其中最主要的原因在于东明石化丙烷转为自用为主,青岛炼化暂不外卖。但是相对于供应面的缺少,丙烷下游需求相对稳定,并未出现明显不同,故而供应减少是支撑今年丙烷行情优于去年的一个因素。

图2

横向来看,2017年第二季度是一个不断下行的阶段,而第三季度则呈现的是筑底反弹之后实现一路推涨的过程,从图上也可以看出,这是两个完全相背的市场走势,那么推动3季度市场行情转变的影响因素主要有哪些呢?

首先,业者心态来看,7-9月份国际原油WTI基本是从44美元/桶震荡上行至50美元/桶的过程,这对于国内业者的入市常态来说基本起到了积极的推动许作用。

其次,8-9月CP维持连续大涨,这就意味着进口丙烷到岸成本在不断增长,贸易商为保证利润空间,其销售价格难以大幅下滑,这对于国内丙烷市场的上行基调奠定了良好的基础。

最后,随着金九银十的来临,丙烷销售淡季同样逐步接近尾声,天气的转凉,对于丙烷的运输和仓储均为有利因素。加之随着下游消耗速度的提升,丙烷的补货周期相应缩短,丙烷市场购销愈发顺畅。

后市展望:

三季度的反弹可以说是丙烷市场销售春天来临的一扇大门,十月国庆中秋小长假之后随着10月CP的再度上涨,加之丙烷下游面临集中补仓需求,丙烷市场迎来一波统一上行是为必然。遥看四季度,届时随着气温不断降低,民用气燃烧缺陷越来越明显,丙烷的市场需求将会不断提升,刚需增加势必推动丙烷市场再度水涨船高。