切换行业

切换行业

据BHI统计,截止目前,我国(不含港澳台)已建成LNG接收站20座, LNG接收站总能力为6540万吨/年。全国拟在建LNG接收站项目64个,以前期项目为主;项目遍及沿海各省区,广东省项目数量最多;项目投资主体以传统“三大油企”领军,民营企业大步扩张,多元化格局正在形成。

1、 64个拟在建项目中,处于前期(规划、可研)阶段51个,建设规模占比86%。

从进展情况来看,以前期项目为主,数量占比近80%,规模占比超过86%。其中,23个项目处于规划阶段,大多为签约项目;可研阶段28个项目,部分已拿到核准,其他正在积极开展前期工作。其他3个项目正在进行设计;2个项目即将开工建设;8个在建项目,包括预计6月份投产的新奥舟山LNG接收站。

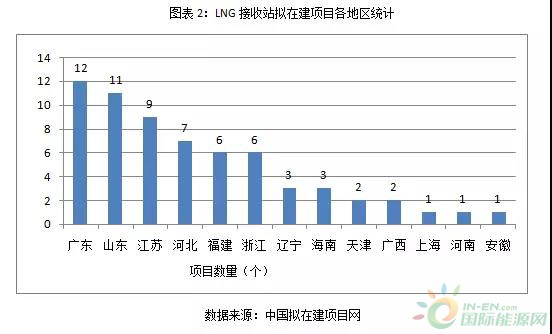

2、项目遍布沿海省区,广东项目数量最多;河南和安徽等内陆地区也有所表现。

从地区分布来看,项目遍及11个沿海省区,广东省项目最多,其次是山东和江苏。内陆地区的拟建项目中,如河南焦作铁路LNG接收站、安徽芜湖内河LNG接收站也值得关注。

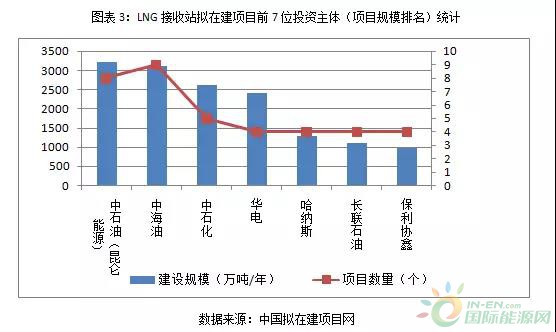

3、 中石油、中海油、中石化继续发挥领军作用,投资主体趋向多元。

从投资主体来看,除具有传统优势的中石油、中海油、中石化外,华电紧随步伐,布局了4个项目,规划规模2400万吨/年。同时,哈纳斯、长联石油、保利协鑫、广汇能源等民营油气企业也纷纷进入LNG进口和储运领域,投资多个LNG接收站。

正在加载...

正在加载...