切换行业

切换行业

美国能源信息署发布的《2018年度能源展望》显示,到2050年,美国天然气产量在绝大部分情景下都将保持增长。在以现有法律法规为基础的基准情景下,2050年美国天然气日产量将在2017年(736亿立方英尺)的基础上增长59%,达到1180亿立方英尺。

供给方面,除非美国天然气生产和消费增速较为平缓而开采成本持续上升(即低油气资源与技术情景),否则,天然气产量的增长速度将在2020年以后快于消费的增长速度。在高油气资源与技术情景下,2050年天然气日产量将达到1510亿立方英尺,超过比2017年日产量的两倍。

《2018年度能源展望》所有情境下的大部分产量增长来自阿巴拉契亚地区的马塞勒斯页岩气田和尤蒂卡页岩气田,不过,位于得克萨斯州和新墨西哥州的二叠纪盆地生产的伴生气也被认为是美国天然气产量的一个重要贡献者。

消费方面,《2018年度能源展望》显示,美国本土的天然气消费增长来自工业消费和电力生产。美国工业领域目前的天然气消费量高于任何其他产业,因此未来工业领域的天然气消费增速也将高于其他产业。EIA表示,在基准情景下,2050年美国工业领域的天然气日消费量将在2017年(98亿立方英尺)的基础上增长34%,达到132亿立方英尺。

在基准情景下,到2050年,美国电力生产仍将以天然气为主,天然气发电将占到总发电量的35%,天然气发电量将比2017年增长31%。由于美国可再生能源发电的税费减免政策延长到2020年后,以及美国天然气价格将保持较低水平的预期,两者的激烈竞争将促进美国电力产业对天然气消费需求增长。

尽管人口在增长,但EIA预测美国家庭部门和商业领域的天然气消费增长将保持相对平缓,因为例如壁炉、锅炉和热水器等消耗天然气的设备能效在不断提升。气候原因导致的持续的人口迁徙(通常是从寒冷的东北地区转移到温暖的南方和西部地区),也是美国整体供暖减少导致天然气消费需求降低的重要因素。

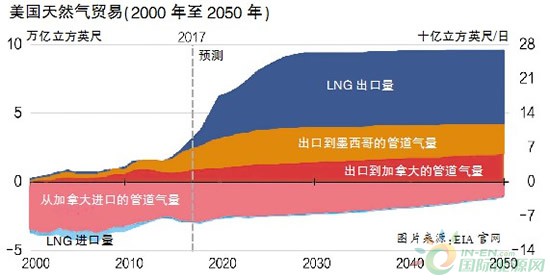

美国在2017年成为天然气净出口国后,在基准情景下,2017年至2050年美国天然气出口将持续增长。出口到墨西哥的LNG和管道气都将保持增长,原因在于墨西哥在持续建设天然气发电厂。然而,到2030年墨西哥能源转型完成后,出口到墨西哥的管道气将有可能逐渐减少。

另外,随着美国路易斯安那州萨宾帕斯(Sabine Pass)和科夫角(Cove Point)LNG出口终端项目的投产,LNG出口将因越来越多的出口终端项目的建成而有所增加。但是,相较于全球其他天然气生产国,美国LNG出口由于本土LNG生产缺乏价格竞争力而很难有较快增长。

正在加载...

正在加载...