切换行业

切换行业

据彭博新能源(BNEF)报道,由于亚洲和欧洲的进口量增加,全球液化天然气(LNG)贸易量首次突破3亿吨,增长7.2%。

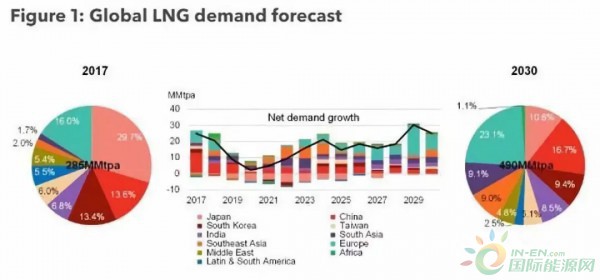

全球液化天然气需求预测

预计到2018-2020年间的交易出口需要签下更多天然气采购合同,以保证在2025年之前提供充足的供应。

BNEF称,中国的环境措施、南亚和东南亚的发电量增加,以及欧洲国内天然气产量减少,将推动到2030年的需求进一步飙升。

展望2018年,全球液化天然气需求液化天然气需求辆将远远高于2017年的2.85亿吨,增长强劲。但2019-2022年期间,液化天然气需求总体增长速度将放缓,需求将稳定在3.14-3.3亿吨的范围内,其中2020年前会出现新的增长。2023-2030年,进口量将以5%的年复合增长率增长。

液化天然气分析全球负责人Ashish Sethia表示:“俄罗斯新天然气管道的投产吸收了中国的部分需求,日本的核电上网量增加,2019-2022年的增长速度将放缓。到2021年,当供应能力达到高峰时,出口工厂的平均利用率可能会达到81%,按历史标准来看这是较低的。”

该报告强调,浮动储存和再气化(FSRU)技术将继续释放新市场,尤其是南亚和东南亚市场的需求。“2022-23年,南亚和东南亚将成为全球液化天然气进口的主要推动力,新增需求量1170万-1360万吨”,亚太液化天然气分析负责人Maggie Kuang称。

欧洲天然气分析负责人John Twomey表示:“2018-2030年间,由于荷兰格罗宁根巨型气田(Groningen gas field)生产限制,欧洲液化天然气进口预计增长速度超过此前预期。 “从长远来看,荷兰和挪威的天然气产量下降以及煤炭产能的退出将推动到2030年液化天然气进口量超过1.04亿吨,因为欧洲的目标是保持对俄罗斯管道天然气的控制。”他补充道。

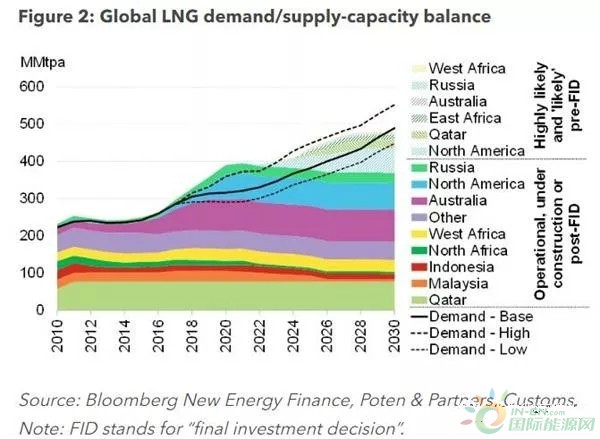

在供应方面,2018-2020年期间全球新增产能将达到3000万-3300万吨。预计2021年全球产能将达到峰值3.96 亿吨,并将在2025年前为市场提供充足的供应。

亚洲需求的增长以及美国液化天然气成本的持续下降可能会导致美国产品的新销售和采购协议。美国主要液化天然气分析师Anastacia Dialynas表示:“大约6500万吨的天然气供应项目可能在2018年和2020年之间达成最终投资决策,其中大多数位于墨西哥湾。”

此外,2017 年新增天然气采购合同规模仅为 2000 万吨,较上年下降约 1000 万吨,这在一定程度反映出市场对未来供应充足的预期。

正在加载...

正在加载...