切换行业

切换行业

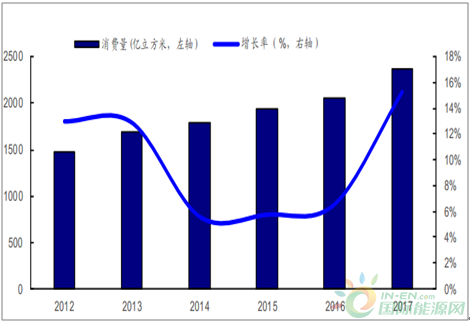

2012-2017国内天然气消费量

1、“十三五”期间天然气供需测算

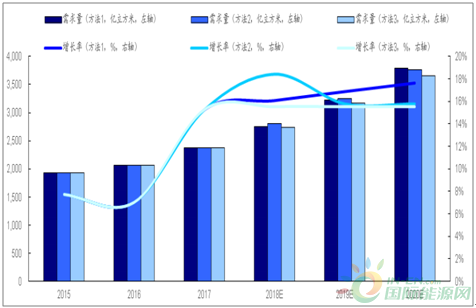

天然气需求量增速将在 2018 年迎来明显小高峰, 增长率超过 18%, 2019-2020 年将保持 16%左右的平稳增长。根据方法一的测算,天然气消费增长率在 2018-2020 年间的增长率分别为 16%, 17%, 18%;根据方法三的测算,天然气消费量将在 2018-2020 年间保持近 16%的平稳增长。

2018-2020年天然气需求量测算图

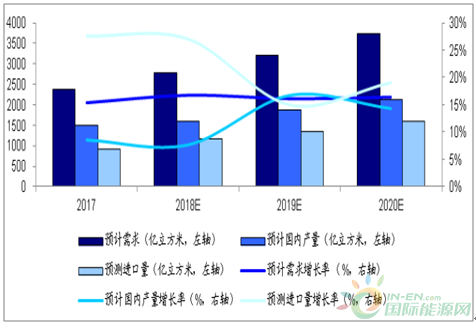

认为 2018-2020 年间,天然气需求总体将保持平稳上升。生产方面,预计 2018 年产量增速与 2017 基本持平, 2019-2020 相对 2017-2018 的天然气生产增速有明显提升,我们预计此提升主要来源于页岩气及海气开采的进展。进口方面, 2018年将迎来进口量增长率的高峰,随后国内天然气产量的提升将有效缓解天然气的进口增速,进口量增长率有所放缓但仍将维持在 15%左右,进口总量及依存度平稳上升。

2017-2020国内天然气产量、消费量及进口量预测(一般假设)

2、“十三五”期间天然气进口结构测算

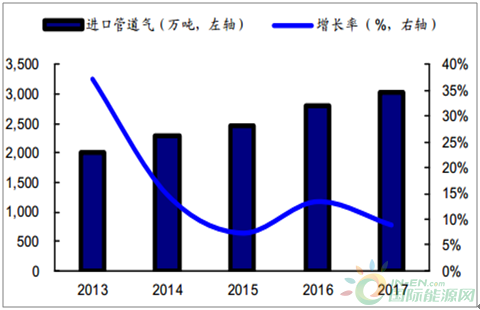

管道天然气进口受制于人,弹性较小。目前我国的陆上进口主要依赖中亚(中亚 A/B/C线,设计输气量共计550亿立方米)及缅甸(中缅线,设计输气量 120 亿立方米)的气源。中俄线预计将于 2019 年冬投产,设计输气量380亿立方米。 管道气的进口受制于管线建设以及气源国供气量等限制,基础设施建设耗时长,受地缘政治的影响较大。除 2013年中缅线建成输气时,管道气进口增长率达到 37%外,其余年份增长率均低于 15%。2017年,我国进口管道气的增长率为 8.8%, 大幅低于 LNG 进口增长率 46%。

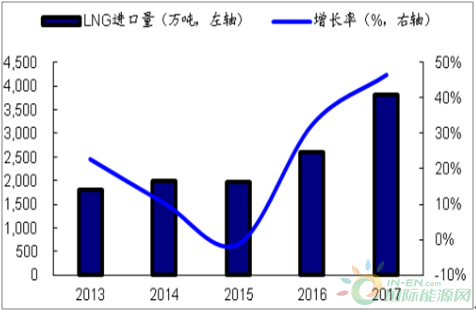

2013-2017进口LNG气量及增长率

2013-2017进口管道气量及增长率

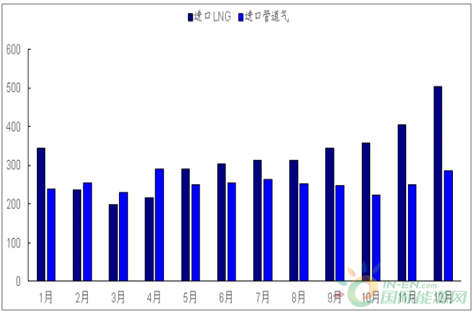

LNG 进口量超过管道气,调峰作用明显。与进口管道气相比,进口LNG操作灵活,调配方便。在冬季的用气高峰期,LNG 进口量大幅上升,较用气低谷期进口量提高一倍,成为 2017 年我国用气高峰期天然气市场的供应主力,而管道气进口量月度变化较小。其中,2017年 11 月和 12 月,我国 LNG 进口量分别超过 400 万吨和 500 万吨,同比增长52%和 35%,成为我国天然气冬季调峰的主力。 2017 年进口 LNG 增长率达到 46%,成为弥补进口管道气和国内自产气的重要气源。

2017年进口LNG和进口管道气量(万吨)

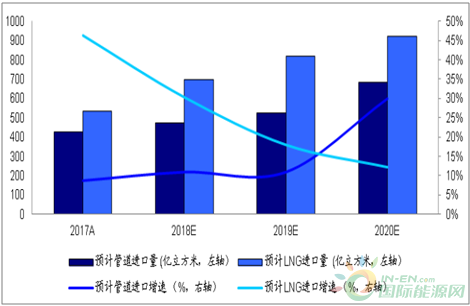

预计 2018-2020 年, LNG 进口及管道气进口均将保持稳定的高增长。管道气进口在 2018 及 2019 年将保持稳定, 2020 年由于中俄管道的建成通气带来增量,增长率将提高到 30%。预计未来 LNG 进口速度在 2017 年的高基数背景下有所放缓, 但CAGR 仍将维持在 20%左右, 占进口气比重约 60%。

2018-2020年进口LNG和进口管道气量

正在加载...

正在加载...