切换行业

切换行业

我国天然气产量规模缓慢上升,主要分布在中西部地区

2016年,我国天然气产量为1371亿立方米,同比仅增长1.6%,增速已连续四年下行。一方面,宏观经济转型导致能源消费总量增速下行;另一方面,页岩油革命带来宽松的油气资源供应环境,油气进口成本优势致近年来天然气对外进口依存度不断提升。2009年天然气进口比例仅为5%,到2018年2月已达43.01%。

2017年,我国天然气产量为1487亿立方米,同比增长8.5%,煤改气效应传导至供给端。2018年1-2月,我国天然气产量为265亿立方米,同比增长4.9%。

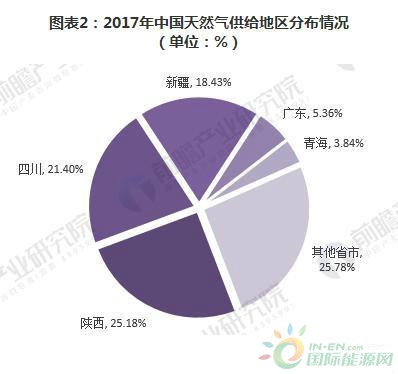

从天然气生产地区来看,陕西、四川、新疆三大西部省份产量最高,这是西气东输的最基本的背景;其他省份体量较三大省份小得多。2017年,三大省份的天然气产量占全国天然气总产量的72.82%。

从进口来看,我国天然气进口战略通道格局基本形成:西北战略通道逐步完善,中亚A、B、C线建成投产;西南战略通道初具规模;东北战略通道开工建设;海上进口通道发挥重要作用。“十二五”期间累计进口天然气超过2500亿立方米,是“十一五”天然气进口量的7.2倍,2015年进口天然气614亿立方米。根据发改委数据,2017年,我国天然气进口量为920亿立方米,同比增长27.6%。2018年1-2月,我国天然气进口量为197亿立方米,同比增长40.5%,进口规模逐渐扩大。

我国天然气储量集中在10大盆地,塔里木、四川盆地储量占全国的40%以上

从储量看,我国常规天然气储量比较丰富,经过三次油气资源评价得出,陆域和近海115个盆地天然气远景资源量为55.89万亿立方米,地质资源量为35.03万亿立方米,可采资源量为22.03万亿立方米。此外,我国的非常规天然气资源量也不可忽视,其中,天然气水合物的资源量最大,超过100万亿立方米,煤层气资源量为36万亿立方米,页岩气资源量大致与现今常规天然气相当或稍低,致密砂岩气资源量为50-100万亿立方米,水溶气资源量为11.8-65.3万亿立方米,可见非常规天然气资源量远大于常规天然气资源量。

中国常规天然气探明储量集中在10个大型盆地,依次为:渤海湾、四川、松辽、准噶尔、莺歌海-琼东南、柴达木、吐-哈、塔里木、渤海、鄂尔多斯。其中以塔里木、四川盆地资源最丰富,共占总资源量的40%以上。值得注意的是,中国气田以中小型为主,大多数气田的地质构造比较复杂,勘探开发难度较大。

我国天然气发展趋势预测

1、一次能源消费结构不断优化

从能源结构上看,我国是一个多煤、多气和少油的国家。目前,我国能源结构调整在加快,天然气在能源结构中的比重呈平稳快速攀升之势,天然气在能源结构中的地位日益凸显。随着天然气价格改革逐步到位,以及未来页岩气的开发利用,我国能源结构“气化”进程将进一步加快。近两年我国天然气在能源消费中的比例上升,但与世界能源消费平均水平相比,我国天然气在能源结构中所占比例最低。提升天然气在能源结构中的比例,对优化我国的能源结构非常有益。

2、天然气消费区域扩展,预计2020年城镇气化率超过50%

随着我国城镇化水平逐步提高,我国城市天然气消费人口和供应消费总量均稳步增长。2015年,我国城镇人口天然气气化率达到42.8%。截至目前,中国已有约300个城市应用管道天然气,全国大中型城市天然气民用气人口已突破2亿人,城市燃气中天然气供应量达到700多亿立方米,占全国天然气总消费量50%以上。前瞻预计,2020年我国城镇人口天然气气化率将超过50%,达到57%。

3、国内市场供需失衡,需求受到抑制

中国天然气管道网络目前的扩展趋势意味着全国的天然气消费量将在接下来的几年里持续快速增长。虽然天然气的产量在不断提高,但产量增长的速度还是跟不上消费量的增长速度,供需缺口正在逐步加大。2017年底,我国出现了“气荒”现象,天然气价格大幅上涨。

目前,国内并没有新的进口管道投产,LNG接收站数量亦不多,天然气资源开采短期内增长潜力有限,加之储气调峰设施建设不足,管网联通程度以及建设规模较小,面临较大的下游需求增速,天然气市场出现供应缺口也是必然。随着我国清洁能源政策的大力推行,天然气在一次能源中的占比不断增长,国内天然气产业发展的黄金十年已经到来。前瞻预计,2023年中国天然气的供需缺口约1750亿立方米。

以上数据分析均来自前瞻产业研究院发布的《2018-2023年中国天然气终端销售市场前瞻与投资战略规划分析报告》。

正在加载...

正在加载...