切换行业

切换行业

亚洲将成为未来全球LNG需求增长的主要推动力。欧洲LNG长期需求增长将受可再生能源及储能的影响。

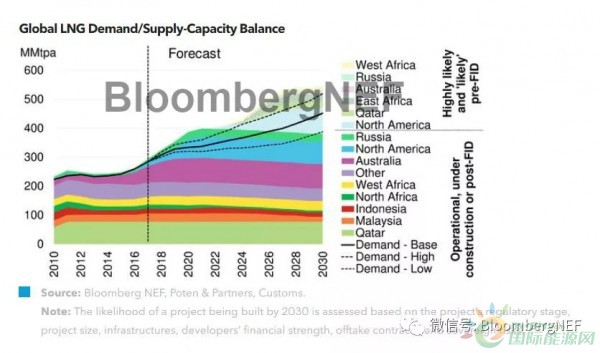

据彭博新能源财经发布的最新研究报告《2018年下半年全球液化天然气市场展望报告》显示,2018年全球液化天然气(LNG)需求创历史新高,增速将达到8.5%。LNG需求增速将在2019年放缓,这一放缓趋势在2020年进一步加剧,直到2021年才有所反弹。2021年至2027年期间,LNG的进口量将稳步增长,2027年之后再度加速。彭博新能源财经预计2030年全球LNG需求总量将达到450MMtpa。

报告最新预测显示,2018年全球LNG的需求量将从2017年的284MMtpa增长至308MMtpa,在 2018年新增的24MMtpa需求中有一半来自中国,其余的一半中大部分来自日本、韩国、印度等国。

亚洲引领需求增长

报告指出,亚洲将成为未来十年LNG需求的核心增长区。彭博新能源财经亚太区液化天然气市场研究主管、本文第一作者Maggie Kuang表示:“2017年至2030年期间,亚洲地区的LNG需求将增长143MMtpa,占同期全球LNG总需求增量的86%。”

彭博新能源财经预测,2019年来自中国及南亚地区新兴市场的强劲需求将进一步推动全球LNG贸易,全球需求增量或将达到12MMtpa。不过2020年至2021年期间,由于日本将重启第九座核电站,并且俄罗斯也将开始通过管道向中国供应天然气,全球LNG的需求增长将有所放缓。

然而,2019年后全球LNG供应过剩的情况温和且只会持续较短时间。彭博新能源财经全球液化天然气市场研究总监Ashish Sethia表示:“2020年至2021年期间,由于众多新的LNG项目集中投产,LNG出口设施的平均利用率将降至87%;不过,这仅表明了全球LNG供应过剩温和。2021年之后,随着南亚及东南亚本地天然气产量衰减以及基础设施的扩建,这些地区将成为全球LNG需求的核心增长区。

欧洲市场

此外,彭博新能源财经将其欧洲(包括土耳其)2030年的LNG需求预测下调至60MMtpa。彭博新能源财经欧洲地区天然气市场研究主管John Twomey表示:“欧洲可再生能源与储能的发展将大大降低天然气发电在欧洲电力系统中的地位。尽管荷兰与挪威的天然气产量将出现下滑,可再生能源及储能的应用将进一步限制欧洲LNG的进口。与此同时,欧洲也将减少对俄罗斯管道天然气进口的依赖。”

供应

2017年至2021年期间,全球LNG新增供应量将达到103MMtpa。而2021年,全球达成最终投资决定的LNG项目将达到创纪录的392MMtpa。这表明,至2025年前,全球LNG的供应能够满足需求增长。约有17个LNG出口项目可能在未来几年内达成最终投资决定,这些项目至2030年或将贡献172MMtpa的供应能力。亚洲地区LNG需求的增长以及美国LNG项目成本的下降将推动更多的美国LNG购销合同签署。彭博新能源财经美洲地区液化天然气市场研究主管Anastacia Dialynas表示:“未来几年中,北美地区(主要为墨西哥湾地区)约有90MMtpa的LNG供应项目有可能做出最终投资决定。”

合同签署

全球每年LNG合同签署数量自2015年起就几乎没有变化。2018年前八个月,全球共签署约7.1MMtpa的LNG供应合同,与去年同期持平。其中,短期(1至4年期)合同从过去十年中占比不到25%上升至如今的41%。这一数据表明,买方越来越倾向于签订短期合同。彭博新能源财经预测,自2021年起,随着现有供应合同即将到期、难以满足日益增长的需求,全球将涌起新一轮LNG供应合同的签署热潮。为了确保2025年后充足的供应,新的购销合同需要在2021年前签署以保证新的供应项目可以通过最终投资决定。

正在加载...

正在加载...