切换行业

切换行业

10月最后一周,原油、化工商品价格大幅度下行,北美天然气、国内液化气的价格从最高3.8美金/MBTU、5000元/吨,降至当前的3.2美金/MBTU、4400—4600元/吨,到底发生了什么事情呢?导致天然气、液化气的价格下行。从近期特朗普的推特来看,没错,就要研究特朗普的推特,“美国预计将中国出口的所有产品都增加关税!”这个消息比什么禁止伊朗出口原油、沙特记者更为劲爆。美国企业开始用脚投票了,埃克森美孚增加了中国的投资力度,特斯拉在中国建厂等等,都是美国或者跨国企业出于对中美贸易纠纷的担心,通过在中国直接设厂的措施,规避中美贸易纠纷。美国已经允许八个国家部分进口伊朗原油,这对天然气影响如何呢?四季度是否还存在机会呢?“大地”给各位逐一分析。

1、国内天然气及其它能源消费

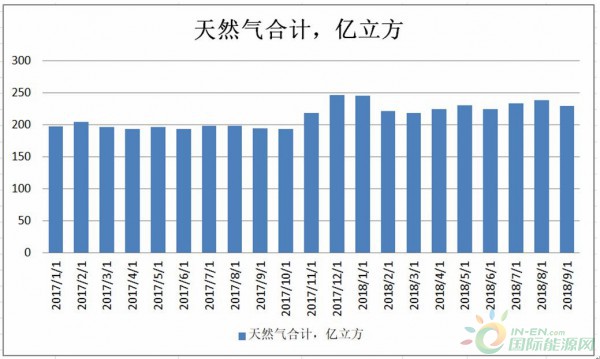

1—9月份,国内天然气消费创新高。其中,9月份进口天然气762万吨,累计6490万吨;国内自产天然气122亿立方米,累计达到1154.6亿立方米。“大地”粗略计算,9月份国内表观天然气消费达到228.68亿立方米,环比减少9.10亿立方米,下降3.83%;但是,1—9月份累计同比增加291.52亿立方,增幅达到16.45%。从上述冰冷的数据,“大地”得出以下信息:国内天然气消费比较景气,主要是国内天然气发电的比例逐步增加,由于燃气机组不能再切换到燃煤机组,虽然9月份的天然气消费是减少的,但是发电这块的天然气需求是增加、不可逆的,除非降低电力的需求才可以;其次,环保因素,大部分终端的燃煤、燃油消费减少,甚至归零。同时,很多天然气管道已经铺设到自然村,天然气这块的消费逐渐释放;再次,工业燃料结构的变化,多数的工业企业受到环保因素的限制,企业自用燃料从燃料油、燃煤逐渐过渡到天然气、液化气,这块消费也是逐年增加的。

图一 天然气表观消费

1.1 其它能源消费

假设一个情景, 2018年11月—2019年2月份的冬季气温相对较低,天然气消费景气,将会导致国内自产的天然气不足以应付终端的天然气消费,从而导致天然气价格再次暴涨。“大地”再进一步分析,国内可通过其它方式的取暖或者采用其它能源取暖,能否降低天然气的用量?初步总结出来可有三个办法,一个是适当放开终端取暖燃料的限制,允许部分地区采用燃煤取暖;一个是鼓励居民采用电取暖或者热泵取暖;最后一个是限制工业用气,确保民用用气量。

图二 社会用电量

第一个,允许部分地区采用燃煤取暖。“大地”估计只有河北、河南以及部分省份的山区能够实现,主要是上述地区的天然气管道还未铺设到位,暂时不能使用天然气取暖。“大地”按照2017年的数据估算,冬季供暖季2017年11月—2018年2月份,上述地区可以减少天然气消费约21--28亿立方/月。允许部分地区采用燃煤取暖,可以减少天然气消费21—28亿立方/月,暂时调整为25亿立方/月。

第二个,鼓励居民采用电取暖或者热泵取暖,这就要分地区考虑。2018年9月份的数据(根据统计局数据,9月份全国的气温17度同比下降1.2度),全国电消费为5742亿千瓦时,增幅达到8%。如果居民采用电取暖,整体的用电量估计将达到5900--6000亿千瓦时,预计同比将增加130--320亿千瓦时(按照2017年新增的煤改电估),增幅达到4--8%。再参考2017年北方地区新增“煤改电”用户新增用电量约120亿千瓦时。2017年,国家出台《北方地区冬季清洁取暖规划(2017—2021年)》,要求提高北方地区取暖清洁化水平,其中电采暖是清洁取暖中的重要抓手,每年平均增加220亿千瓦时的电采暖新增电量,约占电能替代目标的25%。这里考虑其它因素后,暂时按照同比2017年增加60—100亿千瓦时考虑。下来就要分析,是否会导致天然气消费增加了。

1.2 天然气发电

再来看一组数据:华北2020年天然气消费将达到920亿立方米,约占全国天然气消费总量的29.29%。

上海到2020年全市天然气装机容量达到800万千瓦,能源消费总量控制到1.25亿吨标准煤,天然气消费量达到100亿立方米,占全市能源消费比例达到

江苏省2020年天然气消费量达到350亿立方米,天然气发电装机容量达到2000万千瓦,占全省能源消费比例达到12.6%左右。

浙江省2020年天然气消费量达到160亿立方米,全省天然气储气能力将达到3天的用气量。

华东2020年天然气消费将达到610亿立方米,约占全国天然气消费总量的18%。

广西2020年天然气消费达到123亿立方米,占全省能源消费比例达到7%左右。

广东2020年天然气消费达到300亿立方米。

华南2020年天然气消费将达到423亿立方米,约占全国天然气消费总量的13.47%。

根据近期发布的《电力发展“十三五”规划》,京津冀、长三角、珠三角等区域新建项目禁止配套建设自备燃煤电站,通过政策补偿和实施阶梯电价、调峰电价等措施,逐步推行以天然气或电替代煤炭,天然气装机容量再增加5000万千瓦,气电规模达到1.1亿千瓦,占发电总装机比例超过5%。再来几个数据,2013年年底,国内电力装机总容量达到12.5亿千瓦,其中天然气装机容量为0.42亿千瓦,占发电总装机比例为3.4%,发电用天然气量占天然气消费的比例为17.2%。2017年年底,全国全口径发电装机容量17.8亿千瓦,天然气装机容量0.85亿千瓦,占发电总装机比例为4.78%。

图三 天然气发电装机比重

我国天然气的需求增长,主要来自工业燃料替换以及城市燃气。根据2016年国内研究机构发布的《中国天然气发展报告(2016)》白皮书,2015 年我国天然气消费需求主要来自工业燃料和城市燃气,分别占比 38.2%和 32.5%,其余需求来自发电和化工用气,分别占比 14.7%和 14.6%。那么,发电用天然气消耗方面的数据如何呢? 2017年全国用于燃气发电的天然气达到450—470亿立方米,占整个天然气消费的比重为19.9%,同比2015年增加了5.2%,可以这样说,国内天然气用于发电的比重在逐渐增大,其原因就是发电燃料比重的变化、国内环保要求导致天然气消费增加。估算,华东、华北还有华中的天然气装机容量至少达到0.4—0.6亿千万时,这里暂时取0.4亿千瓦时(一个月约290—300亿千瓦时)。按照这个口径估算,华东、华北、华中的天然气发电消费至少有80—90亿立方米/月。按照增量的角度,至少有20—25亿立方米/月的增量。这里燃煤取暖减少的天然气被天然气发电的增量抵消了。如果按照0.6亿千万时来计算,那么一个月的天然气发电消费至少有30--40亿立方米/月。

图四 天然气发电用气

根据华北、华东各省份统计局的数据,北京、江苏、浙江还有上海,发电站的机组大约有30--50%已经从燃煤机组改造为燃气机组,如果鼓励终端居民使用电取暖,还是会增加天然气的消费量,并且增加各发电企业的发电成本,国家又要补贴发电企业了,根据2015年的数据,仅华东地区,国家就补贴了300亿元。

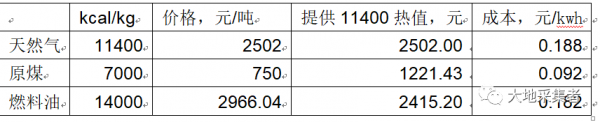

天然气发电的成本如何呢?不考虑操作费用,先算原料价格。当天然气为1.8元/立方米的时候,整个发电的成本如下:

图五 天然气发电成本

可以看到,天然气仅仅只考虑原料成本,每度电的成本就达到0.188元/kwh,如果再加上折旧、人工以及操作费用,成本将达到0.36—0.45元/kwh;而煤电的成本再加上环保、折旧、人工以及操作费用,也就0.2元/kwh左右。按照网上电价0.3元/kwh计算,天然气发电是亏本的,其成本约是煤电的2倍。

当天然气为2.4元/立方米的时候:

可以看到,天然气仅仅只考虑原料成本,每度电的成本就达到0.251元/kwh,如果再加上折旧、人工以及操作费用,成本将达到0.43—0.52元/kwh。反观煤电,不管是650元/吨,还是750元/吨的标准煤,其成本都能控制在0.2—0.43/kwh。因此,核心还是天然气的价格,能不能降至1.6元/立方米,甚至1.0元/立方米。否则,天然气发电是亏损的。当前,工业用天然气价格,已经涨价,目前济南市场非民用气的价格为2.55—2.60元/立方米,按照这个趋势,北方所有的天然气发电补贴看来在所难免了。

1.3 工业用气

能否通过减少工业用天然气量,来减少天然气的消费呢?一个千万吨的炼化一体化企业,其一年天然气的消费就达到0.8—1.2亿立方米。按照2017年的情况,所有的工业企业降低30%的用气量估算,那么,重点区域,华东、华北还有东北地区的天然气用量将减少100亿立方/年,甚至更多。我们来看一则浙江省的消息,2018年1—9月份城市用天然气用气达到68.6亿立方,同比增加约19亿立方米,增幅为39%;同期,电厂用气21.4亿立方米,减少约6亿立方米,降幅达到21%。按照华北五省以及华东三省还有计算,可以减少20--40亿立方米/月;国内有约450家炼化企业,按照30%的用气量估算,可以实现减少15--30亿立方米/月的用气量。

这个“大地”提醒各位注意,天然气用量是压下去了,但是液化气用量会增加,所以一定要持续关注液化气价格,如其价格明显高于市场价格,那么表明工业企业的天然气需求还是比较旺盛的,只是受到限制,未能增加。

限制工业企业的天然气用量,可以减少天然气的消费,这里按照20亿立方米/月估算。

通过限制工业企业使用天然气,前面燃煤、天然气发电再考虑后,国内是可以减少总的天然气消费约20亿立方米/月(或者增加5—10亿立方米:基于天然气发电0.6亿千瓦时情景)。

图七 各行业天然气消费预测

1.4 外供电力

“大地”上面分析了,如果鼓励华北、华中还有华东地区的居民用电取暖,就相当于增加天然气的消费。当然,还是有别的办法解决的,可以通过将 西北新疆、内蒙古等地区多余的电输送到华北、华东、华中来解决。上述地区的发电机组多数都是燃煤发电,根据中电联的数据,2017年11月份,华北供华东34亿千万时,东北供华北20亿千瓦时,相当于东北送华东14亿千瓦时;华中送华东12亿千瓦时、西北送华北和华中80亿千瓦时、西南送华东100亿千万时。这里华东购入126亿千瓦时;华中和华北合计80亿千瓦时。三者合计约206亿千瓦时。这样来看的话,通过外供电,可以解决新增电取暖的要求。由于燃气机组冬季满负荷发电的缘故,新增的电取暖成本可能不会那么高,因为多数是通过外供的煤电。

华北、华东地区的电取暖,可以通过西南、西北还有东北地区的输入电解决。并且由于国家规划的原因,国内天然气发电的比重还会提高,整个天然气发电的燃气需求的绝对量不会减少,2018年总的装机容量按照5.5%的增速估算,可能超过0.9亿千万时,这部分又会导致天然气消费增加6-10亿立方米/月。

初步总结下,尽管国家通过保民用,减工业用气,并开拓其它路径的取暖,降低了天然气的消费,但是由于天然气装机容量逐年增加,工业气用户也逐年增加,天然气消费还是与2017年持平,或者略多10—20亿立方米/月。

2、能源消费预测

根据第1点所述,四季度可能的能源消费情况是:国家优先保证居民取暖用气、用电需求,补充部分燃煤取暖需求。

天然气、液化气的消费合计持平或者增加10--20亿立方米/月(与2017年对比),预计增幅为8--10%。随着冬季的到来,居民取暖的需求增加,所有发电机组都会满负荷发电,这两个产品的价格还是有支撑的,尤其是华东、华北的天然气发电的需求较为旺盛。

那下面就要分析最关键的天气问题了,对于天然气消费来说是一个决定性的指标。

3、全球天气

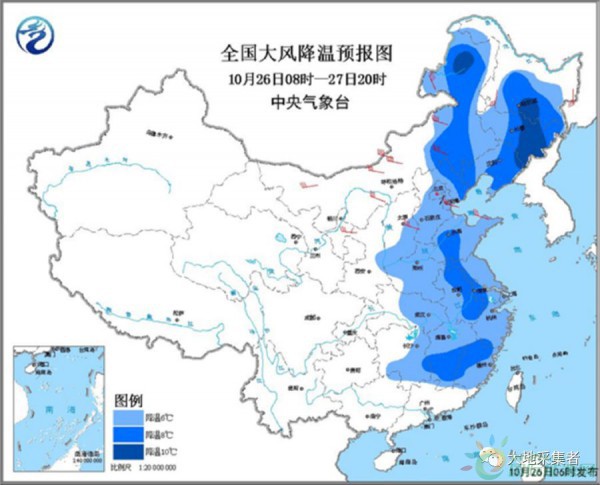

先看9月份国家统计局的数据,9月份全国的气温17度同比下降1.2度,全国电消费为5742亿千瓦时,增幅达到8%。再说国内的天气情况,根据国家气象局的预测,预计11、12月份估计是暖冬概率大,这个是官方的说法,再侧面看几个数据,9月27日呼和浩特入冬,比常年提前近半个月;北方其它几个城市入冬情况如下:乌鲁木齐迟到4天、哈尔滨迟到1天、长春提前7天、拉萨提前8天、沈阳提前10天、银川提前12天。(入冬就是连续5天平均气温低于10度以下)

图八 国内温度预报

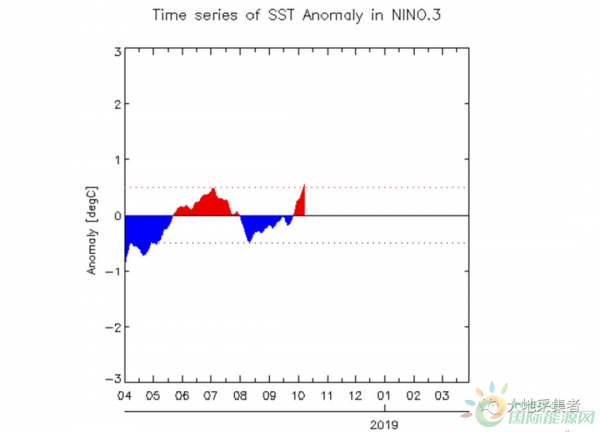

图九 海水温度

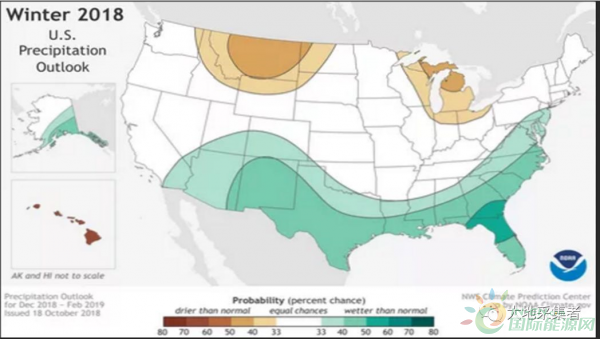

全球呢?根据美国EIA的数据,北美地区的气温有可能是暖冬,只有中部气温会略低,就会导致可供出口的天然气增加,但是受制于管道能力,整个天然气出口量还是不能提高;欧洲呢?欧洲现在可是冷冬啊,博彩公司开始开出英国冬季是大雪天的预测。

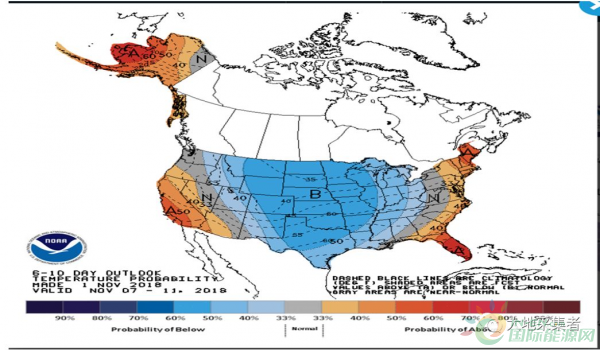

图十 美国冬季温度预测一

图十一 美国冬季温度预测二

这里插入一个,拉尼娜、厄尔尼诺现象的分析及预判。一般而言,厄尔尼诺事件导致全球降水量比正常年份明显增多,北方地区夏季容易出现干旱、高温,南方易发生低温、洪涝,拉尼娜事件则相反。拉尼娜事件一般2年或者7年发生一次,出现的时间都是厄尔尼诺事件的第二年,拉尼娜事件可能持续1年,也可能持续2—3年。

图十二 国内厄尔尼诺年份

通过上面的分析,“大地”初步得出,2018年冬季是暖冬,因为美国西岸的海水温度较高,但是2019年一季度发生倒春寒的几率也较大。对于气象的东西,只能走一步看一步了,后续月份极端天气出现的几率很大。下面看看全球的天然气贸易如何!

4、天然气进口预测

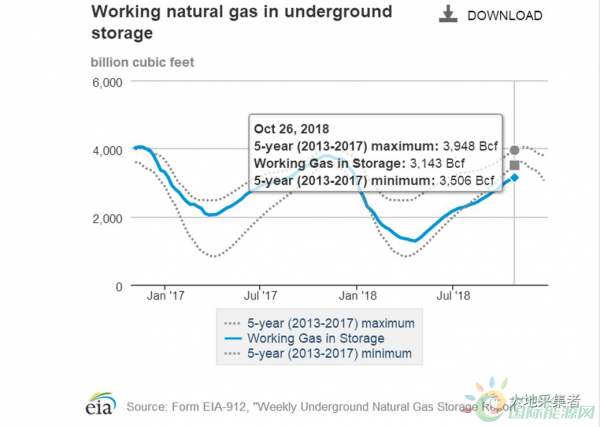

根据EIA的预测,北美这块的10月31日天然气库存为3177Bcf已经是五年以来的低位,同比下降638Bcf;美国工业用气量维持正常水平,民用、发电用气量环比比下降1%,但是美国出口墨西哥的天然气环比下降3%,绝对量创历史新高,这是导致了美国的天然气库存下降的原因之一,当然最关键的还是美国天然气的管道,2019年中、后期才能投用。初步看,美国没有多余的天然气出口增量了。

图十三 美国天然气库存

再看俄罗斯、中亚这块的数据,尤其是中亚这块的数据,根据欧洲当前的天气,中亚天气较冷,中亚可供的天然气也不会增加多少;剩下的就看东南亚、澳大利亚的天然气情况了,它们处于冬季气温较高的地区,2017年中国进口液化气主要来自澳大利亚、卡塔尔、马来西亚还有印度尼西亚。其中,9月份,中国与俄罗斯签署了协议,预计2019年后,国内进口的天然气主要是俄罗斯的。但是,当前还要看澳大利亚、马来西亚、印度尼西亚的天然气出口情况,我们可以看到,这三个国家每个月可供出口的天然气增量合计为10亿立方米/月,再考虑2017—2018年三国投产的LNG项目情况,预计2018年这是三个国家100—160亿立方米/月的可供出口量,其中到中国的天然气的出口量约为30-40亿立方米。预计东南亚三国这里还可以提供10亿立方米/月的天然气增量。

这样看来,国内进口量的增加,会导致整个供应量比消费量略多10亿立方米/月或者略少10亿立方米/月。

图十四 东南亚三国天然气富余量

国内生产情况,先说社会可能的富余量,今年国内新能的LNG进口终端加上国内储气库可提供18亿立方米/月的供应量,所以,东南亚三国新增的天然气可以进来。再看看国内天然气增产方面如何?按照三桶油半年报的数据,还有9月份国内天然气简报,在9月份基础上,国内可以增产的天然气量顶多为15亿立方米/月。

这样算下来,国内天然气可能会富余25亿立方米/月或者紧平衡。核心还是四季度的天气如何?如果还是冷冬的话,这个25亿立方米/月的富余量被消化完,天然气价格会飙涨。

5、四季度天气预测

最核心的还是对于四季度天气的预测,到底四季度的天气情况如何呢?如果冷冬的话,整个取暖需求增加,天然气的消费必然会增加的,“大地”认为这块还是重点再说一说吧。

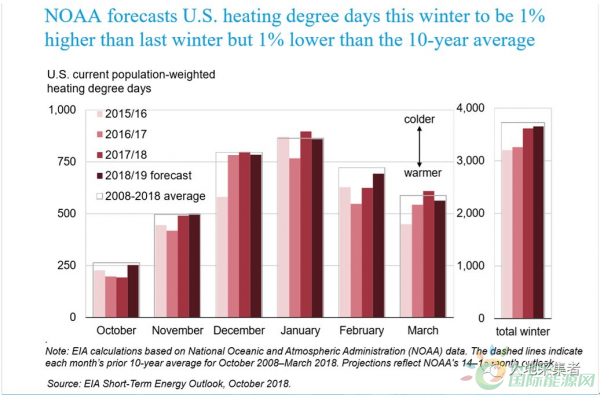

根据美国EIA天然气的报告,美国冬季是暖冬,但是取暖的天数不比2017年少。

图十五 美国预测冬季温度

根据北京气象局、黑龙江气象局的预测,11月4日开始,黑龙江开始降温哈尔滨今晚最低气温降至-7度,较前期保持的-3.2度,又低了3.8度,较历史同期5.4度偏低了1.6度;北京整体温度预计11月--3月份气温略高于常年。

图十六 国内天然气进口量预测

6、小结

按照当前的情况预测,国内天然气富余量约有国内天然气可能会富余25亿立方米/月或者紧平衡。主要是国家限制工业气用量,放宽终端取暖燃料限制以及西北、西南还有东北的电力能够满足华北、华东的电取暖需求;但是按照上半年天然气16.45%的增速预测,以及2017年12月份的天然气表观消费来看的话,天然气可能存在缺口,最大达到16亿立方米/月。

黑龙江、北京的天气温度开始下降,如果市场的天然气价格没有飙涨的话,可以初步判断,国家的天然气富余量还不少;反之,则是供不应求,天然气的价格就会飙涨。不管如何,2018年工业限气的情况又再出现,涉及天然气作为原料的化工品,价格可能又再次涨价。

正在加载...

正在加载...