FSRU成为LNG进口的新选择

目前世界上大规模天然气输送主要采用两种方式,即管道天然气运输和液态天然气运输。大陆地区一般采用管道运输,海上运输则利用专用LNG船舶运输,LNG运输船运抵码头后,通过LNG接收站接收、存储和气化外输,LNG接收站是天然气产业链中的关键环节之一。

LNG接收站根据所在的位置,主要分为两大类型,一类是传统模式的陆地式接收站;另一类是靠近海岸的接收终端,即浮式LNG接收站。浮式LNG接收站中最常见的一种形式就是浮式LNG储存再气化装置(简称为FSRU),一般同时具备储存与再气化LNG的功能。自2005年第一座FSRU投入运营以来,FSRU由于其前期投入少、经济性好、建设周期短、布置灵活等特点广受市场关注。

全球天然气需求的快速增长为FSRU发展注入动力

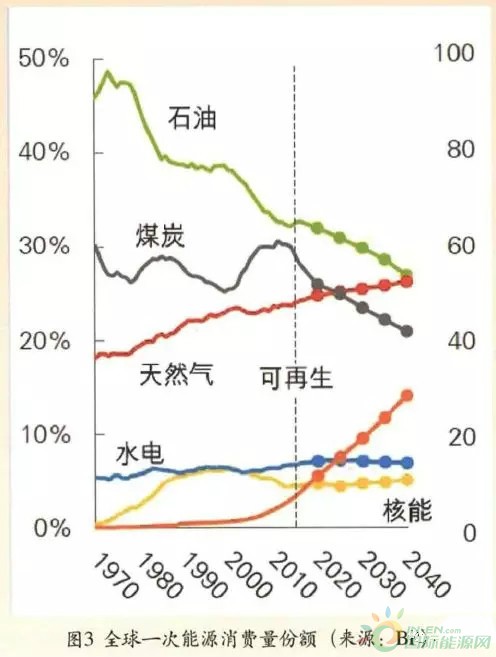

全球能源转型持续推进,天然气消费增速创新高。2018年全球天然气消费量3.86万亿立方米,增长5.3%,是2010年以来的增速最快的一年,天然气成为能源消费量增长的最大贡献者,可再生能源和石油紧随其后。随着全球对清洁能源需求的日益增长,天然气在全球能源供应中的作用日益突出。预计2040年前,天然气需求年均增速为1.6%,高于石油和煤炭,在一次能源中的比例超过煤炭并向石油靠近,成为第二大能源来源。

随着天然气在能源消费中的作用日益突出,国际大型石油公司纷纷向天然气开发转型。壳牌(Shell)正大力发展全球一体化天然气业务,从2013年起,壳牌的天然气业务收入超过公司收入的50%,近两年达到70%左右;BP目前也越来越偏重于天然气的业务,当前天然气占BP上游业务组合的近50%,而2020年,这一比例将上升到55%。

LNG贸易活跃,接收站建设步伐加快

近些年来,LNG贺易日益活跃,由于LNG价格快速下降,与管道气相比交易方式更加灵活多样,并且许多国家出于实现能源供应多元化、保障能源安全的目的,加大了LNG进口的力度,由此导致LNG在全球天然\贸易中占比快速上涨。【2018年全球天然气贸易量1.21万亿立方米,其中管道气7710亿立方米,LNG贸易量3.24亿吨,折合4406亿立方米。-能源情报按】2017年,全球天然气贸易总量达11341亿立方米,其中管道气7407亿立方米,LNG3934亿立方米,LNG占比尚不足1/3,但增速快于管道气,达到13.4%左右,未来在天然气货易中的占比有望进一步提升。预计2020年初,液化天然气总量在全球天然气货易中的占比将超过跨区域管道天然气运输。

国际天然气贸易需要先将气态天然气进行处理后液化成LNG,然后通过海运送往全球各地,因此LNG贸易的活跃推动了全球接收站建设的速度。据IGU数据统计,2017年全年,全球包括陆上、海上新建及扩建的接收站总产能增长了4500万吨/年。在中国、印度等亚洲国家LNG消费增长的拉动下,今后几年内接收产能的增长仍将继续。

在建接收站,FSRU占比日趋增大

与陆上接收站相比,近些年在建FSRU占比日趋增大。对目前天然气进口国家采用的进口方式进行统计发现,2005年之后采用FSRU实现LNG进口的国家越来越多,并且相?多国家都是通过FSRU首次实现了LNG的进口。位于南亚的孟加拉国就是其中的一个例子,孟加拉国拥有1.65亿人口,70%的能源生产依赖天然气资源,2018年8月,该国通过一艘13.8万方的“Excellence”号FSRU(建于2005年)完成第一批天然气的输送,成为了全球第42个LNG进口国。

此外,以接收站再气化能力进行统计发现,当前运营的接收站中,FSRU占比约为10%。但是对目前在建和潜在的接收站项目统计后发现,目前在建和计划中的接收站中,FSRU占比均超过30%以上。其中目前在建接收站中FSRU占比为33.7%,潜在接收站项目中FSRU占比33.7%。

国内政策需求双驱动,利好FSRU市场2017年国家能源局等13部委联合发布了《加快推进天然气利用的意见》,明确提出,逐步将天然气培育成为我国现代清洁能源体系的主体能源之一,并提出到2020年,天然气在一次能源消费结构中的占比力争达到10%左右;到2030年,力争将天然气在一次能源消费中的占比提高到11%左右。在经济发展和和环保需求的双重推动下,我国天然气消费量快速增长,但由于国内天然气产量增速缓慢,进口天然气成为弥补我国天然气缺口的重要部分。2018年1—9月份天然气进口同比增长34%,至6478万吨,2018年全年累计进口量有望超过日本,成为全球最大天然气进口国。【2018年全年中国进口天然气9039万吨,超过日本成为全区最大天然气进口国。】

投资收益可观,新进入者日趋增多根据航运咨询机构Drewry预计,当前租金水平下,同样规模FSRU投资收益率要高于LNG船。因此许多LNG船东在LNG船运费低迷时选择发展FSRU,如GolarLNG在2016年LNG船租金低迷时就曾选择将旗下3艘LNG船改装成FSRU。未来几年,LNG船长期租船合同日租金水平将有所提高,但FSRU日租金仍将维持高位,预计未来3至4年,FSRU日祖金预计将维持在90000至100000美元的水平,依然超过了相同的LNG船日租金。

从船队数量统计,目前FSRU运营市场集中度较高,全球前四名船东占据的市场份额超80%,具有较高行业壁垒。近两年新进入市场的参与者越来越多,通过对船东首次运营FSRU的时间可以看出,2017年以前每隔2—3年会有一家新船东开始进入FSRU运营市场,2017年之后这一时间间隔越来越小。市场最初主要以一些LNG船东为主,船东在做LNG船运输业务的同时开始涉足FSRU。

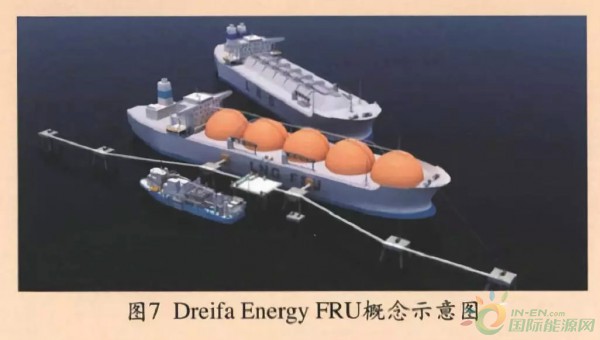

近几年来一些市场的新进入者开始成立专业化的公司专门从事FSRU业务,如2016年新成立的DreifaEnergy,公司创始人包括前FLEX LNG的管理团队,目标是建立、拥有和经营一支浮式再气化船队,并且与全球其他感兴趣的合作伙伴完成一些成熟的LNG进口项目。目前,DreifaEnergy公司签署了一份协议,从兰星航线获得钻井平台供应船BlueBetria号,并将计划该船改造成为LNG浮式再气化装置(FRU)。

多国政府欲启动,市场潜力巨大未来几年,FSRU船队数量增长的节奏有望进一步加快。目前全球FSRU已完工交付28艘,在建15艘,通过潜在的FSRU项目统计发现,2022年全球运营的FSRU船队数量或将超过100艘,按照当前的市场形势来看,这一情况很有可能实现。从具体区域来看,亚洲、中东、印度洋地区是未来FSRU项目的主要区域,占比超50%以上。菲律宾、澳大利亚、缅句、巴基斯坦等国家有多艘项目正在规划中,初步统计潜在项目54个。印度市场最为活跃,今年4月,印度第一艘FSRU已经投入运营,并有5个FSRU项目可能在2021年之前投入运营。

韩国船厂领先,中国、新加坡紧随其后

韩国三大船厂在FSRU建造领域仍然具有绝对优势,在建和完工数量均处于领先位置。其中大宇造船在建两艘,完工交付10艘.在韩国三大船厂中处于领先地位。世界上第一艘FSRU“Excelsior”号也是由大宇完成,该FSRU由EXMAR于2002年在韩国大宇下单建造,采用了GTTNo96薄膜型货物围护系统。此外,目前世界上最大的FSRU同样也由大宇建造,储存量高达263万立方米。在FSRU码头的建设中,也能看到韩国船厂的身影,2016年,三星重工参与建造了印度首个FSRU码头的建设。

新加坡船厂在FSRU改装领域优势突出,但目前仍无新造FSRU业绩。近两年新加坡也加大了在FSRU领域的技术研发。今年5月,胜科海事与GTT签LNG膜燃料舱许可协议。根据协议,GTT公司将帮助胜科海事的Gravifloat、FSRU和中型LNG船等产品使用膜方案。9月,吉宝岸外与海事与GTT达成LNG合作关系,协议也提到在LNG船、LNG供气船、LNG动力船和FSRU的设计、建造及维护中提供GTT的LNG系统。

国内船厂近几年也加快了追赶的步伐,但大多教船厂仅以小型FSRU为主,如惠生海工承建的世界上第一座25万立方米驳船式FSRU,太平洋海洋工程(舟山)有限公司为韩国和印尼的合资企业JayaSamudraKarunia(JSK)建造的2.6万立方米FSRU,以及最近成交的江南造船(集团)有限责任公司与GasfinDevelopmentSA.签订的一艘2S万立方米LNG-FRU(LNG浮式再气化驳船)。

在大型FSRU建造领域,目前仅沪东中华有两艘17.4万立方米FSRU在建,该项目是一型兼有LNG运输船和FSRU浮式终端功能的复合型船,采用GTTN096GW液货围护系统,预计2021年初交付第一艘船。目前,沪东中华仍在加大力度研发新产品,包括17.4万立方米带推进系统FSRU、175万立方米无动力FSRU,以及27万立方米、36万立方米大型FSRU。