切换行业

切换行业

最近几天,国家发改委在天然气行业怒刷一波存在感。

4月27日,国家发改委就天然气产供储销体系建设有关情况举行发布会。

4月28日,国家发改委在管网发布2019年一季度天然气运行简况,天然气表观消费贸易仍保持两位数增长,但深究之下似乎官宣黄金时代终结。

天然气黄金时代虽然终结,但储气调峰责任没有丝毫下滑,发改委强调储气指标不得重复计算,而且作为动态发展指标,在2020年以后开展年度指标考核时,以当年实际合同量或用气量进行核定,离大限也就1年多时间,上游公司、各地政府以及燃气企业真的能如约完成这项“政治任务”吗?

一、官宣:黄金时代终结,青铜时代开启

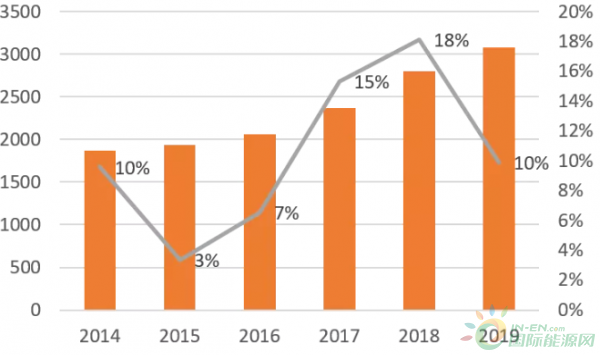

根据发改委2019年一季度天然气运行简况,一季度,天然气产量441亿立方米,同比增长9.9%;天然气进口量335亿立方米,同比增长14%;天然气表观消费量770亿立方米,同比增长11.6%。

看起来仍然有两位数增幅,好像还不错的样子。

但深究起来则不然。

再看看发改委2018年一季度天然气运行简况,一季度天然气产量402亿立方米,同比增长4.2%;天然气进口量295亿立方米,同比增长41.4%;天然气表观消费量690亿立方米,同比增长17.4%。

对比来看,天然气产量终于有点扬眉吐气,同比增长近10%,说明国内气田还是有潜力可挖。国产气上去了,进口气增速便下来了,18年增速41.4%到19年增速降低14%。当然最关键的是天然气表观消费量增速也将至11.6%。

前文《最后的狂欢?从年报季看真实的中国天然气产业》提到过,随着政策性煤改气带来的红利契机逐渐接近尾声,中国天然气消费量增速也将不可避免的同步放缓,直至降低为个位数,不出大的意外(除非国内大面积将煤电切换为气电),2018年天然气消费增速将是历史峰值。

中国天然气消费量及同比增速

按照过往的数据来看,不出意外,2019年全年天然气表观消费量增速预计差不多就在10%-12%之间。

远期来看, BP发布《BP能源展望2019-中国》相对合适,预计2017-2040年间,天然气消费年均增速4.4%。

经历17-18年天然气高速增长,随着发改委发布一季度运营简况,天然气高速黄金时代基本宣告终结,青铜时代开启。

二、一场气荒引发的储气调峰紧急运动

2017年全国大规模推进煤改气后,全国天然气峰谷差大幅拉大,但储气调峰能力并没有同步跟上,2017年便出现了历史罕见的气荒,气荒该怎么办呢?

当然是一套组合拳,国产气增产、进口气增量同时提高储气调峰能力。

2018年,国家发改委下发《关于加快储气设施建设和完善储气调峰辅助服务市场机制的意见》,上游供气企业到2020年拥有不低于其年合同销售量10%的储气能力;县级以上地方人民政府到2020年至少形成不低于保障本行政区域日均3天需求量的储气能力;城镇燃气企业到2020年形成不低于其年用气量5%的储气能力。同时国家发改委还和各地政府紧急签订了民生保供责任书。

因为2017年气荒,储气调峰一举成为全国性政治任务。

三、政治任务的两面性

金属质感分割线 如前文《人间不值得,轰轰烈烈的农村煤改气值得吗?》所言,储气调峰政策出发点是好的,但存在几个问题。

1、 提出的目标是否太高了?

根据国际天然气联盟(IGU)测算,一旦天然气对外依存度达到30%,则储气库储气量需达到天然气消费量12%;储气库建设投资规模大,按照2020年天然气消费量约3400亿计算,16%储气量即为544亿方,扣除目前已有的储气能力预计还需新建设超过300亿方储气库。

2、 投资代价是否太高了?

在几类储气库中,枯竭油气藏投资成本最低0.84-3.3元/方,含水岩层投资成本2.5-5元/方,盐穴4.2元/方,LNG储罐7元/方,平均按照5元/方投资成本计算,总储气能力300亿方储气库投资成本将达到1500亿元,1500亿元的投资不说对于上下游企业和地方政府的压力有多大,平均每年可能仅有10%左右的利用率而言投资收益堪忧,如果全部将这部分额外的投资转嫁到终端气价中,可以想象终端气价将提升多高。

3、 就算不差钱真的能建完吗?

地下储气库一般建设周期至少在5年以上,而大型LNG储气库从征地到投运至少也在2-3年左右,政治性要求2020年目标要全部完成基本不具备可能性,就算部分能够抢工完成,由于不符合正常的建设周期,其中的安全隐患也值得深究。

4、 前面说到了天然气属于危险化学品,而可想天然气储气库是重大危险源,在全国遍地开花建设储气库真的合适吗?

当然后来应该是意识到了问题又发了补充通知,建议各地还是集约化建设。

5、 能发挥多大的作用?

18年冬天在上游“加价不限量”的供应政策下,没有发生类似17年的全国范围内的气荒,而在19年国产气不断增量、消费量增速下滑的背景下,对储气调峰的要求似乎不需要那么高。

不得不说,其中还有一个重要原因是所谓的北方煤改气回退原因,众多煤改气的农村用户天然气采暖用不起,又重新回归烧煤,冬季调峰压力没有想象中高。

四、大限将至,完不成将如何收场?

根据发改委发布会内容,2018-2019年重点是加快开工建设了一批储调项目,推进了一批管网联通。曹妃甸LNG接收站储罐扩建、天津大港LNG调峰应急站、文23和长春地下储气库等一批具备条件的储气设施项目已经开工建设,特别想问下这些已开工的储气库项目有多少容量另外能在2020年大限建成吗?

发改委同时还强调各方的储气指标不得重复计算,而且作为动态发展指标,在2020年以后开展年度指标考核时,以当年实际合同量或用气量进行核定。

从目前的进展情况来看,到2020年上游10%储气能力应该能完成个大半,重点是许多地方政府和燃气公司的任务估计难以按时完成,应该还有很多地方燃气企业在观望中,毕竟按照要求指标来建设的话,公司现金流可能会被直接拖垮。

如果完不成会有什么后果?

按照文件,大体有几个方面:

1、对城燃企业,各地在授予或变更特许经营权时,应将履行储气责任、民生用气保障等作为重要的考核条件,对存在不按规定配套储气能力、连年气荒(或供气紧张)且拒不签订购销合同等行为的城镇燃气企业,应要求其加强整改直至按照《城镇燃气管理条例》等法律法规吊销其经营许可,收回特许经营权,淘汰一批实力差、信誉低、保供能力不足的城镇燃气企业。

2、对上游供气企业,供气企业储气能力不达标且项目规划不落 地、不开工、进度严重滞后的,视情研究核减该企业的天然气终端 销售比例,核减的气量须井口、接收站转卖给无关联第三方企业, 不得一体化运营进入中下游或终端销售。

问一句,目前形势下,有人会把接收站转卖给第三方么?有的话,卖多少接多少。

3、对未能按照规定履行储备调峰责任的企业、出现较大范围恶意停供居民用气的企业,根据情形纳入石油天然气行业失信名单,对严重违法失信行为依法实施联合惩戒。

想象一下,到2020年如果严查各地储气调峰能力建设情况,会不会出现这样的景象?

应该又是一出人间喜剧吧。

正在加载...

正在加载...