天然气汽车保有量增长有望提速,交通运输用气持续增长。 目前我国交通用气以汽车用气为主,还有少量船舶用气。2016 底我国天然气动力车保有量达到 560 万辆, 2017 年开始,在政策推动、经济回暖和油价上涨下,天然气汽车保有量加速增长。

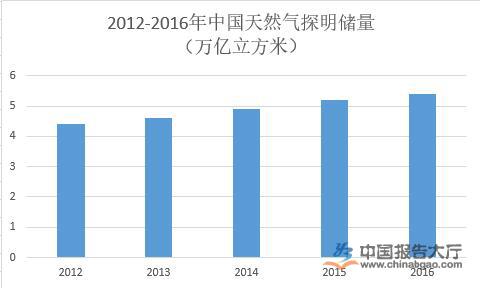

天然气消费量恢复较快增长,国产气增速较低。中国的天然气消费量在 2014 年前基本都处于较快增长状态,2014-2016 年由于国际油价大幅下降,抑制了天然气的消费。 2017 年在油价回暖的大背景下,天然气消费增长达 15.3%。而我国天然气自产量增速在 2011 年后放缓,无法弥补消费的急速增长。

自 2010 年以来,我国天然气进口量年复合增速仍达到 28%,在 2017年天然气进口量达到 920 亿立方米,同比增长 27.6%,对外依存度持续提升至39%。2018 年1~2月,我国天然气进口量 204.6亿方,同比增长 45.1%, 对外依存度达到了44.5%。展望未来数年,随着更多 LNG合同进入执行期以及陆地长输管道运输能力的提升,预计我国的天然气进口气量仍将持续快速增长,快于国内天然气消费增速,对外依存度预计将继续攀升。

2017 年部分市场例如天然气重卡市场甚至出现前所未有的火爆场面,整体交通领域的用气量呈上涨态势。 2016 年,交通运输行业天然气消费量达到 267 亿立方米,占全国天然气总消费量的 13.3%,预计未来在天然气汽车保有量增加,以及市场空间巨大的 LNG 动力船市场一同推动下,交通运输用气有望持续增长。

据数据,2017 年采暖季我国天然气供需缺口达62亿立方米,气荒问题十分严重。由于管道气供给短期内增加可能较小,因此供给压力就转移到了进口LNG上,LNG 现货价格随即迎来爆炸式攀升。在 2017 年12月峰值期间的 LNG 到货价已经突破 10,000元/吨,相比于11月初的 4,000 多元/吨有近1.5倍的增长。

从全国范围的天然气供应来看,中国的天然气来源由国产气和进口气两部分组成,国产气主要包括常规天然气、非常规天然气(包括深盆气、页岩气、煤层气以及天然气水合物等),进口气根据输送方式分为管道进口气和 LNG 进口气两种。我国管道进口气主要来源于中亚,其中土库曼斯坦占比超过80%,在 2017年冬季该国减少对我国的供给量也一定程度上加重了气荒,因此扩展我国 LNG进口渠道也十分关键。以上便是天然气行业发展趋势分析的所有内容了。