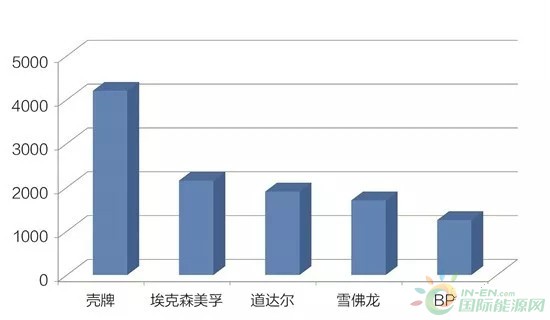

截至2018年底,五大跨国公司(壳牌、埃克森美孚、道达尔、雪佛龙、BP)LNG年产能达到1.138亿吨,成功转型成为“油气并重”的公司。2019年油价下行风险仍存,快速的应变能力下,加快天然气转型成为五大跨国石油公司在原油稳产压力下适应能源转型的主动谋变。面对LNG产业带来诸如价格下行、产能过剩、项目成本控制等一系列风险,各大油气公司将如何应对?

LNG增长市场格局持续调整

LNG产业方兴未艾。2018年,全球进口LNG达到3.138亿吨,同比增长8.3%。截至目前,LNG产能国家22个,生产LNG国家20个,进口国家42个,拥有LNG终端国家新增10个。

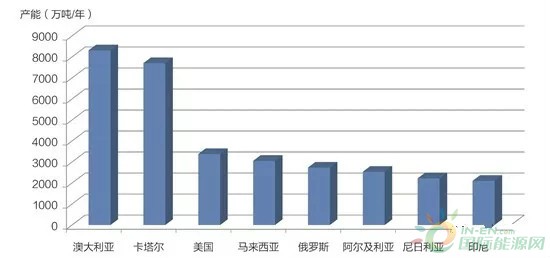

当前全球LNG市场格局正面临深刻转型和重塑,各国都铆足力气驶入“赛车道”。2010年卡塔尔LNG产能曾居全球首位,2018年被澳大利亚超越。在竞争加剧的背景下,卡塔尔决定通过大幅提高LNG产量来稳固其作为最大LNG出口国的地位。在现有7700万吨/年产能基础上,扩建3条780万吨/年生产线,使其产能超过1亿吨/年。美国则是潜力巨大,几年内产能迅速发展到接近1亿吨/年,并拟建产能近4亿吨/年。

目前俄罗斯产能已近3000万吨/年,还在计划实施新的战略,预计到2035年,LNG产能达到1亿吨/年,约占全球增长需求的一半。莫桑比克在建产能1850万吨/年,远期产能将超过7000万吨/年。由此可以看出,LNG行业的快速发展正在推动天然气向全球市场转变,不断影响改变着天然气市场的“游戏规则”。

根据挪威雷斯塔能源公司预计,截至目前,全球共有3300万吨/年的液化产能和290亿美元的资本支出得到了批准,今年LNG新建投资额有望达到近1030亿美元。今明两年,将有超过1亿吨的液化产能进入最终投资决定阶段,投资和供应激增或使产能进一步过剩,这将给跨国石油公司LNG产业发展带来一系列风险和挑战。

主要LNG生产国产能情况

项目的规模和产能对于投资者来说是非常重要的考量因素,既要考虑自身投资组合结构,又要保证项目投资不影响其他项目的资金运转。在市场投资和供应激增的情况下,五大国际公司致力于扩大自身市场影响力,不断推动项目进展。

全球化配置组合投资控制风险

近年来,在全球LNG贸易市场上,一支名为组合投资者(Portfolio players)的力量逐渐开始扮演越来越重要的角色。经由LNG组合投资者交易的液化天然气量不仅在现货领域出现增长,在长约合同方面同样经历了增长。国际石油公司均在发力布局这一领域,从事LNG组合投资的油公司和贸易商数量均有所增加。

不同的LNG组合投资者,其LNG供应的多样化程度和市场销路都是个性化的,通过内部优化其供应和基础设施,成功的LNG组合投资者应当可以在保证LNG供应给终端用户的同时,更有效地参与LNG短期及中期市场活动。除现货外,近年来长期及中期合同中亦能发现LNG组合投资者的身影。

目前来看,对于LNG组合投资者,机遇与挑战并存。大型LNG组合投资者们需要更加谨慎地控制风险,以保证项目和合同的盈利。

价值链组合、营销的地域组合、合同类型组合、价格组合、供货时间组合——五大石油公司各自采用五种组合策略中的数种甚至全部。

壳牌采用长期合约与短期合约组合,提高现货销售比例。高价格由高效率实现,以稳定利润回报;道达尔对大量在建项目的LNG签约承销,到2022年达1760万吨/年,力图减少长贸合同,2017~2022年间销售合同平均50%以上被重签;雪佛龙则在短短几年内入股安哥拉(Angola)LNG和澳大利亚哥贡(Gorgon)LNG、惠斯通(Wheatstone)LNG项目,使总产能和权益产能迅速达到4600万吨/年和1780万吨/年,坐上了LNG第四把交椅;埃克森美孚以多组合平抑风险,营销的全球组合,将PNG LNG项目650万吨签给了中国石化和大阪瓦斯(Osaka Gas),将莫桑比克鲁伍马(Rovuma)LNG承销量对外签约。

由此看来,随着市场竞争格局更加多极化,传统的“照付不议”商业模式开始遭遇挑战。特别是越来越多的发展中国家开始加入LNG进口行列,跨国石油公司针对更高的信用风险、支付风险和法律风险,采取了“五大组合,全球配置与灵活性使价格最大化、运输最优化、费用最小化、风险最小化”的方式。

前瞻性储备保障远期可持续发展

在天然气领域,无论是在经济上升期还是低迷期,无论是高油价期还是低油价期,国际石油公司都坚持长期发展战略,推进业务持续稳定发展。这种前瞻思维使得国际石油公司不但能够先一步把握行业未来发展方向,还可以利用自身领导优势引领整个行业朝着符合其战略发展的方向前进。

深水、非常规及LNG被视为上游重要的接替领域。根据IHS的预测数据,壳牌、雪佛龙未来5年新增LNG产量分别为127万桶油当量/日、140万桶油当量/日,在公司未来5年新增产量中的占比分别达到19%、24%,国际大石油公司对LNG发展抱有极大热情。

全球环境治理力度加大、新兴国家及地区需求增长、浮式储存及再气化装置(FSRU)等新技术的出现,推动全球LNG需求持续增长,因此跨国石油公司也正在不断地积极进行战略调整,储备远期项目以保障LNG业务可持续发展。

储备远期项目的脚步从未停下。壳牌拟建印尼阿帕蒂(Abadi)LNG、尼日利亚LNG T7-8、澳大利亚西北海域浮式液化天然气(Sunrise FLNG)和坦桑尼亚Tanzania LNG等项目,总产能达8400万吨/年;埃克森美孚储备西加拿大WCC LNG、莫桑比克扩大液化产能项目;道达尔储备NLNG T7-8、黄铜(Brass)LNG等项目;雪佛龙储备西加拿大基蒂马特(Kitimat)LNG、澳大利亚惠斯通(Wheatstone)LNG扩大产能项目等;BP储备塞内加尔陆上和浮式LNG项目、澳大利亚浏览者(Browse)LNG项目。

坚持长期战略是大型国际石油公司始终屹立不倒的关键因素。历经百年风云发展至今,正是由于其不仅看重短期项目利润,而且注重长期投资效益,能够正确把握市场远期发展趋势,并几十年如一日地坚定推进战略,从而保持自身在全球能源行业的领导地位。

转型大趋势一体化综合能源服务商

当前市场环境下,各参与方意识到要积极向“资源供应整合商”转型,借助足够多的产品组合和足够强的灵活性来巩固竞争优势,满足越来越多国家对LNG的需求。

预计未来LNG贸易方式更加多元化,买方与卖方的界限更加模糊,各类市场参与主体的竞争与合作将成为新常态。对跨国石油公司来说,拥有一体化的产业链条是他们的竞争优势,包括积极进军电力及贸易市场,发展LNG船舶运输,进军终端消费市场,发展更多的B2B和B2C业务等。

壳牌采用的是“上游扩张、下游盈利”战略,收购雷普索尔北美以外LNG资产,产能增加420万吨/年;增持加拿大LNG出口设施10%股份,持股达50%;签署欧洲天然气通道接收站扩建协议;以700亿美元收购BG集团,获其7个国家LNG资产;优化澳大利亚和大西洋盆地LNG资产,带来在美国和东非发展LNG机会。除此之外,新的能源业务如低碳运输燃料(高级生物燃料、氢气、车辆充电等)、电力(太阳能、海上风力等)也在不断开拓发展中。

五家石油公司LNG产能

道达尔在印尼、卡塔尔、也门、尼日利亚、澳大利亚、挪威、俄罗斯等10个国家拥有19个LNG项目、26条生产线,将天然气销售与电力生产紧密结合,实现上下游一体化,加速实施天然气全价值链整合战略,进行纵向整合。投资跨越了整个价值链,尤其是LNG下游,既增加附加值,又降低市场不景气情况下风险。

BP一直在加紧提升天然气和LNG的战略地位。目前LNG业务主要分布在阿联酋、澳大利亚、特立尼达、印尼、安哥拉等国,预计到2020年,石油占60%的现状将被天然气占60%的新形势所替换。BP建立了LNG项目平衡组合,拟扩建产能、收购新股份,实现扩张和多元化,还强化LNG贸易业务,从美国和莫桑比克的新项目签订了目的地灵活的贸易大单。

当前,跨国石油公司都在努力追求LNG全产业链的价值最大化,上游领域努力巩固“资源供应整合商”的地位,下游领域积极拓展市场空间,上下游行业边界日趋模糊,未来“一体化综合能源服务商”将成为各大公司转型的大趋势。