他强调,推动我国海洋油气开发再上新台阶,必须要持续深化对海洋油气勘探开发重要性的认识,大力提升勘探开发力度,着力推动科技创新和装备研发。在国家对多渠道、少污染提供能源的背景下,海洋能源的供给未来能够保持稳定增长。

一、海洋油气开采行业情况

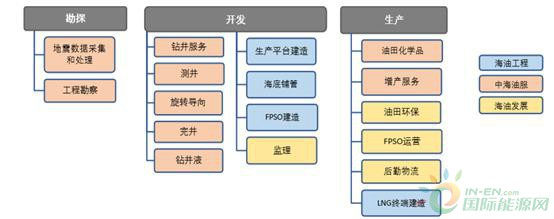

海洋油气资源开发设施是海洋工程设施的三大类之一。从海洋油气开发的产业链来看,包括勘探、开发、生产环节。其中,勘探环节包括地震数据采集和处理以及工程勘察;开发环节包括钻井服务、测井、选准导向、完井、钻井液、生产平台建造、海底铺管、FPSO建造、监理;生产环节包括油田化学品、增产服务、油田环保、FPSO运营、后勤物流、LNG终端建造等。

图/天风证券:行业产业链

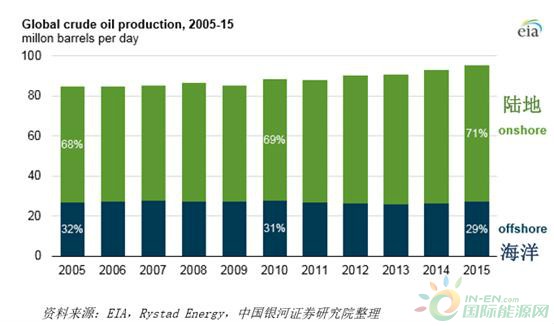

整体而言,海洋油气储量占全球油气储量的三分之一,据USGS评估,全球(不含美国)海洋待发现石油资源量(含凝析油)548亿t,待发现天然气资源量78.5万亿m3,分别占世界待发现资源量的47%和46%。产量方面,全球海洋石油产量占总产量比例也在30%左右。

从全球油气投资来看,2019年全球油气资本开支有望保持6%的增长,但不同于2018年的是,2019年的增长点主要是常规项目,尤其是海上项目增长10%左右,这是自2015年以来,海上资本开支首次获得正增长。

国内方面,早在2018年8月,习主席就提出了要站在保障国家能源安全的高度,加大国内油气开发力度。随后中海油在《关于中国海油强化国内勘探开发未来“七年行动计划”》中提出,到2025年,公司勘探工作量和探明储量要翻一倍。今年中海油强调,到2025年全面建成南海西部油田2000万方、南海东部油田2000万吨的上产目标。

从成本端看,近年来,随着技术的发展,海上油气已经不再是传统意义上的高成本项目。据券商数据,以中海油为例,2017年和2018年油价均价分别为54美金/桶和71美金/桶,2017年公司已经回到盈亏平衡线上方,2018年达13%,回到2012-2014年100美金/桶的投资回报率。

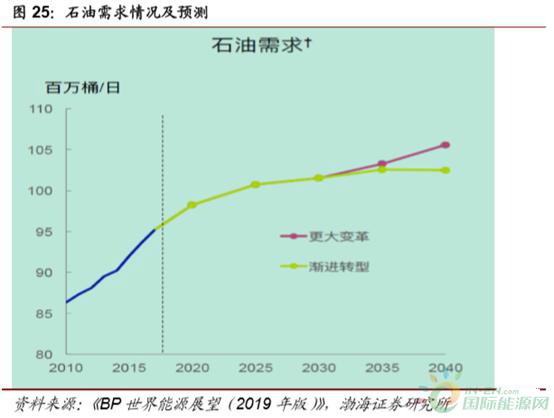

从需求端来看,全球石油制品的产量和需求量在稳步提升,不过,于我国而言,由于此前原油价格下降,8月石油制品增速有所下滑。据《BP世界能源展望(2019年版)》的预测,未来石油需求量仍将保持稳步增长的态势。

从FPSO方面来看,FPSO是用在海洋油气勘探开发的最后阶段,其建造或改装周期一般在1-2年。据Rystad Energy,2018年国际上新的FPSO合同已超10艘,达到2014年市场水平。2019年预计全球将有14个FPSO项目作出最终投资决策,订单有望继续增加。

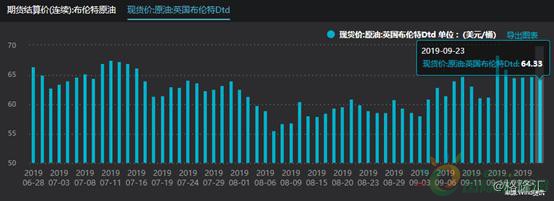

从原油价格来看,数据显示,自2016年以来,国际油价就开始触底反弹,不过亦然呈现出震荡,近期由于沙特阿拉伯两处石油设施遭无人机袭击事件影响油价更是飙升,布伦特原油价格已经由2016年初的36.53美元/桶,提高至截至昨日的超64美元/桶以上,涨幅超60%,最高时甚至是超过了87美元/桶。

二、相关标的公司

不得不说,在全球经济衰退变化的大背景之下,而海洋油气开采在成本端价格下降,需求端持续增长,供给端原油价格短期内又在上升之下,海洋油气加大开发给相关公司带来的回报收益或许较高,不过也仍需注意油价后期的波动变化。

银河证券认为,全球来看海洋油气开发景气度进入上行通道,对中国市场来说,受中海油等增加资本开支等影响,海洋油气开发景气度上行确定性更高。基于上述,结合相关券商研报,相关上市公司或受关注:

中海油服:公司是国内海上油气服务龙头企业,钻井平台数量全球第2,服务贯穿石油和天然气勘探、开发及生产的各个阶段,区域包括中国近海及亚太、中东、远东、欧洲、美洲和非洲等地区和国家。目前公司业务分为四大类:钻井服务、油田技术服务、船舶服务、物探采集和工程勘察服务。

2019H1实现营收135.63亿元,同比增长66.6%;实现归母净利润9.7亿元,同比大幅扭亏;其中,Q2营收76.55亿元,同比增62.45%;归母净利润9.42亿元,同比增237.6%。具体业务方面,1H19油田技术服务作业量大幅上升,实现收入66.31亿元,同比大幅增长94.8%,占公司总收入比例提升至49%。

海油工程:是国内唯一一家集海洋石油、天然气开发工程设计、陆地制造和海上安装、调试、维修以及液化天然气工程于一体的大型工程总承包公司,是亚太地区最大的海洋油气工程EPCI(设计、采办、建造、安装)总承包商之一。公司的实控人是中国海洋石油集团有限公司,以直接及间接的方式控制公司55.33%的股份。

2019H1公司实现营收45.59亿元,同比上升27.5%;实现归母净利润-7.14亿元,同比下降291.48%。其中,Q2业绩大幅下滑主要是受沙特3648海上运输安装项目验船时间延长,合同工期推后,导致当期亏损1.7亿元,且计提3.9亿合同减值亏损,共影响利润5.6亿元。

1H19新签订单额同比增长13%至112.4亿元,其中,海外新签订单额同比翻9倍至94.6亿元,国内新签订单额则同比下滑80%至17.8亿元。

海油发展:公司是中国近海唯一一家为石油和天然气生产企业提供全方位、一体化FPSO生产技术服务的独立供应商,业务覆盖油气产业链上游到下游的大部分环节,目前四大业务板块包括能源技术服务、FPSO生产技术服务、能源物流服务、安全环保与节能。

2019H1实现营收138.74亿元,同比增长22.52%;实现归母净利润6.72亿元,同比增长14.54%。其中,能源技术服务和安全环保与节能板块增营收分别为39.03亿元和18.88亿元,同比分别上涨45.54%和51.14%。

杰瑞股份:公司是国内压裂设备龙头,是多家国外厂家的中国服务代理和分销商,与多家国外生产厂商保持着经常性的采购往来,目前从事的主要业务是油气田设备及技术工程服务,产品和服务主要应用于石油天然气的勘探开发、集运输送等。

2019H1实现营收25.78亿元,同比增加49.07%;实现归母净利润5亿元,同比增加168.61%。其中,Q2收入15.67亿元,同比增加64.34%,;归母净利润3.90亿元,同比增加156.13%。分板块看,油气装备制造及技术服务业务营收18.71亿元,同比增加51.79%,毛利率36.03%,同比增加8.91%。

博迈科:公司专注于专业模块EPC业务,包括海洋油气开发模块(FPSO模块)、液化天然气模块、矿业模块。面向国内和国际市场,公司专注于行业的高端客户,为其提供专用模块集成设计与建造服务。

2019H1实现营收为4.98亿元,同比增长789.47%;实现归母净利润为1401.37万元,同比扭亏为盈。公司与Technip签订了42亿元的LNG模块订单,主要工作范围涵盖模块的部分详细设计、加工设计、采办、建造、调试等,未来FPSO业务或将进一步打开公司成长空间。