切换行业

切换行业

9月我国天然气表观消费量231.1亿立方米,较去年同期增加20.1亿立方米,同比增长9.5%,同比增量主要集中在城市燃气。本月绝对消费量225.3亿立方米,上期报告预测量为221亿立方米,预测误差1.8%。9月液体消费量36.8亿立方米,同比增长30.7%。上游采取降价等促销手段,市场消费增长受到一定程度拉动。

(一)月度消费情况

1、制造业PMI止跌回升,工业生产略有回稳

9月份中国制造业采购经理指数(PMI)为49.8%,较上月上升0.3个百分点,受基础设施建设加快推进、消费品行业增长等因素的带动,市场需求趋于上升,新订单指数为50.5%,较上月上升0.8个百分点,在连续4个月运行在50%以下后重回扩张区间。截止至9月27日,6大发电集团日均耗煤量同比上涨5.68个百分点,全国平均高炉开工率均值为68.14%,同比上升0.26个百分点,整体出现回升。

2、天然气日均消费量环比增加0.07亿方

9月全国天然气日均表观消费量7.7亿立方米/日,环比增加0.07亿立方米/日,环比增量主要集中在城市燃气,电厂用气量环比继续下降,工业燃料用气基本与上月持平。上游促销政策对市场具有一定刺激,但作用有限。

3、天然气月度消费量同比增加20.1亿方

9月处于夏季用气高峰期的末期,市场驱动增长因素不明显。全国天然气消费量较去年同期增加了20.1亿立方米,同比增幅9.5%,较8月同比增幅下降了0.6个百分点,同比增幅回落至个位数水平。分地区来看,华北地区消费量保持小幅增长态势;西北、西南地区市场保持较低的增长水平。

4、城市燃气消费量环比大幅增长

9月份,从消费结构来看,我国天然气消费增量主要体现在城市燃气和发电。其中:城市燃气消费量为73.9亿立方米,环比增长11.7%;工业消费量89.7亿立方米,环比增长0.3%;发电消费量38.1亿立方米,环比下降28.3%;化工消费量29.3亿立方米,环比增长6.1%。

临近十一假期,居民煤改气带动公服用户增加,本月城市燃气用气量同比增加14亿方,增速为23.4%;

受经济环境影响,8月规模以上工业企业实现利润同比下降2.0%,增幅由正转负,预示企业内生动力仍显不足。同时,受国庆节影响,北京附近部分工业停工,工业用气同比增长仅为2.1%;

气温下降,燃气电厂用电量环比降幅明显,但受供应宽松影响,燃气发电用气量同比增长14.4%;

石油公司降价虽提升了部分用户用气积极性,但受环保督察、国庆等影响,化工用气量同比下降2.0%。

(二)月度供应情况

初步统计9月份天然气总供应量244.7亿立方米(不含储气库)。其中:国产气产量为135.8亿立方米,同比增长11.4%。进口天然气总量为112.3亿立方米,同比增长12.4%。另外9月份向香港、澳门出口天然气3.4亿立方米。

1、国产气稳定增长

初步统计9月份国产气产量为135.8亿立方米,同比增加13.9亿立方米。其中:国产常规天然气产量为117.7亿立方米;煤层气产量为4.4亿立方米;页岩气产量为10.3亿立方米;煤制天然气3.4亿立方米。

(1)常规天然气

初步统计9月份国产常规气产量为117.7亿立方米,同比增长9.7%。

截至8月30日,大庆油田采气分公司深层天然气产量、外输量双双突破13亿立方米大关,创组建13年来最高水平,为“气化龙江”提供了气源保障。

截至8月15日,塔里木油田塔西南勘探开发公司泽普油气开发部今年累计生产原油2.1187万吨、天然气4.4677亿立方米。

中石化西南石油局川西中浅层气田累计生产天然气逾500亿立方米,已连续14年稳产在20亿立方米以上。

新疆油田采气一厂1—8月生产天然气11亿立方米,完成年计划的70.36%。8月6日,今年首口产能井喜获高产工业气流,DXHW3236井日产气15万立方米。

2019年9月9日,京能昊华油气公司新疆阿克苏柯坪北区块柯探1井获得高产,达到工业油气流标准。京能油气柯探1井位于新疆维吾尔自治区阿克苏柯坪县,经初步测试,该井天然气自然日产达到6万立方米以上,后期如果酸化改造,预计日产可高达10万立方米以上。

大庆油田新修订颁布的《大庆油田振兴发展纲要》,明确提出具体的阶段性天然气产量目标,2019年力争上产到45亿立方米;2020年天然气产量目标50亿立方米;2050年天然气产量保持在90亿立方米以上;2060年天然气产量保持在130亿立方米以上。此外,还将业务范围由地上延伸至地下,大庆油田重点项目——四站储气库群工程取得了突破性进展。

吉林油田王府气田沙河子组致密气藏新投产的两口开发井城2-33、城2-34井在沙河子组二、三段致密砂岩气藏投产效果较好,日产气稳定在1.5万立方米以上。

9月25日,据中石化公布消息显示:鄂尔多斯盆地天然气新增探明储量442亿立方米。至此,位于盆地北部鄂尔多斯市境内的东胜气田累计探明储量达1239亿立方米,这是近20年来我国先后发现大牛地、苏里格等气田并进入规模开发之后,鄂尔多斯盆地发现的又一储量规模超“千亿方大气田”。中国石化华北石油局东胜气田目前累计新建产能15亿立方米,累计产气25亿立方米,气田日产气370万立方米,可满足740余万户居民生活用气需求。

(2)非常规天然气

初步统计9月份非常规天然气总产量18.1亿立方米,同比增加3.5亿立方米。

8月27日,随着涪陵页岩气田焦页46-5HF、焦页46-6HF、焦页46-7HF井正式投产,涪陵页岩气田气井投产总数从399口上升到402口,一举突破400口,为涪陵页岩气田新增日产量30万立方米,日产量达到1775.5万立方米。

9月1日,涪陵页岩气田累计生产页岩气41.7亿立方米,销售页岩气40亿立方米,均比年初计划增加0.06亿立方米,完成年产销量计划的65.83%。

北控鄂尔多斯40亿立方米煤制天然气项目,总投资232.6亿元,2017年5月16日取得国家发改委批复文件,同年9月15日开工奠基,截至目前,完成了厂前区地质勘察、土地手续办理,计划9月中旬完成场平,预计10月底完成围墙及部分配套设施工程施工。厂前区办公楼、食堂、文体中心及宿舍楼正在进行设计,计划年底前完成总承包招标工作。

9月1日,淮南矿业集团公司首个煤层气试验井——新谢1号井12段压裂改造施工作业已全部完成,煤层顶板水平分段压裂技术获得成功应用。淮南煤田拥有巨量煤层气资源,两淮地区煤系天然气预测地质资源量约1.9万亿立方米,且分布相对集中、含气量高、埋藏适中,适于规模化开发利用。下一步,该试验井将进行为期一个月左右的放喷,之后开始排采产气,一旦成功,将对推动安徽省能源结构调整具有重要意义。

9月16日,内蒙古自治区生态环境厅发布公告,内蒙古华星新能源有限公司煤制天然气项目,正式取得生态环境部环评批复。项目位于鄂尔多斯市鄂托克前旗上海庙能源化工基地,采用技术成熟度高的碎煤加压气化、甲烷化工艺,年产合成天然气40亿立方米。除了生产天然气,该项目副产品还包括焦油、中油、粗酚、石脑油、硫磺、硫酸铵和液氨等。根据计划,项目将分二期建设。其中一期建设20 亿立方米/年煤制天然气,主体工程系列数为总规模的50%,剩余未建设工程安排至二期建设。

9月26日,辽宁大唐国际阜新煤制天然气项目主体工程举行中交仪式,标志着该项目即将进入投料试车阶段。项目规划用煤来自大唐锡林浩特东胜利二号煤矿生产的褐煤,同时配套建设全长344公里的天然气输气管线,投产后通过阜新——沈阳主干线向沈阳市供气,并在阜新——沈阳干线基础上建立支线,向铁岭、抚顺、本溪等辽宁中部城市群供气。

2、进口气同比增长12.4%

9月份进口天然气总量为112.3亿立方米,同比增长12.4%。

进口管道气为41.1亿立方米,同比增长8.2%,其中进口中亚管道气36.5亿立方米,进口中缅管道气4.2亿立方米,新疆广汇进口管道气0.4亿立方米。LNG进口量为71.2亿立方米(509万吨),同比增长15.0%。

3、出口天然气

9月份向香港、澳门出口天然气3.4亿立方米。天然气到港后,主要用于香港龙鼓滩发电厂发电,而全港1/4的用电量来自这个发电厂。

(三)液体市场情况

9月份,液化天然气消费量约为262.7万吨,较上月增长了2.0%。国产LNG的消费量有所减少,进口LNG消费量明显增加。国产LNG产量为16.93亿方,环比下降3.4%,接收站槽批外销量约为19.32亿方,较上月增长7.4%。

二、天然气重大项目建设及运行情况

(一)接收站运行及建设情况

1、北海LNG接收站完成槽车充装4万余辆

截至8月23日,今年前8个月北海LNG接收站共完成槽车充装4万余辆,与去年同期相比增加1万辆,充装LNG 80余万吨。今年以来,该站实现了全部20个装车撬可同时装车,实现24小时槽车充装,每小时放车20至25车不等。LNG液态槽车外运辐射广西、云南、贵州、湖南、福建、广东、海南等地。

2、大鹏LNG单日外输量再创新高

8月29日,广东大鹏LNG向珠三角及香港地区单日输送天然气总量达28260吨,再创纪录。这一纪录与8月10日创造的最高单日外输纪录仅相隔19天,这意味着大鹏LNG在20天内最高单日外输天然气量两破纪录。

3、江苏省LNG接收站2019年9月流转计划

9月9日,江苏省能监局发布9月LNG接收站流转计划。如东LNG接收站计划月内接收5船,共42.6万吨,其中,气化外输6.32亿方,槽车外运7680万方。广汇启动LNG接收站计划月内接收1船,共6.3万吨,全部槽车外运。

4、龙口南山LNG接收站一期项目稳步推进

9月6日,中国海油龙口南山LNG接收站一期工程项目推进会在屺坶岛港区举行。项目一期工程建设规模为500万吨/年,将建设6座22万方LNG储罐及配套设施、一座8-26.6万方LNG装卸专用泊位,以及长约32公里的输气管道,二期工程建设规模1200万吨/年。一期工程总投资约110亿元,其中,接收站部分103亿元,输气管道部分7亿元。一期计划2022年建成投产。按照规划,项目可建设20座22万方LNG储罐,远期总规模将达到2000万吨/年。

(二)储气库运行及建设情况

9月份各地下储气库处于注气期,本月注气量9.6亿立方米。

1、华北油田苏桥储气库群提前超额完成注气任务

截至8月26日,华北油田苏桥储气库群第七注气周期累计注气7.11亿立方米,完成年度任务,提前48天完成年度注气计划。预计注气期结束库群注气量将达到8亿立方米以上。苏桥储气库群历经“七注四采”,3月28日启动第七周期注气,日均注气456万立方米,最高日注气519万立方米。注气生产138天,目前,储气库正处于注气尾期,注气结束后将启动注采转换期设备检维修工作,完成注采流程切换。

2、吉林油田双坨子储气库首口先导试验注采井完井

9月11日,吉林油田双坨子储气库首口先导试验注采井坨库泉3-1井完井,标志着双坨子储气库建设项目正高效推进。今年底,一期先导试验主体工程将完工,实现注气。

3、江汉盐穴储气库项目进入前期设计阶段

9月10日,江汉盐穴储气库一期一阶段地面工程初步设计与详细设计启动。该工程采用“统筹规划、分期实施、依次投产”的建设原则分期分阶段实施,共建设注采井40口,总库容48亿立方米,其中一期一阶段投产后库容量2.37亿立方米。

4、文23储气库累计注气23亿方

9月18日,文23储气库累计注气达23亿方,提前近2个月完成年度力争注气目标,为文23储气库“多注早采”打下了坚实基础。

5、相国寺储气库扩容项目正式启动,重庆还将建设5座储气库

9月24日,中石油西南油气田重庆气矿公布,重庆气矿承担的总投资7亿元的相国寺储气库扩容项目已正式启动。随后重庆市还将建设5座大型储气库(其中2025年前建设3座,2035年前再建设2座),从而使本地库容量达到约352亿立方米,足够重庆市民生活用气56个月。

重庆市计划新建的5座大型储气库分别为铜锣峡、黄草峡、沙坪场、万顺场、寨沟湾储气库。其中相国寺、铜锣峡、黄草峡储气库计划到2025年库容达到约77亿立方米,工作气量可达约43亿立方米。设计规模最大的沙坪场储气库,库容达200亿立方米,2025年工作气量可达70亿立方米。

(三)国内主要管道建设情况

1、中俄东线将于12月1日正式接收俄气

进入9月,中俄东线管道建设工程项目部向所有合同单位下发“调度令”,要求各单位优质高效推进工程目标顺利实现。9月30日线路、站场工艺线路实现贯通,力争10月10日前完成联合调试,10月28日注氮,12月1日正式接收俄气。

2、海西天然气管网二期工程福州至三明段正式开工

8月28日,海西天然气管网二期工程规划的“两纵两横”最后一条主干管网—福州至三明段线路正式动工。线路起于海西天然气管网在建主干线福州-福鼎段连江输气站,途经福州市连江县、晋安区、闽侯县、闽清县,南平市延平区,三明市尤溪县、沙县、梅列区,终于三明境内三明输气站,线路全长286km。

3、中石化加快推进青岛-南京输气管道建设

9月10日,青岛-南京输气管道工程项目主体焊接超300公里,计划本月底前完成集团公司部署的350公里年度建设任务。青宁管道全长531公里,设计年输气量72亿立方米,北起中国石化青岛LNG接收站,南至川气东送管道南京输气末站,途径山东、江苏两省七地市15个县区。项目计划2020年10月底前全线贯通,达到投产供气条件。

4、新奥能源将在舟山建设海底天然气管道

据相关媒体报道:近期,新奥能源公司的一位高管表示,该公司已开始建设一条海底天然气管道,为其在浙江舟山液化天然气接收终端的液化天然气(LNG)进口寻找另一个入口。新奥集团管理层指出:“我们的目标是在今年年底前完成海底管道的建设。”他补充说,一旦海底管道投入运营,该终端的年配送能力可以达到300万吨。

该消息人士称,新奥集团在7月底就获得了通过连接镇海的跨海大桥使用LNG运输车运输LNG的许可证,这使得新奥集团从周一至周五每天能向内地市场运送大约80车LNG。

5、鄂安沧输气管道一期工程提前106天全面建成投产

2019年9月16日,位于河北石家庄的鹿泉输气站一次点火成功,这标志着我国大型能源项目,国家重点工程鄂安沧输气管道一期工程历时520天,提前106天全面建成投产。该工程东起沧州,西至石家庄,北达保定,南至濮阳,全程700公里。建成投产后,管道覆盖我国“京南八市”全部“2+26”城市,5300万户居民将是该绿色工程的直接受益者。

6、山东LNG输气干线工程安全设施竣工验收

9月18日,山东LNG输气干线工程取得中石化集团公司建设项目安全设施竣工验收审查意见批复。山东LNG输气干线工程全长199.8公里,设计压力8.0兆帕,设计年输气量为67.2亿立方米。

7、川气东送管道输送情况

截至9月14日,川气东送管道2019年输气量达101.54亿立方米,完成年输气任务70%。目前,川气东送管道形成了由普光气田、涪陵页岩气、元坝气田、南川页岩气组成的多气源供气格局,进入川气东送管道气量逐年增加。为提升管道输气能力,川气东送管道加快增压工程建设,增压工程一期已建成投产,管道年输气能力提升至150亿立方米。增压二期正在快速推进,预计建成投产后,该管道年输气能力将提升至170亿立方米。

8、西气东输中卫压气站是我国最大的站场

9月18日,中卫压气站媒体开放日。中卫压气站是我国天然气行业输气量最大、工艺最复杂的站场,日均输气量超过2.2亿立方米。目前,西气东输在宁夏境内共有1373.5公里天然气管道,途经5个市、13个县(区)、96个乡镇。除泾源县、隆德县尚未接入天然气外,其他区域均实现管道供气。

9、济南—聊城天然气管道工程全线贯通

9月19日,济南西环高压天然气管网工程暨“济-聊”高压天然气管道工程全线66.38公里全线贯通,并实现管道通气。该管道年输气能力20亿立方米,共计穿越省道2处、309国道1处、济聊高速1处、引黄干渠1处及大型河流15处之多,并完成穿越石油、燃气管道等共计11处,定向钻穿越23处、重要道路4处、高速公路1条,线路中段设阀室1座。

10、中石化天津管道日最大输气量突破2000万方

目前天津管道每天最大输气量已突破2000万立方米,达到一期设计要求;管道工程已完成98.7%,计划今年全线贯通,届时天津管道将达到136亿立方米的年输气能力。天津管道输送气源主要来自天津LNG接收站的国外进口天然气。目前该接收站正在积极开展二期扩建工程。

11、中俄东线一标段完成主体贯通

9月16日,中俄东线一标段完成了主体贯通,为中俄东线(黑河—长岭)段全线贯通奠定了基础。

中俄东线(黑河—长岭)共分10个标段,一标段全长73.59公里,阀室3座,是中俄东线的最难点地区,线途经黑河市爱辉区、锦河农场、红色边境农场。

12、云南祥云管道项目建成投产

9月4日,昆仑能源云南公司祥云管道项目投产,该管道即将为大理白族自治州祥云县48万人口输送来自中缅管道的天然气,迎来管道天然气时代。

祥云支线起自中缅天然气管道17号分输阀室,途经祥云县沙龙镇、祥城镇,止于祥云末站,管线全长17公里,设计压力10兆帕,设计年输量1亿立方米,2016年3月正式开工建设。

13、潜江-韶关输气工程预计明年7月底具备投产条件

据新气管道公司透露,新气管道的一期工程,即潜江-韶关输气工程预计明年7月底具备投产条件。潜江-韶关的管道通过长江定向钻穿越管道先期投产后,可实现川气入湘。在年输气能力达到60亿方的情况下,每年可减少煤炭消耗800万吨,减少碳排放量1900万吨,二氧化碳20万吨,氮氧化物6万吨,以及粉尘5万吨。

三、天然气市场价格情况

(一)全国各省市价格调整情况

1、贵州省居民、非居民天然气销售价格下调

9月5日,贵州省发展改革委印发《关于降低天然气销售价格等有关事项的通知》,规定自今年9月1日起,将省级定价区域即贵阳市主城区、贵安新区,修文、龙里、惠水三县的居民阶梯气价第一档由3.05元/立方米下调为2.63元/立方米,第二档由3.60下调为3.10元/立方米,第三档由4.50元/立方米下调为3.88元/立方米,降幅均达到13.8%。非居民用气价格由3.13元/立方米下调为2.88元/立方米,降幅达到8%,这是继今年4月1日以来本年度非居民用气第二次降价,年内累计降幅达到11.9%。学校教学和学生生活、养老福利机构用气价格执行居民阶梯气价第一、二档算数平均水平和非居民用气价格中的较低价格。

据了解,目前贵州省“背靠背”输气站已全面停止收取管输费,供气环节有效压缩;现有短途管道运输价格定调价工作全面完成,较大幅度降低偏高价格,利益关系逐步理顺。部分地区制定了独立配气价格,并同步降低销售价格。

2、曲阜市非居民天然气最高销售价格调整为2.85元/立方米

9月5日,曲阜发改委发布《关于调整非居民管道天然气最高销售价格的通知》(曲发改﹝2019﹞62号),通知中规定曲阜市城区非居民用管道天然气最高销售价格调整为2.85元/立方米。

建立城区非居民用管道天然气上下游价格联动机制。以政府现行制定的价格为基础,当上游天然气价格调整时,城区非居民用管道天然气销售价格进行同向同步调整,联动调整后的销售价格为最高限价。实施价格联动前,各相关天然气经营企业应及时报送上游天然气价格调整资料及调整前价格执行情况。通知自2019年4月1日执行,有效期至2022年3月31日。

3、成都市调整管道配气价格

9月12日,成都市发改委调整管道配气价格,其中综合配气价格为0.63元/立方米,非居民配气价格1.21元/立方米,CNG加工气配气价格0.23元/立方米;趸售天然气配气价格0.05元/立方米。该价格自9月12日起实施。

4、合肥市下调非居民天然气销售价格

8月30日,合肥市发改委发布通知,下调非居民天然气销售价格。规定非居民天然气销售价格下调0.04元/立方米,由3.20元/立方米调整为3.16元/立方米。实行量价挂钩定价机制,年用气量在120-600万立方米的,价格为3.06元/立方米;年用气量在600万立方米以上的,价格为2.96元/立方米。该价格自4月1日起执行。

5、烟台市上调居民天然气销售价格

烟台市发布《关于调整市区居民用天然气销售价格的通知》(烟发改价格〔2019〕345号)。第一阶梯年用气量300立方米以内(含),每立方米3.28元;第二阶梯年用气量300-420立方米(含),每立方米3.88元;第三阶梯年用气量420立方米以上,每立方米4.77元。新阶梯气价自2019年10月1日起开始实施。

非集中供热的天然气独立采暖居民用户,用气量在居民用户生活用气第一阶梯气量基础上增加采暖用气800立方米,即年用气量在0-1100(含)立方米之间,执行居民用户生活用气第一阶梯气价3.28元/立方米;年用气量超过1100立方米的,执行居民用户生活用气第二阶梯气价3.88元/立方米。

(二)9月重点城市天然气终端价格

2019年3月27日,国家发改委发布各省管道天然气基准门站价格调整通知,此后各省陆续落实天然气基准门站价格下调政策。其中河北、河南、安徽、陕西、湖北、四川、浙江等省份陆续发布调整天然气基准门站价格通知,积极督促省内各地市落实国家天然气调价政策,进行价格疏导。

四、天然气走势预测

采用不均匀性预测法和类比法进行天然气需求预测,据我国天然气逐月历史用气特性,确定逐月天然气不均匀系数,结合经济、气温、市场开发情况等影响因素的分析,确定未来两个月我国天然气市场需求量。根据资源供应特点、资源排产计划及储气调峰设施运行特点确定未来两个月资源供应能力。根据需求量及资源供应量确定未来两个月市场供需形势,并判断在该形势下的市场发展存在问题与建议。

(一)2019年10月份天然气走势预测

1、天然气需求预测

10月份天然气需求主要受气价、可替代能源价格、气温、经济、工业形势、煤改气等多个因素综合影响,综合考虑各影响因素,分别采用不均匀性预测法和类比预测法进行10月份天然气需求预测。

(1)不均匀性预测法

根据天然气消费历史数据,10月处于迎峰度冬初期,温度逐渐下降,自然天数环比增加,燃气发电需求量增加,工业生产步入平稳运行阶段。需求量月不均匀性系数介于0.91-0.95之间。考虑天数减少、温度下降情况,预计10月份天然气需求量为238亿立方米。

(2)类比预测法

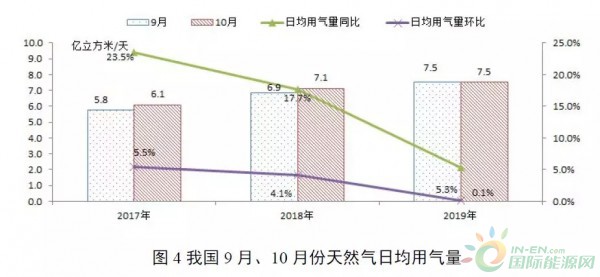

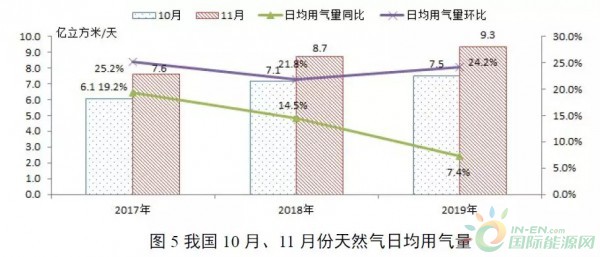

类比预测法即根据去年同期及上月已发生现状,结合历史规律进行预测的方法,根据影响因素,以及同比环比变化预测月度需求量。根据2017年和2018年9-10月份的环比、同比变化情况,分析10月份影响因素、需求用气特点等判断10月份需求。通过分析同比以及环比的影响因素,预计10月份日均用气需求7.5亿立方米,同比增长5.3%,环比增长0.1%。月度需求量为233亿立方米。

考虑10月份进入天然气消费淡季,气温为历史平均水平,同比增量下降。预计今年与去年同期相比,日均增量共计约3500-4200万方/天。推荐10月份天然气需求量为233亿立方米,日均用气量7.5亿立方米,全月日均需求量同比增长5.3%,环比增长0.1%。

2、天然气供应预测

预测10月份国产气量142.0亿立方米,其中:

10月份,石油公司将调整自己的生产步伐,国产气资源供应量环比继续增加。根据历史经验,预计国产常规天然气产量为123.0亿立方米,同比增长2.6%;

考虑长宁-威远、昭通等地区页岩气生产情况,预计10月份页岩气产量为10.8亿立方米,同比增长16.1%;

煤层气主要来自沁水盆地。预计2019年10月份煤层气产量为4.8亿立方米;

煤制天然气,目前我国煤制天然气主要来自新疆庆华煤制天然气、大唐煤制天然气、汇能煤制气和伊犁新天煤制气项目,生产较为稳定。考虑新增煤制气产能,预计10月煤制气产量为3.4亿立方米,同比增长41.7%;

预测10月份进口总量为106.4亿立方米,同比增幅3.4%。其中进口管道气为41.4亿立方米,受航运问题影响,LNG进口量将受到较大限制,进口量为464万吨(折合65亿立方米)。预测出口港澳天然气为2.5亿立方米。

考虑储气库注气和LNG库存释放,10月份全国天然气的供应能力可以达到239亿立方米。

3、供需平衡

从需求侧预测,10月份全国天然气需求量为233亿立方米;从供应侧分析,预测10月份全国天然气可供应到市场的资源为239亿立方米。综合需求侧、供应侧的预测结果,考虑地下储气库处于注气期,预计10月份全月我国天然气供需基本平衡。

10月处于天然气消费淡季,需求环比增长有限,同时,(1)国产气为完成生产目标,国产气同比增长近期内维持一定水平;(2)石油公司调整全年进口气计划,控制对外依存度,进口管道气量近期内呈现下降趋势;(3)国际LNG现货价格偏低,为降低进口LNG均价成本,现货采购量可能增加。

(二)2019年11月份天然气走势预测

1、天然气需求预测

11月份天然气需求主要受气价、可替代能源价格、气温、经济、工业形势、煤改气等多个因素综合影响,综合考虑各影响因素,分别采用不均匀性预测法和类比预测法进行11月份天然气需求预测。

(1)不均匀性预测法

根据天然气消费历史数据,11月进入迎峰度冬初期,温度持续下降,自然天数环比增加,燃气发电需求量增加,工业生产步入平稳运行阶段。需求量月不均匀性系数介于1.12-1.19之间。考虑天数减少、温度下降情况,预计11月份天然气需求量为286亿立方米。

(2)类比预测法

类比预测法即根据去年同期及上月已发生现状,结合历史规律进行预测的方法,根据影响因素,以及同比环比变化预测月度需求量。根据2017年和2018年10-11月份的环比、同比变化情况,分析11月份影响因素、需求用气特点等判断11月份需求。通过分析同比以及环比的影响因素,预计11月份日均用气需求9.3亿立方米,同比增长7.4%,环比增长24.2%。月度需求量为280亿立方米。

考虑11月份进入天然气消费高峰期,气温为历史平均水平,同比增量比上月提升。预计今年与去年同期相比,日均增量共计约6000-6500万方/天。推荐11月份天然气需求量为280亿立方米,日均用气量9.3亿立方米,全月日均需求量同比增长7.4%,环比增长24.2%。

2、天然气供应预测

预测11月份国产气量148.6亿立方米,其中:

石油公司将调整自己的生产步伐,国产气资源供应量环比继续增加。根据历史经验,预计国产常规天然气产量为130.0亿立方米,同比增长5.2%;

考虑长宁-威远、昭通等地区页岩气生产情况,预计11月份页岩气产量为10.6亿立方米,同比增长6.0%;

煤层气主要来自沁水盆地。预计2019年11月份煤层气产量为4.7亿立方米;

煤制天然气,目前我国煤制天然气主要来自新疆庆华煤制天然气、大唐煤制天然气、汇能煤制气和伊犁新天煤制气项目,生产较为稳定。考虑新增煤制气产能,预计11月煤制气产量为3.3亿立方米,同比增长7.1%;

预测11月份进口总量为133.9亿立方米,同比增幅4.7%。其中进口管道气为44.3亿立方米,LNG进口量为640万吨(折合89.6亿立方米)。预测出口港澳天然气为2.5亿立方米。

考虑储气库采气和LNG库存释放,11月份全国天然气的供应能力可以达到282亿立方米。

3、供需平衡

从需求侧预测,11月份全国天然气需求量为280亿立方米;从供应侧分析,预测11月份全国天然气可供应到市场的资源为282亿立方米。综合需求侧、供应侧的预测结果,考虑地下储气库处于采气期,预计11月份全月我国天然气供需基本平衡。

11月进入天然气消费高峰期,需求增加,因此,(1)国产气为完成生产目标以及增加供应量,降低对外依存度,国产气同比增长维持近期的增速水平;(2)国际LNG现货价格偏低,为降低进口LNG均价成本,现货采购量增加。

附件

一、政策、价格调整文件解读

(一)政策调整

1、山东单机30万千瓦以下燃煤机组2021年将全部关停

8月26日,山东省能源局下发了《关于进一步核实单机容量30万千瓦以下燃煤机组相关情况的通知》(以下简称《通知》),要求除所在地区唯一、不可替代民生热源机组外,力争用3年左右的时间,关停单机容量30万千瓦以下燃煤机组及配套锅炉。作为火电装机容量居全国第一大省的山东,再次发出了严控耗煤项目的明确信号。

(二)价格调整

1、福州市重新核定城市新建住宅供气工程建设收费标准

8月30日,福州市发改委发布《关于重新核定城市新建住宅供气工程建设收费标准》,规定福州市新建住宅供气工程建设收费标准实行政府指导价,最高收费标准为2170元/户,下浮不限。

规定城市新建住宅供气工程建设收费范围仅限于建筑区红线内产权属于用户的资产,不得向红线外延伸。燃气经营企业在收取供气工程建设费后,不得再收取与安装工程相关的其他费用,但开发建设单位或用户有另行个性化需求的,燃气经营企业可按实际情况加收材料差价等费用。通知自2019年9月10日起执行。

2、明年将取消煤电价格联动机制

国务院总理李克强9月26日主持召开国务院常务会议,决定完善燃煤发电上网电价形成机制,促进电力市场化交易,降低企业用电成本等。

会议决定,抓住当前燃煤发电市场化交易电量已占约50%、电价明显低于标杆上网电价的时机,对尚未实现市场化交易的燃煤发电电量,从明年1月1日起,取消煤电价格联动机制,将现行标杆上网电价机制,改为“基准价+上下浮动”的市场化机制。

基准价按各地现行燃煤发电标杆上网电价确定,浮动范围为上浮不超过10%、下浮原则上不超过15%,具体电价由发电企业、售电公司、电力用户等通过协商或竞价确定,但明年暂不上浮,特别要确保一般工商业平均电价只降不升。同时,居民、农业等民生范畴用电继续执行现行目录电价,确保稳定。

二、天然气市场运行动态

(一)市场消费运行动态

1、乌兰察布市正式迈入管道天然气时代

8月9日,乌兰察布中燃成功收购乌兰察布市创能清洁能源有限公司。同日下午,原有点供燃气用户成功置换管道天然气,至此乌兰察布市正式迈入管道天然气时代。乌兰察布中燃采用双气源供应方式为乌兰察布市供应天然气,第一气源为内蒙古洁源燃气有限公司引入陕京四线乌兰察布分输站的开口分输气源,是目前陕京四线在内蒙古地区唯一一个开口分输并投产的燃气企业。第二气源为西部天然气公司集宁分输站的开口分输气源,目前该公司引入该气源接收门站及配套管网仍在建设当中。

2、河南省今年将实现20万户“气代煤”供暖目标

8月16日,河南省发改委发布《关于抓紧开展“双替代”供暖“确村确户”工作的通知》,提出今年河南省200万户“双替代”供暖目标用户,其中“气代煤”20万户。“确村确户”是推进“双替代”供暖工作的重要前提和基础。在“确村确户”过程中,要按照“先平原、后山区”的原则,以郑州、开封、安阳、濮阳、鹤壁、焦作、新乡7个京津冀大气污染传输通道城市和洛阳、三门峡、济源3个平原城市的农村地区为重点开展。

按照计划,到2020年河南省需累计完成474万户“双替代”供暖改造目标任务。截至目前,全省已经完成165万户。

3、广州太平分布式能源站热网管道敷设全面开工

近日,广州太平分布式能源站项目热网管道敷设全面开工。项目位于广州从化经济开发区高技术产业园,由广州发展电力集团有限公司投建,总投资 69,281 万元,占地面积48亩。项目共建设2台4万千瓦级燃气-蒸汽联合循环热电联产机组及相关辅助设施,投产后预计年消耗天然气5000万立方米,年供热量125.5万吉焦,年发电量401 GWh,机组年利用小时数5,500小时,年平均热电比85.2%。该项目采用气源为西气东输二线气源,通过广州燃气集团有限公司管网接入天然气。

4、8月上海天然气供应情况

8月份,上海燃气集团供应天然气8.2亿立方米,同比增长10.9%。1-8月份,上海燃气集团供应天然气合计65.4亿立方米,同比增长11.2%。

5、珠海城市实施燃气加建工程

截至目前,珠海市共有222个小区的公共管道通气,用户规模虽然接近9.3万户,但申请报装的只有4.2万户,不到规模用户量的50%;受理并安装用户达3.39万户,但开通点火的用户约2.48万户,不到受理安装户的74%。关于点火率低,有多方面的原因,除了空置房或“候鸟”型住户点火不及时以及住户家里瓶装气储备多的原因外,还有出租房业主没有及时为租客开通等原因。

截至8月底,全市新增171个小区加建燃气管道,用户规模达58268户,比市政府下达的任务多1.8万户。

6、涿州市2019-2020年采暖季天然气供应保障方案

据涿州市政府发布信息显示,涿州市热电联产集中供热为6.07万户;采用清洁能源(含天然气、电)取暖24.17万户,其中主城区壁挂炉取暖9.38万户,农村“气代煤”用户13.31万户,另有“电代煤”用户1.48万户。

2019-2020年采暖季,涿州市已与上游供气企业签订购销合同共计2.1亿立方米,日均供气量为175.3万立方米。根据理论数据测算,2019-2020年涿州市采暖季燃气预计需求量为2.25亿立方米,日均用气量约为187.5万立方米,日均缺口为12.5万立方米。2019-2020年采暖季用气结构大致如下:民生用气(包括壁挂炉用户及集中供热燃气锅炉)为17985万立方米,所占比例为80% ;工业为2580 万立方米,所占比例为11.4%;商业为1935万立方米,所占比例为8.6%。

7、济南港华将完成区域内3.7万户村居的气代煤清洁取暖

目前,济南市高新区清洁取暖改造任务主要分布在遥墙街道、东区街道和创新谷街道,其中遥墙街道共计47个村居进行气代煤改造,接入村庄的燃气管网外线工程共计103.95公里。今年11月15日前,济南港华将完成供气区域内3.7万户村居的气代煤清洁取暖攻坚任务,建设外管网275.5公里,主要分布于高新区、历城区、新旧动能转换先行区。

8、前8月我国天然气表观消费量达1992亿方

1-8月,我国天然气表观消费量为1992亿立方米,同比增长10.4%。国内生产天然气1141亿立方米,同比增长9.3%;进口天然气875亿立方米,同比增长10.9%。

9、上海市奉贤区2020年将新增2万余户管道天然气用户

9月,上海市奉贤区城镇老居住区开始天然气改造工程,奉贤8个乡镇将搭建全新的天然气供气管网。到2020年,两万余户居民将告别液化气罐,用上管道天然气。届时,奉贤区将成为上海市郊首个实现全区“燃气管道化”的行政区。

此次奉贤区城镇老居住区天然气改造涉及四团、海湾、南桥等8个镇,82个小区,近2万户居民,共需要敷设燃气中、低压管道约70公里,建设中、低调压柜64座。

10、惠州燃气已铺设城市地下管网1880公里

截至2019年8月31日,惠州燃气已铺设城市地下管网1880公里,其中主干管707公里,庭院管1173公里。供气管网东至马安镇、西至博罗县、南至仲恺高新技术开发区、北至汝湖镇及惠东巽寮湾,公司正加快向燃气未覆盖区域铺设燃气管道。

2019年,惠州燃气计划投资约1亿元,重点建设数码园-西坑高中压调压站段高压管网、潼湖门站、西坑高中压调压站及其他市政燃气主干管,使仲恺区域燃气管网形成环状。

11、8月重庆市天然气运行简况

8月份,重庆市天然气供用量为8.76亿立方米,同比增长1.51%。从供应结构看,中石油供应5.87亿立方米,同比减少3.77%;中石化供应2.89亿立方米,同比增加14.23%。从用气结构看,民用气为1.94亿立方米,同比减少13%;CNG用气0.8亿立方米,同比增长15.94%;工业用气6.02亿立方米,同比增长5.43%。

(二)发电用户市场运行动态

1、荆门天然气多联供能源项目倒送电一次成功

9月5日,由电控分公司参建的荆门高新区天然气多联供能源项目一号机组厂用电倒送电一次成功。国电投荆门高新区天然气多联供能源项目是集供热、供冷等多联供于一体,微排放、高效益的电力工业项目,总投资20亿元,将建设4套64兆瓦级燃气—蒸汽联合循环机组。一期项目建成后,年发电7亿千瓦时,年供热、供冷200万吉焦。

2、国家电投开平翠山湖燃气热电项目可行性研究已通过验收

9月9日,国家电投开平翠山湖燃气热电工程项目可行性研究报告已通过收口审查,该项目预计2019年年底通过集团公司投资决策,并于2020年9月开工建设。

项目位于开平市市区北部的翠山湖产业转移工业园内,由国家电投集团开平智慧能源有限公司投建,总投资150000万元,占地83300平方米。项目计划建设2×100MW 燃气-蒸汽联合循环热电联产机组,实现热电联供。

项目采用广东省天然气管网有限公司的管道气源,投产后预计年供电量 12.2×10 8 kWh,年供热量为 267.5×10 4 GJ,年消耗天然气为 2.80×10 8 Nm3,机组年运行时间约为6000h,热电比为60.8%、能源综合利用效率为 74.73%。

正在加载...

正在加载...