切换行业

切换行业

我们来着重看看近几年尤其是今年的全球LNG贸易状况。

2016年至2019年期间,全球液化天然气贸易量年均增长9%,保持着一种非常健康的态势,2018年全球LNG贸易量达到了惊人的近3.5亿吨。

之所以出现上述不规律的发展趋势主要是因为天然气装船前液化以及到达终端用户前的再气化和运输过程的复杂性所致。

迄今为止,全球天然气贸易的真正的瓶颈主要出现在(上述液化和再气化)基础设施层面,而非单纯的天然气供需。

特别是过去10年的主要限制是,包括美国在内的出口国的液化能力无法生产足够的液化天然气用于出口。而后随着新的液化设施的逐步开发并投入使用LNG贸易又开始了一波蓬勃发展的趋势。

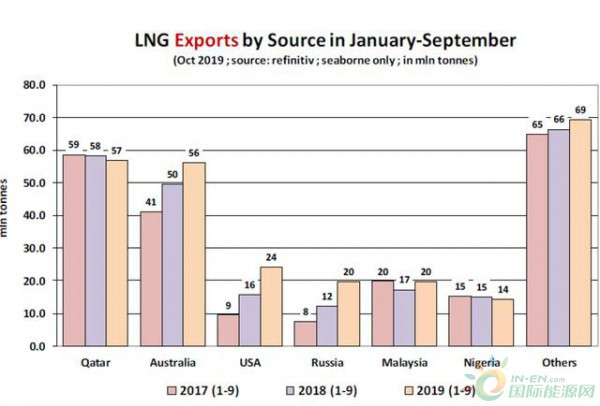

供给端,全球最大的两个出口国卡塔尔和澳大利亚总计出口量接近占到世界贸易量的一半。

随着新项目的投产,澳大利亚2018年全年的出口量同比增长了23%,达到6920万吨,几乎与卡塔尔7790万吨的出口量持平。

卡塔尔仍是全球最大的液化天然气生产国和出口国。去年,卡塔尔宣布了到本世纪20年代中期将液化能力提高至1亿吨的计划。

在加上美国和俄罗斯也正在扩大相关产能,全球液化天然气供应将且正在快速增长。2018年,美国液化天然气出口量同比增长54%,从2017年的1430万吨增至2020万吨。预计未来几年美国将占全球新增供应能力的一半。

值得注意的是,美国出口能力的进一步增强预计将对航运运输运距(吨英里)需求产生巨大的推动作用,EIA预计,到2020年,美国将成为全球第三大液化天然气出口国,超过马来西亚仅次于澳大利亚和卡塔尔。

2019前9月,全球LNG贸易及海运概况

2019年前9个月,全球液化天然气海运出口同比增长11.2%,至2.603亿吨。

在此期间,澳大利亚的液化天然气出口量同比增长13.4%,达到5620万吨,略低于卡塔尔的5690万吨。澳大利亚目前占全球液化天然气供应的21.6%,几乎与卡塔尔21.9%的份额相当。

2019年前三季度,美国液化天然气出口同比增长54.9%,达到2420万吨。美国现在占全球液化天然气供应的9.3%。

2019前9月,全球LNG贸易及海运概况

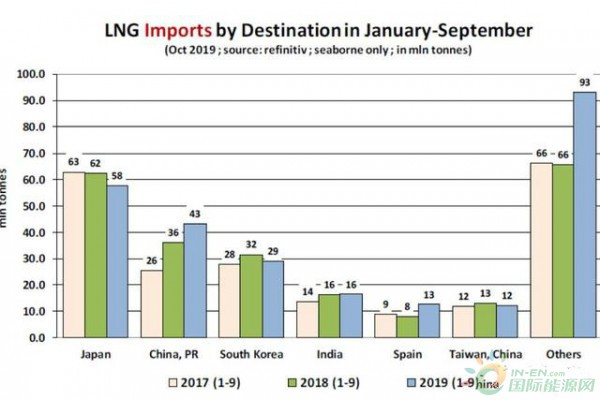

2019年前9个月,中国液化天然气进口量同比增长18.9%,至4300万吨。印度同期进口仅增长0.9%,达到1640万吨。

欧洲今年进口量出现大幅增长——尤其是西班牙在2019年第一季度至第三季度进口了1260万吨,同比增长57.3%。另一方面,日本和韩国今年以来进口量出现了下降,降幅分别为-7.5%和-8.0%。

正在加载...

正在加载...