切换行业

切换行业

燃气发电装机容量不断增加,未来发展空间大

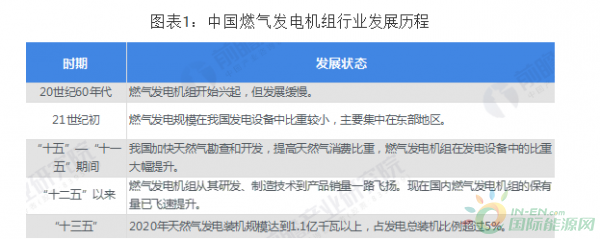

我国的燃气发电起始于上世纪60年代,但总的看发展速度缓慢,到2000年底燃气发电装机规模600万千瓦,在全国装机规模中占比微乎其微,主要分布在东部经济发达地区。从“十五”规划开始,我国利用天然气战略发生了较大调整,“十五”规划纲要确定,“加快天然气勘察、开发和利用,统筹生产基地,输送管线和用气工程建设,引用国外天然气,提高天然气消费比重”。“十五”期间国家采取集中招标、中外合作、引进技术、落实项目。

近年来,随着我国天然气资源的大规模开发利用,国家“西气东输”、近海天然气开发和引进国外液化天然气等工作全面展开,燃气发电产业持续发展,燃气发电装机容量不断增加,机组运行总体平稳。除部分地区供热机组外,我国燃气发电机多以调峰调频为主,采用昼开夜停的两班制运行方式。

2018年,我国燃气发电量达2155亿千瓦时,同比增长6.1%。

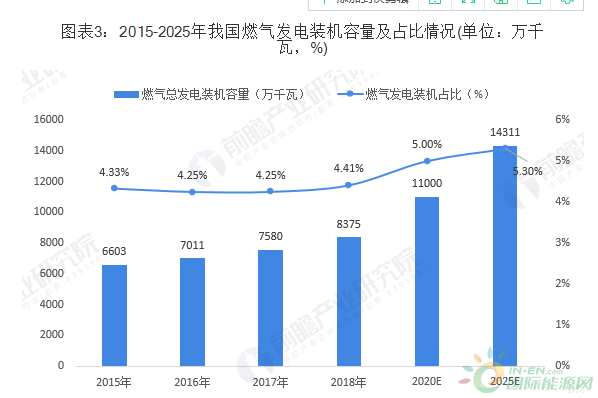

我国电力装机容量已领跑全球,但其中天然气发电所占比例并不算高。据统计,截至2017年底,我国燃气发电装机容量达到7580万千瓦,占全国总装机的4.25%。2018年燃气发电装机容量为8375万千瓦,同比增长10.49%。与此同时,根据我国天然气发展“十三五”规划,到2020年,天然气发电装机容量将达1.1亿千瓦,占总装机比例超过5%。

国家鼓励天然气发电,为天然气发电提供政策支持

近年来,国家对于天然气发电的政策基本是一致的,即支持燃气发电“有序发展”“适度发展”。2016年11月,国家发改委发布《电力发展“十三五”规划(2016-2020年)》,提出“十三五”期间气电装机增加5000万千瓦,达到1.1亿千瓦以上,占比超过5%;取消和推迟煤电建设项目1.5亿千瓦以上,规模控制在11亿千瓦以内,占比降至约55%。2017年6月,国家发改委发布《加快推进天然气利用的意见》,明确将天然气培育成为我国现代清洁能源体系的主体能源之一,到2020年天然气占比力争达到10%左右。

天然气对外依存度较大,制约燃气发电产业发展

我国资源禀赋是富煤、贫油、少气,目前已探明的常规天然气储量不够丰富,人均水平更低。近年来,中国的天然气产量呈逐年增长趋势。2016年,我国天然气产量为1368.65亿立方米,同比仅增长1.68%,增速已连续四年下行。一方面,宏观经济转型导致能源消费总量增速下行;另一方面,页岩油革命带来宽松的油气资源供应环境,油气进口成本优势致近年来天然气对外进口依存度不断提升。

2018年,我国天然气产量为1602.65亿立方米,同比增长8.26%,煤改气效应传导至供给端。2019年1-10月,我国天然气产量为1422.8亿立方米。

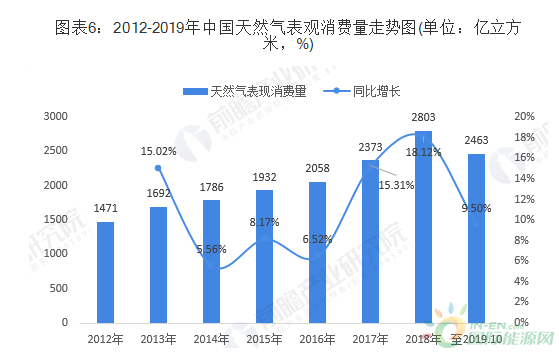

天然气市场的快速发展,主要得益于目前全球范围内对清洁能源的大力支持,催生市场需求,随着国家相关政策的发布,“以气代煤”将成为一个新的趋势,国内燃气消费需求市场或将迎来较快速的发展。近年来,我国天然气的消费量快速增长。2018年,我国天然气表观消费量为2803亿立方米,同比增长18.12%;2019年1-10月,我国天然气表观消费量为2463亿立方米,同比增长9.5%,天然气消费继续维持高速增长。

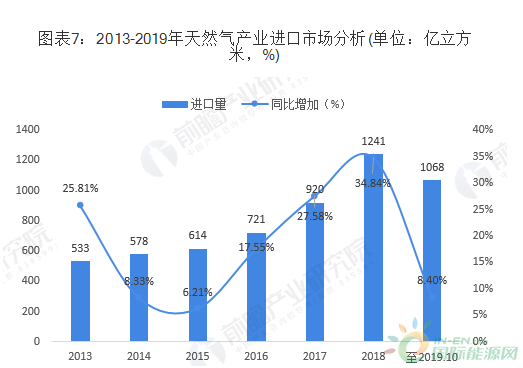

虽然天然气的产量在不断提高,但产量增长的速度还是跟不上消费量的增长速度,供需缺口正在逐步加大。2015年后,国内天然气进口量逐步攀升,根据发改委数据,2018年,我国天然气进口量为1241亿立方米,同比增长34.84%。2019年1-10月,我国天然气进口量为1068亿立方米,同比增长8.4%。

2009年起,我国开始大规模建设天然气管道,从四个地域向国内进口天然气,相应地,我国天然气对外依存度逐年增长。2009年起,我国天然气对外依存度加速提高,随后,2013-2018年我国天然气对外依存度稳步上行。2013年,我国天然气对外依存度为31.5%,2018年,我国天然气对外依存度为44.27%。

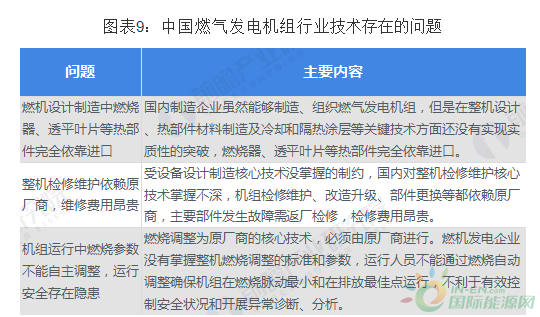

燃气发电核心技术未完全掌握,天然气电厂容量增加受限

燃气轮机燃烧室、高温透平叶片等关键热部件没有自主设计和制造能力,不仅影响设备造价水平,而且投产后核心部件的运行维护被供应商垄断,检修维护费用仍然居高不下,影响企业生产成本,也在一定程度上制约了燃气发电在国内的发展。

中国燃气发电企业多与国外大型厂商合作,通过授权的方式生产、组装燃气发电机组,对燃气发电的核心技术还没有完全掌握,主要表现如下:

分析认为,迄今中国天然气电厂容量增加仍受限,主要原因有两方面:

(1)天然气供应紧张;

(2)相对较高的上网电价,相比于煤电来说必须获得合理的回报。但是对排放的关注导致煤电厂审批减少,尤其是沿海地区城市附近,导致高峰时期电量短缺。再加上煤电厂持续的较低回报率,使得独立发电商对天然气电厂更有兴趣。

燃气发电装机容量增加,发电将成天然气需求增量最大行业

伴随中国天然气供应保障能力的进一步提升和再电气化进程的持续推进,清洁能源将逐步成为电力供应主体。经济性仍是气电发展的最大挑战,但积极因素正在显现;国际天然气市场供需宽松,新增天然气进口价格相对较低,中国天然气市场化改革加速,多元供应主体、新的商业模式将有效促进天然气价格市场化。预期天然气发电具有较好的发展前景。过去十年中国天然气发电装机和发电量都得到稳健增长,年均增速分别高达15%和14%,其中装机增速高于同期中国总电力装机增速7个百分点。前瞻预计到2025年,我国燃气发电装机容量达到约1.4亿千瓦,到2035年达到2.4亿千瓦。

正在加载...

正在加载...