切换行业

切换行业

今年以来,LNG现货价格和原油价格接连暴跌,人们的直接反应是,油气双双供过于求。然而,天然气供求失衡是如何造成的、失衡程度如何、失衡如何调整、油价在其中起何作用等,这些问题值得细细研究。

1、天然气(LNG)需求出现“叠加效应”

(一)经济增长预期遭大幅下调

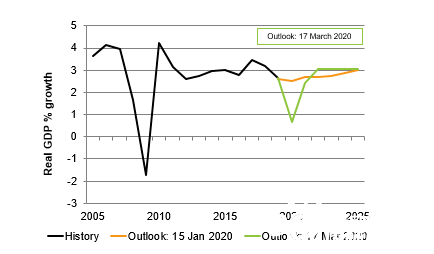

新冠疫情点燃了全球经济新的下行周期,全球经济出现自2008-2009年金融危机以来最严重的问题。疫情在全球范围内迅速蔓延又严重影响供应链、需求、国际贸易和跨国旅游等,并深度影响各行各业。同时各国股市也随之纷纷出现大崩盘现象,进一步加剧了全球经济问题。美国、欧洲和日本已经出现了经济衰退现象。IHS最新的预测已经将2020年全球GDP实质增长率由原来的2.53%降至0.68%(图1),远低于人们普遍认为2%的经济衰退警戒线。

图1 全球经济增长预测

全球经济走势更可能是U形:大幅骤减后需经历缓慢的恢复过程,恢复至原有水平时间要远长于下降时间。各家预测都认为全球经济还有下行风险,主要取决于各国政府刺激经济的措施。各国央行已经采取了紧急措施,但财政措施仍不明朗。

(二)疫情对天然气需求的影响波及各行各业

(1)对发电行业,因工业和商业经济活动减少,电力需求减少;另一方面,许多发电厂因使用低价天然气会带来利润,因此需求天然气会有所增加;因LNG长贸和现货更多直接与油价正比例挂钩,预计LNG会进一步取代煤炭,需求会上涨。2)对民用和商业领域,商业及社交活动减少会导致能源行业各领域需求减少;另一方面,大多数人被迫居家隔离、避免社交活动,会导致民用天然气需求量有所上升。3)对工业领域,生产减少导致工业用气量大幅度减少;另一方面用于取暖和以天然气为原料的工业行业活动减少,使天然气需求量进一步减少。4)对交通行业,生产活动和进出口减少会导致货物运输减少;更多交通工具使用石油化工炼化品,因此对天然气需求的影响小于石油;低油价会减缓大货车和船用柴油向LNG过渡。

对全球宏观经济和能源需求的预测不确定性很大,不同时期的预测会有所变化。

(三)疫情对天然气需求的影响在中、欧接踵凸显

(1)新冠疫情对中国天然气需求影响大

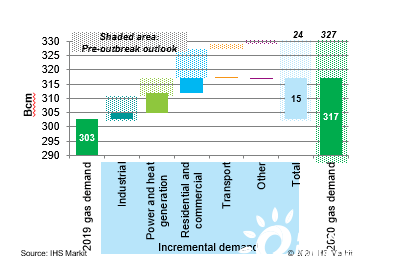

一方面,经济周期自然调整和疫情严重影响天然气需求,另一方面,低油价促使中国国内天然气价格走低,进而一定程度上促进天然气(LNG)利用,这对天然气需求量减少形成一定程度的弥补。例如天然气发电行业,将从低气价中受益,过去数年国内建成投产的数个天然气发电厂将用足闲置产能;那些可煤可气的发电厂,可优化燃料采购渠道,更多选择使用天然气发电。如果3月底经济活动开始恢复,中国政府随后大幅刺激经济,全年GDP能增长4.3%的话,经济周期、新冠疫情和低油价多重因素叠加,使中国2020年天然气需求增长预期降至5%,需求量约为3170亿方,比原预测3270亿方调低100亿方(图2)。

图2 2020年天然气需求预测

天然气需求增长放缓还会在不同来源上相互影响。国内天然气产量2020年可能增长4.1%,比原预测减少2%,约37亿方。管道气、尤其是中亚天然气管道气需求量,受到需求增速放缓的影响较大。按定价公式,低油价区间下“管输气协议价格+管输费”计算时会使用更小的斜率和更高的固定交点基准价(保证管输气不至于在油价出现极端情况无法正确反映气价供需关系时价格过低)。对于中国沿海城市来说,中亚管道气运至中国沿海城市的管输费偏高,由于管输气在低油价时对油价敏感性降低,无法及时准确反映油价下跌幅度,沿海城市可能优先选择LNG,而不选择中亚管道气。

尽管LNG全球贸易受各国防疫措施影响,但随着油价进一步下跌,与油价挂钩的LNG长贸将会有利。因此中国2020年LNG进口虽然比疫情前预测减少200万吨,但仍将达到6400万吨(比2019年增长约400万吨)。另外,与油价挂钩的管输天然气也将处于有利地位,以往优先使用现货LNG而降低管输天然气用量的选择倾向将会得以改变。

(2)欧洲天然气需求出现下降信号。将今年三月欧洲六个主要国家天然气利用量与过去三年同月利用量对比可以看出,3月13日以后各主要国家天然气需求量开始出现下滑,意大利和法国下降幅度尤其明显。IHS预测,欧洲4月份需求量将下降6%-12%;二季度需求量下滑幅度最大;三季度因影响用电需求进而影响天然气用量,其经济活动继续受限;四季度天然气需求将出现增长,但增幅缓慢。

(四)全球LNG贸易量将大幅下降

相比而言,LNG是一种相对高成本的边际能源,尽管价格与低油价挂钩对LNG需求下降会有所抵消,但全球经济活动减少会严重影响LNG需求。需求量下降主要是亚太地区。但东亚地区尤其是中国,经济活动预计比欧美国家从疫情中更快地恢复,因此2021-2023年LNG需求量,其他地区下降幅度将高于亚太地区。

欧洲需求瓶颈加中国增长放缓使全球LNG供需平衡难上加难。疫情爆发前预测,全球LNG市场2020年就将出现过剩现象,2019年投产的澳大利亚Ichthys LNG T2、Prelude FLNG,美国的Cameron LNG、Corpus Christi LNG、Elba Island LNG、Freeport LNG、Sabine Pass LNG T5以及俄罗斯的Yamal LNG T3,让2020年全球LNG市场增加2700万吨供给量,出现供过于求,使LNG价格加速下滑。疫情爆发后,全球经济受到打击,天然气及其他能源的需求量都大幅减少。因此2020年全球LNG实际需求量比年初预测值要低得多,全球贸易量比2019年仅增加500-600万吨,而且还存在很大的不确定性。

2020年全球LNG过剩产量约为1800万吨,其中三分之一可通过控制美国LNG项目减产,三分之二需要通过埃及、澳大利亚、马来西亚LNG项目减产,以及其他生产商减少未签长贸合同的那部分产量来实现。另一种更加悲观的预测,2020年全球LNG过剩产量约为2200万吨。需要美国控制LNG产量来减少过剩产量的三分之二以上,约1500万吨;其余过剩产量需要其他生产商减少未签署长贸合同的那部分产量来实现。

当然,全球天然气需求并不全是负面叠加,亚洲煤气转换就可对天然气需求形成一定程度的正面叠加。亚洲非现货LNG价格绝大多数与油价挂钩,日本大多数公共事业所用LNG都是长贸协议,与油价挂钩高度紧密;韩国用于发电的LNG 80%由KOGAS进口,大部分与油价紧密挂钩。低油价自然使LNG价格大幅度走低,LNG有望加速取代煤炭发电的比例。如果煤炭价格为70-75美元/公吨,LNG到岸价只需要处于3.5-4.5美元/MMBtu,就比煤炭有价格优势。IHS最新预测,2020年下半年日韩LNG平均到岸价就将达到甚至低于3.5-4.5美元/ MMBtu。由此,韩国2020年LNG需求量可望增长300-400万吨,日本增长500-600万吨。

2、天然气(LNG)供给将出现“钟摆效应”

油价暴跌对天然气供给侧也有不小影响,使天然气供给出现“钟摆效应”。

(一)北美油田伴生气产量下降

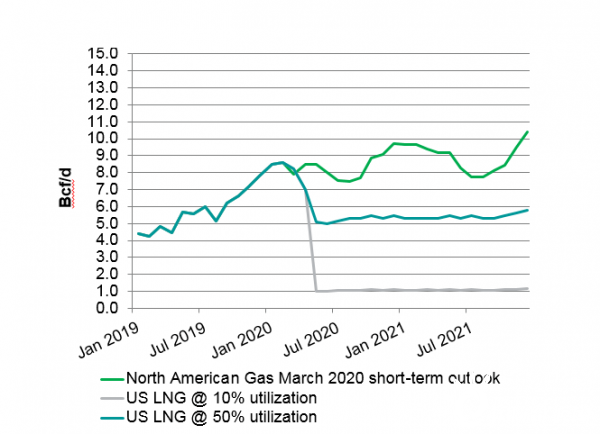

全球石油出现了少有的供大于求现象,价格随之暴跌。IHS预测,2020年平均布伦特油价28美元/桶,2021年36美元/桶。在如此低油价下,北美的石油(尤其是页岩油)和石油伴生气产量都将大幅度下降。美国能源信息署(EIA)的数据显示,因为生产商大幅削减了钻探量,4月美国页岩油产量降至约870万桶/日,预计将创纪录下降19.4万桶/日;5月美国页岩油产量将降至853万桶/日,较4月下降18.3万桶/日,各主要盆地的页岩油产量均出现下滑。页岩油产量下降导致其伴生页岩气同样下降。预计5月美国天然气产量将降至832亿立方英尺/日,为2019年8月以来的最低水平,并将连续六个月下降。美国最大的页岩气区阿巴拉契亚地区的产量将下降3亿立方英尺/日至319亿立方英尺/日。IHS预测,到2021年底,仅伴生气产量就将减少105亿立方英尺/天(1085亿方/年),至180亿立方英尺/天水平(1860亿方/年),减幅达36.8%。

那么,美国伴生气产量下降导致LNG气源减少和全球LNG需求下降两大因素将如何影响全球LNG供需平衡呢?IHS对美国LNG生产和出口进行了模拟,考察2021年底美国LNG产能利用率,分别设定为10%和50%两种情境(图3)。从图中可看出,如果产能利用率能达到50%,则LNG气源供应需要约50亿立方英尺/天(520亿方/年);如果产能利用率只达到10%,则LNG气源供应只需要约10亿立方英尺/天(104亿方/年)。

图3 不同情境下美国本土非伴生气产量预测

也就是说,到2021年底,与疫情前预测比,北美伴生气产量将下降105亿立方英尺/天(1085亿方/年);全球LNG需求下降导致美国LNG生产线只能以50%和10%产能生产,减少的气源量分别为46亿立方英尺/天(475亿方/年)和95亿立方英尺/天(980亿方/年)。

美国两种不同的LNG产能利用率情境假设:

情境一:如果全球LNG 2020年需求量与疫情前预测需求量3.75亿吨相比下降10%至3.4亿吨左右,美国LNG生产商作为平衡市场主要减产方降低产能利用率,则其产能利用率可能降至50%, LNG出口在3100万吨左右。

情境二:如果全球LNG 2020年需求量下降20%至3亿吨左右,则美国LNG产能利用率可能降至10%,LNG出口在600万吨左右。

北美非伴生气产量变化取决于全球LNG需求量。

(1)以美国LNG产能利用率10%推算,2021年底前不需要额外非伴生气新增产量。由于储存能力限制,LNG出口急剧减少将使得2020年天然气市场供过于求,导致天然气HH(Henry Hub)价格下降。低气价又将进一步助推发电行业煤气转换,由此新增天然气用量预计在20-40亿立方英尺/天,由24亿立方英尺/天增长到333亿立方英尺/天的历史新高。部分天然气生产商停产,共将减产15亿立方英尺/天。IHS预测今年10月底美国本土天然气库存量将达到4.2万亿立方英尺的历史新高。不过一旦冬季用气高峰到来,北美天然气供过于求的状况将有所好转。

(2)以美国LNG产能利用率50%推算,2021年需要大量增产北美非伴生气产量。一旦产能利用率达到50%,再加上发电行业煤气转换带来的额外天然气需求量,2020年上半年北美天然气市场仍将供过于求,但情况将明显好于10%产能利用率情况。这种情境下2020年10月底美国本土天然气库存量将达到3.9万亿立方英尺。这又将导致发电行业重新回到以煤炭作燃料,使天然气需求量减少约39亿立方英尺/天,至283亿立方英尺/天水平。北美非伴生气产量2021年将有所增加,全年平均净增约70亿立方英尺/天。

(二)LNG项目FID受重大影响

能源企业面临的资本压力比以往任何时候都要大,其财务实力近年有所下降,总市值仅占标普500的4%,远低于2014年的11%和2008年的16%,主要因为其投资策略很难像以往一样为股东创造同等价值。近年来全球七大国际石油公司多数一直在通过增加股息以取悦投资者。以42美元/桶油价计算,当前股息占全球七大石油公司营业现金流近50%的水平。目前这些公司的信用等级仍为投资级别,但降级风险越来越大。因此,它们不可避免地大幅度削减投资,首当其冲的就是LNG项目。

不少LNG项目的FID有很大的暂停和推迟风险。2020-2021年面临FID的项目包括莫桑比克鲁伍马LNG(产能1520万吨/年),卡塔尔Qatargas(产能3120万吨/年),美国Port Arthur LNG(产能1100万吨/年)、Energia Costa Azul LNG(产能240万吨/年)、Woodfibre LNG(产能210万吨/年)等等,都在面临这一风险,有些已经宣布推迟。

从目前情况看,2020-2021年油价可能会分别低于30、40美元/桶,则包括近期的和后续的在内,全球所有的LNG项目FID都将推迟两年以上。美国的LNG项目风险更大,其FID还得多推迟一年。

大量LNG项目FID推迟将导致LNG行业发生结构性变化,有助于LNG供需逐步达到平衡,之后将出现新一轮供给过剩。

3、价格“称量”着天然气(LNG)供需失衡的程度

(一)两种成本情境下的变动成本预测

尽管各家可变成本各不相同,美国LNG出口到欧洲的可变成本大约在下述两种情境区间内变动:

(1)高成本情境,完全成本约为3.27美元/MMBtu。气源价格2020年夏天约为1.8美元/MMBtu,附加额外premium费用为气源价格的15%,运输的综合费用约为0.6美元/MMBtu(含5万美元/天租船费、运输过程中闪蒸汽费用、520美元/吨船用燃料费、港口装卸费),LNG再气化费用0.6美元/MMBtu。

(2)低成本情境,完全成本约为2.27美元/MMBtu。气源价格美元1.7/MMBtu(LNG买方获不低于0.1美元/MMBtu折扣),附加额外premium费用为气源价格的10%,运输的综合费用约为0.3美元/MMBtu(含运输过程中闪蒸汽费用、520美元/吨船用燃料费、港口装卸费),LNG再气化费用0.1美元/MMBtu。

(二)两种产能利用率情境下HH价格预测

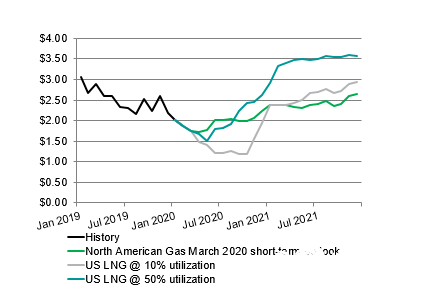

(1)如果美国LNG产能利用率仅有10%,2020下半年开始到2020年冬季前HH气价将低至约1.25美元/MMBtu,2021年将达到2.62美元/MMBtu。(2)如果美国LNG产能利用率达到50%,HH气价将从2020年2.01美元/MMBtu增至2021年的3.45美元 /MMBtu(图4)。(3)无论是10%还是50%产能利用率,HH气价预计都将在2020年冬季回升,2021年趋于正常。

图4 美国HH价格预测

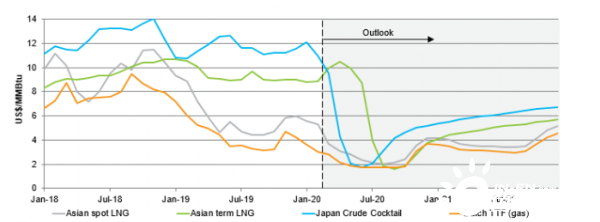

(三)亚洲LNG现货与非现货价差缩张变幻

预计2020年油价大跌将使亚洲非现货LNG与现货LNG长期存在的价差基本消除(图5)。从图中可看出,从2019年初到2020年1月,全球LNG市场供大于求,导致LNG现货价格不断走低,比非现货价格低得多,2019年四季度均价价差达3.5美元/MMBtu。但是,油价大跌直接导致JCC油价下调,使亚洲LNG非现货价格下跌至十年来的新低,甚至跌至低于现货价格,这样,LNG非现货和现货之间的价差就基本消除。预计今年第四季度LNG非现货价格可能比现货要低0.5美元/ MMBtu。2021年初开始,LNG非现货和现货之间的价差将再次出现;但到2021年冬季,对现货LNG需求增高,价差将再次缩小。

图5 全球LNG价格预测

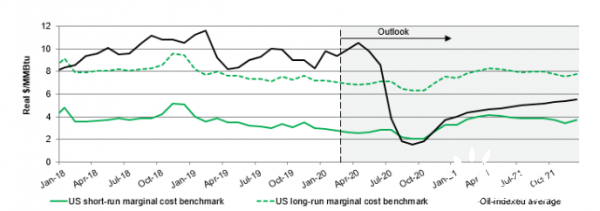

(四)低油价导致亚洲LNG长贸价格跌破长期、甚至短期边际成本。

低油价导致与油价挂钩的亚洲LNG长贸价格下跌,甚至低于美国LNG生产商短期边际成本,给美国墨西哥湾沿岸LNG出口商带来极大压力(图6)。从图中可看出,疫情爆发后,预计2020年6月到2021年底,与油价挂钩的LNG长贸价格将低于美国LNG长期边际成本;2020年下半年、尤其是第三季度,甚至将低于美国LNG短期边际成本。在此期间美国LNG出口商所承受的压力将取决于油价复苏的速度和程度。

图6 亚洲LNG价格与美国短期和长期边际成本比较

注:美国LNG短期边际成本(SRMC)=115%*HH + 0.55美元/MMBtu (2018-2021年液化、运输和再气化成本的平均值);

美国LNG长期边际成本(LRMC)=115%*HH + 4.8美元/MMBtu (2018-2021年液化、运输和再气化成本的平均值)。

4、策略建议

(一)推迟海外LNG项目FID已不可避免。全球待决策的LNG项目FID大部分已宣布推迟,其中就包括中国企业参与的项目,虽然中国企业尚未公开表态,但反应迅速的合作伙伴已经“替”中国企业作出了决策。推迟一年、两年还是更长时间,需视国际市场供需调整和价格回归情况而定。

(二)认清低油气价格周期规律,坚定发展天然气信心。从上述分析中可以看出,低油气价格周期存在如下规律:(1)无论表面诱因是什么,无可置疑地,影响油气价格骤跌的基本面永远是油气供求关系失衡,供过于求。表面诱因毕竟只是表面。(2)导致需求下降的诱因往往不只一个,常常出现 “叠加”,这是油气市场的“祸不单行”现象。(3)一旦需求下降,供给侧必然出现“钟摆效应”,既有自然的,如北美页岩油气自然减产;也有人为的,如OPEC+出手减产。这也几乎是铁律。“钟摆”的力度和幅度决定着未来平衡价格的高低。(4)需求下降与供给“钟摆”之间存在时间差,时间差的长短决定着油气企业需要忍受低价时间的长短。(5)管输天然气和非现货LNG的价格是油、气价格互动的结合点,这一结合点使得在当前LNG供需严重失衡、LNG现货价格超低情况下,非现货价格和管道气价格仍有可能更低。受益于较长时期LNG现货超低价格的人们,千万不可“温水煮青蛙”、迷信这一低价会长期持续。

因此,应坚信天然气(LNG)低价只是周期性短期现象,坚持签订一定比例的长贸协议、坚定发展天然气方向,仍是可行的选择。

正在加载...

正在加载...