切换行业

切换行业

你说,山盟海誓,不离不弃

我说,情贞不渝,生死相依

最后,镜花水月,黄粱一梦

结果,背道而驰,天各一方

终究,相忘江湖,不相往来

--无名

随着中国天然气消费量持续增长,中国天然气对外依存度近几年一直在40%以上,如何有效解决国产天然气产量难产问题成为天然气能源安全的核心问题。

在此背景下,各路媒体纷纷刊文国内几处页岩气勘探开发重大发现,页岩气再次回归行业热点,许多企业摩拳擦掌准备掀起第二轮页岩气开发热潮,似乎中国天然气禀赋问题一夜之间得以解决。

然而就在此时,国际油气巨头BP却萌生去意,在全国热血沸腾中倒浇一盆冰水,透心凉。巨头相继离去的中国版“页岩气革命”路在何方?

一、美国页岩气革命:20年坚守修成正果

在谈中国版“页岩气革命”之前,必须得简单提一提美国页岩气革命。

和中国非常类似,美国常规油气资源比较缺乏,但非常规天然气(页岩气)资源比较丰富。

早在1821年,美国第一口页岩气生产井钻探于纽约Fredonia镇附近的泥盆系页岩,页岩气第一次被开采出来,但知道20世纪70-80年代,页岩气仍然无法商业化开发。

在政府政策大力支持和油气勘探企业不懈努力下,页岩气开发技术历经20余年终于取得突破性革命。

美国页岩气开发技术演变大体可分为四个阶段。

第一阶段:1997年以前,采用直井大型水力压裂技术。

第二阶段:1997-2002年,采用直井大型清水压裂为主的技术。

第三阶段:2002-2007年,水平井压裂技术开始试验。

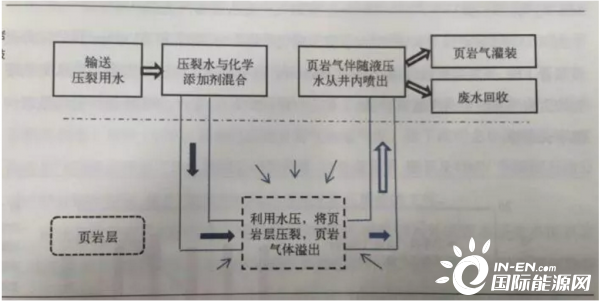

第四阶段:2007年至今,采用水平井套管完井及分段压裂技术。

水平井压裂技术流程

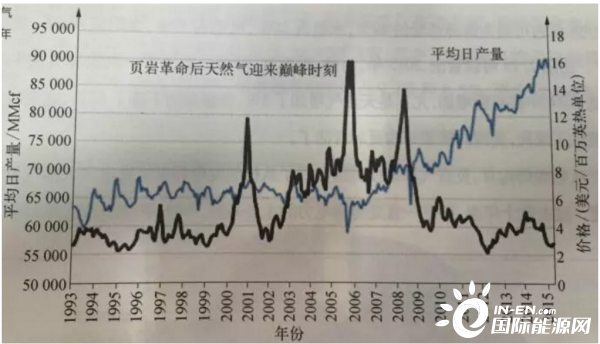

根据EIA的统计,2000-2018年,美国页岩气产量由118亿立方米上升至7560亿立方米,直接翻了近65倍,页岩气开采量占全美天然气开采总量的一半以上。

2017年3月28日,美国总统特朗普签署能源独立行政令,旨在使美国尽早摆脱对国外能源进口的依赖,成为净能源出口国,以达到“能源独立”的目的。

2017年,美国结束了60多年的天然气净进口国身份,成为净出口国。2018年,美国天然气出口再创历史新高,向“能源独立”的方向进一步迈进。

20年坚守,美国页岩气革命为美国能源独立作出的贡献不得不说伟大,页岩气革命为整个美国至少带来四个方面的重要影响:

1、天然气价格大幅下降

页岩气开发增加了美国天然气供给,在需求稳定的情况下导致价格下降,大幅降低了能源成本,居民、商业、工业、发电等都从中受益。

2、带来就业增长

页岩气开发不仅直接创造就业岗位,还通过有效拉动其他相关产业的发展,创造大量就业岗位,直接就业岗位包括钻井、运输、处理、管道建设等,而且每增加一个直接就业机会就会连带产生3个间接职位。根据HIS咨询报告,页岩气产业已经为美国创造了超过100万个就业岗位。

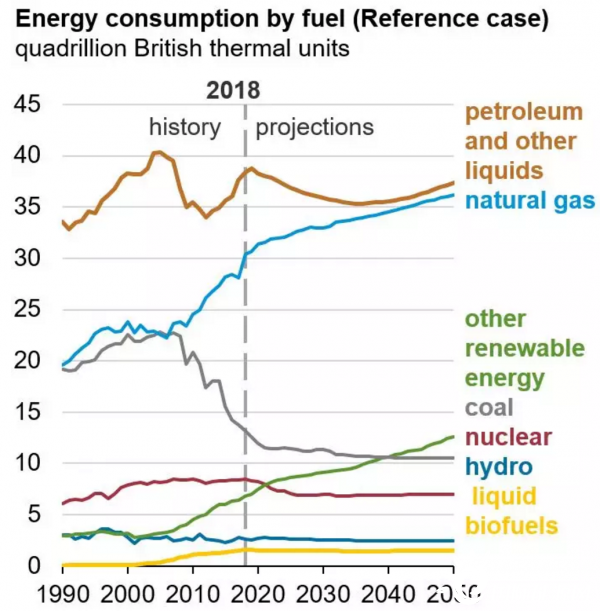

3、能源结构改善

得益于页岩气革命,美国天然气消费占能源消费比例由2000年23%增长至2018年31%,而煤炭消费占比则从2000年23%降至2018年13%。

EIA:美国能源消费结构

4、对外依存度下降

长期以来,美国能源供求平衡一直以来海外能源,而页岩气革命的成功大幅度提高了美国能源自给率,实现了能源独立,也大幅提高了美国国家能源安全,能源安全对于谋求现代化高速发展的中国来说也是头等大事。

二、中国埋藏地下的全球第一美梦

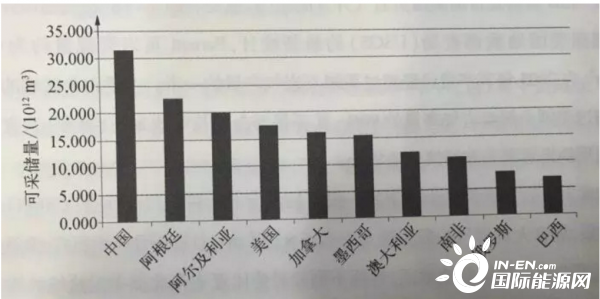

根据2015年国土资源部资源评价最新结果,全国页岩气技术可采资源量21.8万亿立方米,其中海相13.0万亿立方米、海陆过渡相5.1万亿立方米、陆相3.7万亿立方米。

相比这个数据而言,EIA的数据最为乐观,中国页岩气开采储量超过32万亿立方米,几乎是美国的两倍。

EIA:全球页岩气可开采储量前十国家

毋庸置疑,中国地下里埋藏着全球第一的页岩气资源,是不是想想晚上睡觉也会乐醒?

三、请回答2011:中国版页岩气革命正式启动

在美国2007年之后页岩气革命高速推进的刺激下,在中国貌似全球可开采储量第一的冲击下,自然而然,中国在2011年底2012年初开始启动了中国版页岩气革命。

经国务院批准,2011 年 12 月 3 日,国土资源部发布新发现矿种公告,将页岩气作为独立矿种加强管理。

参照美国经验,为了最大限度的利用社会资源开采页岩气,国土资源部把原本被视作国家石油公司“禁脔”的页岩气探矿权拿出来公开招标。

2011年6月,国土资源部首次举行页岩气探矿权出让招标。中石油、中石化、中海油、延长油矿管理局、中联煤层气和河南煤层气六家公司进行投标。贵州两个区块因有效投标人不足三家而流标,渝黔南川页岩气勘查和渝黔湘秀山页岩气勘查区块的探矿权顺利出让。

在2012年10月进行的第二轮公开竞招标中,页岩气探矿权受到资本热捧,20个招标区块吸引了83家企业参与竞标,位于重庆的三个区块,吸引了包括中国四大石油公司在内的逾30家企业竞标。最终,共有16家企业中标了20个招标区块中的19个。同时,由于中国企业尚不具备先进页岩气开采技术和设备,这些招标项目中中外合作成为主要途径。BP、壳牌、雪弗龙等国际油气巨头纷纷入局,企图分得一杯羹。

一时间,中国汇集全球力量得页岩气革命大会战一触即发。

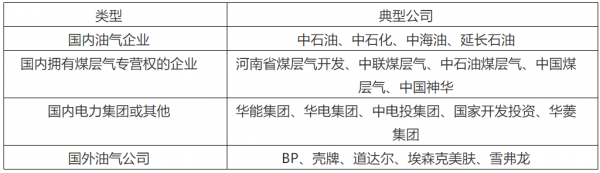

中国页岩气开发参与企业

然而自2012年之后,传说中一直在准备第三轮页岩气探矿权竞争出让却一拖再拖。

四、国际巨头乘兴而来,却相继陨落,含恨而走

伴随着第三轮页岩气出让停滞不前的是国际巨头的纷纷远走。

1、康菲

在谈判了1年3个月之后,康菲石油曾于2012年与中石化签定了40.47万公顷的綦江区块的联合研究协议进行页岩气的勘探开发研究;随后,在2013年2月,康菲石油又与中石油签定了20.23万公顷的内江-大足区块的产量分成合同。

2015年7月,康菲石油中国有限公司新闻发言人严鸥宣布,康菲已经停止了同中石油及中石化在页岩气勘探上的合作。

2、壳牌

2012年,壳牌与中石油签订了四川富顺-永川区块产品分成合同(PSC),并于2013年3月获得国家发改委批准。这是中国石油公司与外方签订的第一个页岩气产品分成合同。有媒体报道称,壳牌在上述三个项目中的投资规模超过了20亿美元。

2016年6月28日,壳牌明确表示暂停中石油四川项目。

3、BP

2016年3月31日,BP和中石油签署关于四川盆地内江-大足区块页岩气勘探、开发和生产的产品分成合同。该合同是BP在中国签署的第一个页岩气PSC,区块总面积约1500平方公里。

2016年7月27日,BP宣布与中石油签署了第二个页岩气勘探、开发和生产的产品分成合同。该合同所涉及区块位于四川盆地荣昌北,区块总面积约为1000平方公里。

2019年4月11日消息, BP计划退出四川页岩气钻探项目的两份产量分成合同。

BP作为目前唯一一家在中国合作开发页岩气田的外国石油公司或退出中国页岩气市场,自此,国际巨头悉数乘兴而来含恨而走。

五、中国版页岩气革命难产究竟在哪?

为什么老美页岩气革命搞得轰轰烈烈,而中国页岩气革命搞得凄凄惨惨?

从资源勘探开采角度来说,大致有如下原因:

1、中国页岩气生来开采难度大

北美海相页岩气具有先天优势,优质页岩厚度大、分布稳定,页岩气产层埋深适中,热成熟度适宜(Ro 值为1.1%~2.5%)。沉积埋藏演化过程中构造抬升次数少、抬升幅度小,未造成页岩气大规模破坏。资源富集“甜点区”范围较大,页岩气层普遍超压,水平两向应力差及垂向应力差都较小(一般为2~5 MPa),储集层压裂改造易形成纵横交错的网状体积裂缝,改造体积大。

看不懂专业术语?没关系,简单说就是老美的页岩气开采难度相对较小,开采成本低。

再看看中国页岩气整体条件。

中国发育海相、海陆过渡相、陆相3 类页岩气(储集层),以中国南方五峰组—龙马溪组为代表的海相页岩厚30~80m,埋深较大(1 500~5 000 m),热成熟度高(Ro 值为2.0%~3.5%)。沉积埋藏演化过程中遭受过多次构造抬升且抬升幅度大,造成页岩气大规模的破坏。四川盆地西部(如威远页岩气田)及南部(如长宁页岩气田)区域地应力复杂,水平两向应力差大(变化范围10~20 MPa),储集层压裂改造时不易形成网状体积裂缝,以水平方向的顺层裂缝为主,改造体积偏小(4 000×104~8 000×104 m3)。海陆过渡相页岩以薄互层(5~10 m)为主,物性差(孔隙度为1.0%~3.0%)。陆相页岩埋藏深度大,热成熟度低(Ro 值为0.4%~1.3%),页岩气以生油过程中的伴生气为主,储集层含气量低(1.0~2.0 m3/t),储集层脆性矿物含量低(20%~40%),可压性较差。

看不懂专业术语?没关系,简单说就是中国的页岩气开采难度非常高,开采风险高产量低成本高。

2、国内页岩气开采技术还不成熟

虽然老美页岩气水平井压裂技术早已炉火纯青,但在中国相关页岩气开采技术还不成熟。

北美页岩气开采都以中浅层为主,中国通过引进吸收消化再创新初步形成了3500 m 以内的中浅层页岩气技术系列。但中国深层页岩气资源潜力很大,仅南方3500~4 500 m 页岩气可采资源量达3万亿立方米左右,深层页岩气勘探开发技术刚处于探索初期,包括优质页岩气储集层精细地震识别与预测、水平井地质导向、压裂效果有效监测与评估、山地“小型工厂化”生产模式、高效开发理论与产能评价等多项技术均需要强化攻关。

3、水资源总体不足与环境保护难度较大

页岩气开采依赖大量钻井压裂实现增产和稳产,水资源耗费较大。页岩气资源分布区水资源相对匮乏是中国页岩气勘探开发瓶颈之一。页岩气勘探开发中另一密切相关的问题是环境保护,可能涉及到的环境风险包括井场建设占用大量土地与地表植被破坏、钻井液与压裂液使用对土地与地下水资源污染、甲烷等烃类气体泄漏及其他有害物质排放对环境的污染,以及钻井、压裂、井场建设等产生的噪声对周边居民、动物的影响等。

另外,不得不提所谓两轮矿权招标后没见到什么实质进展还有一个背后深层次的原因,这一点恐怕也是目前仅有中石化、中石油实现页岩气商业化开采的核心原因之一。

要知道,中国常规与非常规油气资源有70%以上的重叠,而常规油气资源的探矿权和采矿权大部分由中石油、中石化等拥有,2012年的两次招标页岩气区块“无比完美”的都避开了矿权重叠区,因此也就避开了资源最优区域,也就是说真正气源比较好的区块仍在中石油、中石化等油气巨头的手上。

找了下数据,从平均成本来看,涪陵区块的井口气价格高达21.1美元/百万英热(初始产量2000Mcfd)和11.2美元/百万英热(初始产量4000Mcfd),相比而言美国干气开采成本可低至3.4美元/百万英热。

这一数据不一定完全准确,但中美成本差距大抵相当,这还是国内最好的区块,如果是那些招标的区块成本之高可想而知。

有时候真的不得不泛着酸味的说一句God bless America,无论是地理位置还是资源条件老美在全球真是独一无二,而上帝对中国还是苛责很多,不过也许正是这份苛责会成就中国的坚韧以及未来东方照亮西方的那一刻吧。

尾声:中国页岩气革命走向何方?

截止到2018年,中国实现商业化页岩气开发的企业也只有中石化和中石油。2018年,中石化页岩气产量60.2亿立方米,中石油页岩气产量达42.7亿立方米,全国加起来刚刚超过100亿立方米。

而根据国家能源局页岩气十三五规划, 2020年力争实现页岩气产量300亿立方米,2030年实现页岩气产量800-1000亿立方米。

2030年目标能否实现尚未可知,不过2020年300亿立方米目标恐怕悬之又悬。

总的而言,在目前现有技术条件和政策环境等背景下,短期内中国版页岩气革命“已近流产”。不过在天然气消费还将持续增长对外依存度保持高位的情况下,国内页岩气开采仍将继续,只是估计还得长期依靠中石油和中石化两大巨佬。另外还有就是第四桶油延长石油在页岩气方面估计也会加大投入,毕竟其本身油田储量已所剩无几,天然气是近几年的盈利核心,而鄂尔多斯盆地的页岩气埋藏相对较浅易于开发。

那些眼红想入局买点矿权实现迈入上游人生巅峰的趁早醒醒,有钱的话还不如去川渝陕买口小气井来得直接划算。

最后,再提一句行业改革的事。

在前文《上游淡季涨价几成定局,门站价何时退出历史?》中提到过,按照“管住中间、放开两头”油气领域市场化改革路径,市场化改革最核心的便是上游资源端的放开与多元化,看看中国页岩气革命的命途多舛,不免心生悲凉……

正在加载...

正在加载...