LNG接收站是我国接收进口LNG资源的重要中转站,其建设情况将直接影响我国的LNG供应能力。近年来我国LNG接收站数量呈现上涨趋势,并且未来仍有一大批LNG接收站建设规划正在落地,以强化我国LNG接收能力。

LNG接收站英文是LNG Terminal,汉语是液化天然气接收站,是指储存液化天然气然后往外输送天然气的装置。LNG接收站包括LNG码头和LNG储罐区。近年来全球LNG的生产和贸易日趋活跃,LNG已成为稀缺清洁资源,正在成为世界油气工业新的热点。

为保证能源供应多元化和改善能源消费结构,一些能源消费大国越来越重视LNG的引进,日本、韩国、美国、欧洲都在大规模兴建LNG接收站。国际大石油公司也纷纷将其新的利润增长点转向LNG业务,LNG将成为石油之后下一个全球争夺的热门能源商品。

1、LNG接收站建设现状

根据IGU数据显示,2015-2019年,我国的LNG接收站数量呈稳定增长趋势,但是2020年没有任何LNG接收站新建项目建成投产。截至2020年末,LNG接收站数量仍为22座,与2019年数量相同。

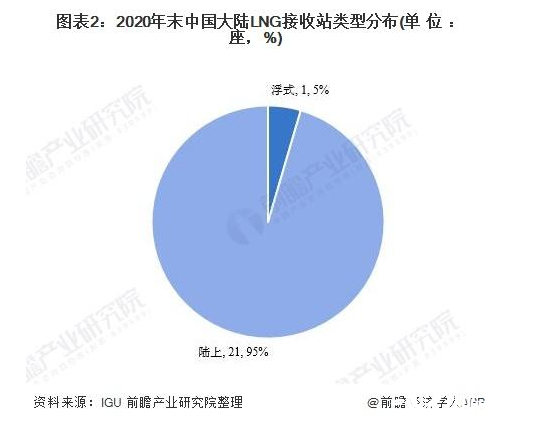

从已投运LNG接收站的类型来看,目前,我国接收站类型以“陆上”为主,数量达21座;而“浮式”LNG接收站仅一座,即“中海油天津浮式LNG接收站”接收站。绝大部分的LNG接收站与内陆天然气管网的连接,更凸显其在调峰保供方面快速响应能力的强大优势。

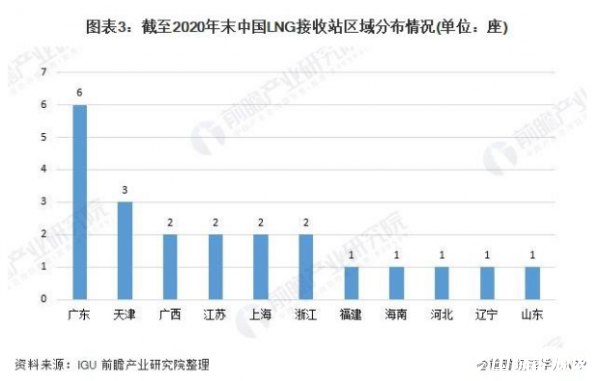

如下所示,截至2020年末,我国已投运的22家LNG接收站基本分布于沿海省市地区,其中,华南地区的LNG接收站数量最多,并且有6座分布在广东省沿海地区,使广东成为全国LNG接收站数量最多的省市。可以看出,我国LNG接收站的建设既与地理位置有关,还与当地的经济发展水平、人口密度有极大的关联性。

2、LNG接收站建设规划

从国外发展经验来看,未来我国LNG接收站将继续扩建,朝着大型化的方向发展。截至2019年末,我国单个接收站的平均接收能力约350万吨/年,单个接收站的接收能力还较低。相比之下,日本、新加坡、欧洲等LNG产业起步较早的发达国家的LNG接收站的平均接收能力处于较高的水平,在600万吨/年左右。

同时,我国LNG接收站分布相对分散,从华北沿岸至华南沿岸已经基本完成了从南到北的完整覆盖,同时接收站的运营单位集中在三桶油(2020年10月以后归属于“国家管网”),因此未来继续新建LNG接收站的成本会比老接收站扩产的成本更高,接收站进一步扩产的经济效应更加显著。因此,以目前发展来看,利用率高的接收站将陆续扩建,单个接收站的年周转能力将朝着发达国家靠拢。

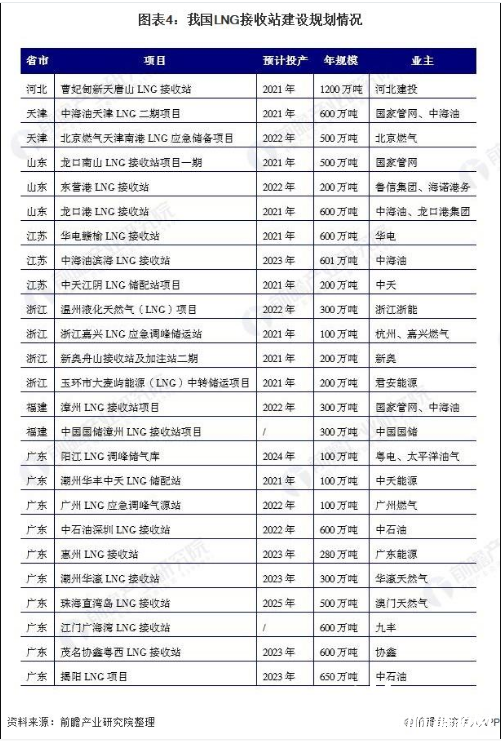

在2020年沿海省自治区直辖市的重点投资项目中,50万亿新基建中有规划新建或扩建接收站多达20余个,接收站投资规模超过2500亿。从地理位置来看,这些接收站地理规划分布并不均匀,由于岸线、航道等方面的限制因素,中国接收站逐步形成高度聚集的特点。

《能源生产和消费革命战略》提出,到2030年,能源消费总量控制在60亿吨标煤以内,天然气在我国一次能源消费中占比达到15%左右。因此,未来我国天然气需求未来仍将保持快速增长趋势。

考虑到目前我国天然气的自产产量有限,据中国石化经济技术研究院预测,2020-2030年间,我国进口LNG年均增速保持在10%左右。因LNG接收站是接收进口LNG的必要基础设施,中国石化经济技术研究院预计,未来十年我国LNG接收站建设仍将持续增长,至2025年我国在运行的LNG接收站能力可以满足进口需求,国内LNG接收站的年接收能力将合计达1.41亿吨;

2025年以后,国内LNG接收站的建设热度将下降,至2030年,国内LNG接收站的年接收能力将维持在1.48亿吨左右。