切换行业

切换行业

2020年,全球LNG产能4.529亿吨,运营船舶572艘,再气化能力8.5亿吨,贸易量为3.561亿吨,价格经历了史无前例的暴跌暴涨。

进入21世纪以来,特别是近十多年里,在环境保护等多方面因素的推动下,世界天然气行业发展迅速,尤其是液化天然气业务,世界天然气行业在加速全球化的同时,正在迈向黄金时代。依据国际天然气联盟出版的《2021年世界液化天然气报告》,本文将从五个方面,介绍当前世界液化天然气生产、船舶运输、接收站再气化能力和2020年的世界液化天然气贸易、价格变化的情况,基本上是对当下的全球液化天然气行业进行一次较全面的、概括性的介绍。

需要说明的是,本文仅是一篇普及全球液化天然气行业基本情况、基础知识的文章,文中的图表、数据和有关说法,全部来源于国际天然气联盟的《2021年世界液化天然气报告》。本文准备过程中和文章中的很多说法,使我联想起今年1月中旬的严寒和2月、3月我撰写及发表的几篇相关文章,感触良多。

一、世界液化天然气液化能力

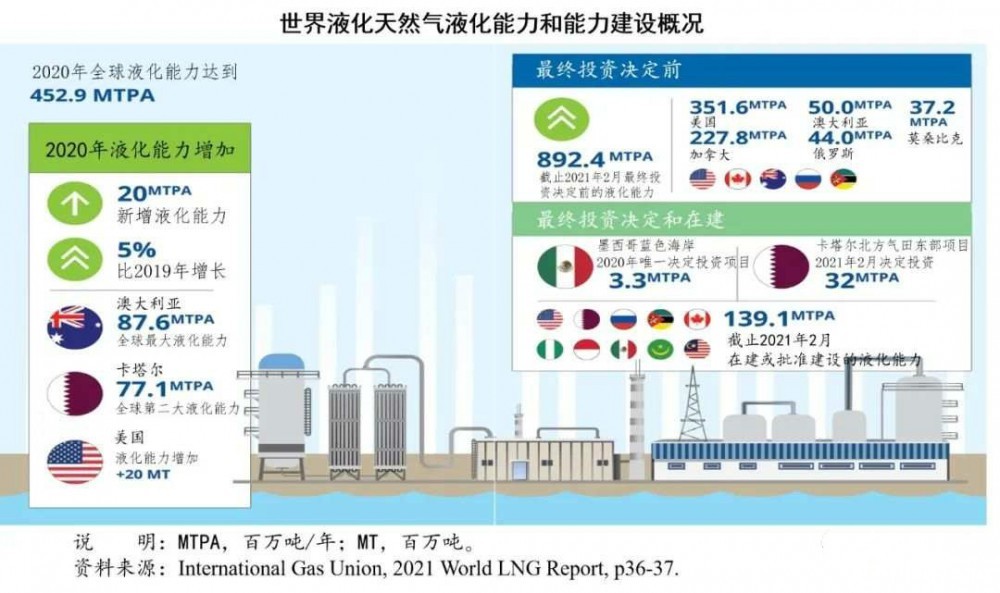

2020年,2000万吨/年液化产能上线,从而使得2020年底全球液化天然气液化产能增至4.529亿吨/年。

截至2021年2月,全球共有21个国家和地区拥有液化天然气出口设施。此外,阿根廷的探戈浮式液化天然气项目,由于与阿根廷国家石油公司终止租约,而没有投入使用。澳大利亚以8760万吨/年的液化能力排名世界第一,卡塔尔以7710万吨/年能力紧随其后,美国以6910万吨/年能力排名世界第三,2020年液化能力大幅增长了2000万吨/年。世界前三大液化天然气出口国,占目前全球液化天然气生产能力的一半以上。

2020年,全球液化天然气生产能力平均利用率为74.6%,而2019年为81.4%,其中有6个液化能力利用率超过90%的国家,包括巴布亚新几内亚、俄罗斯、卡塔尔、阿曼和阿拉伯联合酋长国。

2020年,液化能力的增长主要来自美国,具体包括,卡梅隆项目,2和3号生产线,800万吨/年;自由港项目,3号生产线,510万吨/年和埃尔巴岛项目,4至10号生产线,175万吨/年。上述三个项目,是全球仅有的在2020年开始商业运营的项目。

截至2021年2月,全球有1.373亿吨/年液化生产能力正在建设或已批准建设,其中约25.6%在北美,325万吨/年的墨西哥蓝色海岸项目是唯一在2020年获得批准的生产线;2021年2月,卡塔尔石油公司的北方气田东部项目做出了最终投资决定,为全球液化天然气生产能力增加了3200万吨/年。

目前,全球有多个液化天然气项目正在建设中,并将于2021年完工。预计今年开始商业运营的项目,包括美国的科珀斯克里斯蒂项目3号生产线(450万吨/年)、俄罗斯的Portovaya液化天然气项目1号生产线(150万吨/年)和亚马尔液化天然气项目4号生产线(90万吨/年)、印度尼西亚的森康液化天然气项目1号生产线(50万吨/年)和马来西亚的PFLNG Dua浮式项目(150万吨/年)。

与此同时,2021年有几个项目正在开展最终投资决定,其中,美国德克萨斯州的阿瑟港液化天然气项目两条生产线(1350万吨/年),将于2022年第一季度开工建设,业主单位桑普拉公司的目标是,2026年第1季度阿瑟港1号生产线投入生产,2026年下半年2号生产线投入生产;美国路易斯安那州的德里夫特伍德液化天然气1期项目(1100万吨/年),该项目有八条液化生产线,每一条生产线的能力为138万吨/年,因为新冠肺炎疫情和市场问题使得最终敲定商业协议更加困难,业主单位Tellurian公司已经将该项目的最终投资决定时间表从2020年推迟到2021年中期。此外,加拿大Goldboro 液化天然气项目(1000万吨/年)、Woodfibre 液化天然气项目(210万吨/年)和未来十年公司的Rio Grande液化天然气项目(2700万吨/年)的最终投资决定,也被推迟至2021年。

目前,有8.924亿吨/年的液化天然气液化能力处于最终投资决定前的阶段,其中美国占39.4%(3.516亿吨/年),加拿大占25.5%(2.278亿吨/年),澳大利亚占5.6%(5000万吨/年)。俄罗斯排名第四,为4400万吨/年。

二、世界液化天然气运输

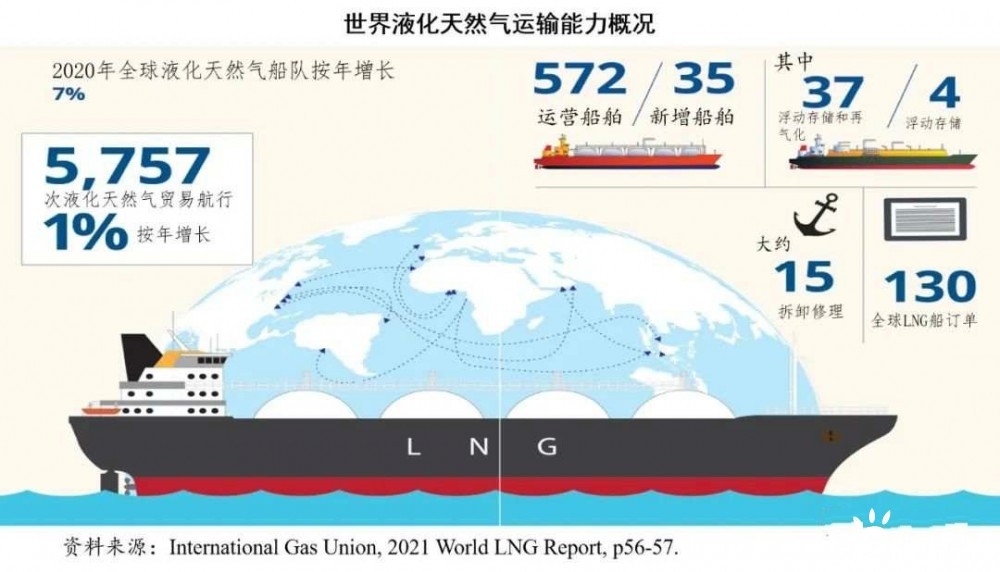

截至2020年底,全球液化天然气运输船队共交付35艘船舶,全部运营的船舶总计为572艘,其中包括37艘浮式储存和再气化装置、4艘浮式储存装置。与2019年相比,船队增长了7%,液化天然气运输量增长了1%。

从本世纪初开始,液化天然气航运市场迅速发展,在过去的十年里总体上呈上升趋势。2008年全球金融危机,导致订单放缓,2009年仅订购了一艘新建的液化天然气运输船,从而带来了2013年之前交付量短暂下降,但此后市场有所回升。近年来,液化天然气运输船的交付量,超过了以往的年度。

2020年交付的35艘新船中,除一艘外,其余都在17万立方米到18万立方米之间,这种规模的船舶仍在2016年巴拿马运河扩建后过境的限制范围内,同时最大限度地实现规模经济。与2007-2010年期间的趋势不同,随着时间的推移,更大型的船舶变得越来越常见,当时卡塔尔订购并接收了45艘大于20万立方米的Q级新船。

全球液化天然气船队相对年轻,这是过去20年里液化能力快速增长的结果。20年以下的船舶占现役船队的90%,较新的船舶更大、效率更高,在其使用寿命期内,经济性要高得多。只有11条现役船舶船龄在30岁或以上,其中5条已经转化为浮式储存和再气化装置、浮式储存装置。到2020年底,大约有15艘液化天然气船被搁置,进行拆卸或修理。

截至2020年底,全球有130艘液化天然气运输船正在建造中,这是一个相当大的数字,相当于目前正在使用船队的23%,这表明船东预期液化天然气贸易将继续增长,与液化能力的增长预期一致。然而,由于新冠肺炎疫情对市场的影响,2020年只有39艘液化天然气运输船订单,比2019年的50艘有所下降。2021年,预计有64艘船舶交付,其中8艘原本计划于2020年交付。目前的订单中,包括21艘破冰运输船,这是一种具有高度创新和资本密集型的船舶,具有穿越北极地区所需的能力。

2020年是温特图尔低压低速双燃料燃气柴油发动机(X-DF)推进系统的交付量,超过其他类型推进系统的第一年。利用提高燃油效率和降低排放的优势,到2020年底X-DF系统已订购了82套,并将在2021-2023年占据主导地位。目前,仍有19艘M型电子控制(ME-GI)系统船舶正在建造中。X-DF系统和M型电子控制(ME-GI)系统,代表着从过去流行的推进系统,即蒸汽轮机向双燃料柴油电力发动机(DFDE)的重大转变。韩国造船商,现代重工、三星重工和大宇造船,仍然是市场上排名前三的液化天然气运输船制造商。

除受液化天然气需求和液化天然气运输船队规模推动外,现货租船费率,主要受航运需求与供应之间平衡的影响。2020年初,贸易商尚不能确定新冠肺炎疫情的影响,蒸汽轮机船舶的费率为每天约7万美元,TFDE船舶为每天约9万美元,X-DF/ME-GI船舶为每天约10.5万美元。随着新冠肺炎疫情开始对液化天然气的需求产生实质性的影响,所有类型船舶的现货租赁费率逐渐下降,到2020年8月,蒸汽轮机的交易价格约为2万美元,TFDE的交易价格约为3万美元,X-DF/ME-GI的交易价格约为4万美元。由于太平洋和大西洋盆地之间的价差增加,从2020年8月中旬开始的供应紧张,导致液化天然气价格在临近12月份稳步攀升。随着全球液化天然气价格在2020年12月创下历史新高,租赁费率也随之上升,年底时蒸汽轮机的租金为105,000美元,TFDE为150,000美元,X-DF/ME-GI船舶的租金为165,000美元。

2020年,共有5757次液化天然气的贸易航行,比2019年的5701次仅增长1%,低增长率的主要原因,是新冠肺炎疫情对液化天然气需求的影响以及年初的暖冬。

三、世界液化天然气接收站

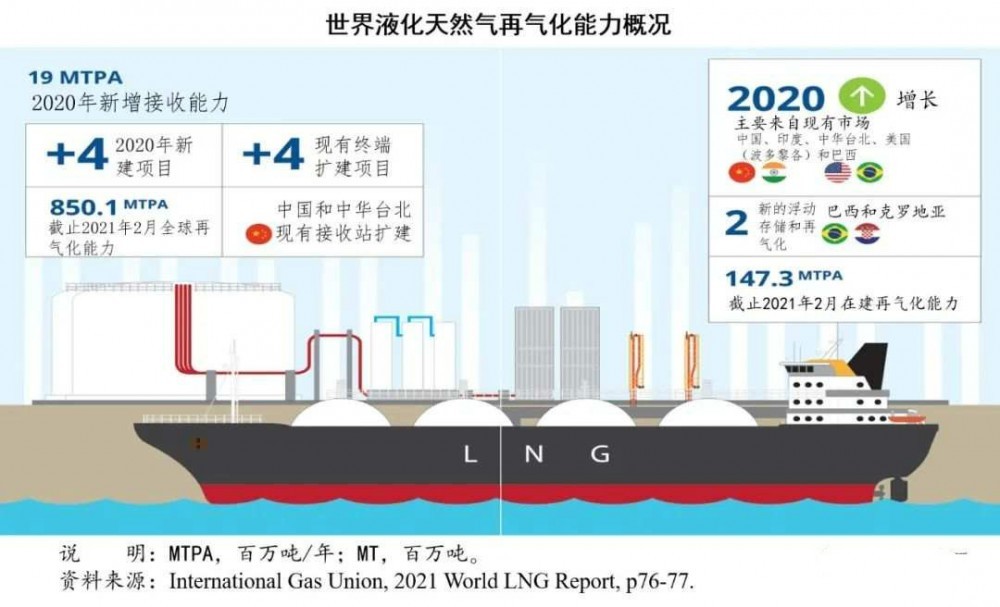

截至2021年2月,全球液化天然气再气化能力达到8.501亿吨/年的高位。在旺盛的天然气需求支撑下,液化天然气接收能力持续增长。进口能力的扩大,主要是由中国、印度、中华台北、美国(波多黎各)和巴西等现有液化天然气市场的推动。自2018年以来首次,新的进口市场出现,缅甸在2020年增加了第一个再气化码头,克罗地亚在2021年初增加了第一个再气化码头。

2020年,4个新码头和4个现有项目扩建完工,全球液化天然气再气化能力增加1900万吨/年。2020年新增的接收站大部分来自亚洲和亚太市场,印度和缅甸各增加了一个新的接收站。值得注意的是,2020年底和2021年初,巴西和克罗地亚投产了两个新的终端,浮式再气化终端项目也在不断增加。此外,正在进行的项目包括,印度启动两个浮式储存和再气化终端,巴基斯坦启动了一个更大接收能力的浮式储存和再气化终端。2020年,中国呈现了强劲的增长势头,截至年底成功扩建了3个现有终端,不过至少有5个原定于2020年启动的液化天然气接收站项目推迟到2021年,施工进度的延后很大程度上是受新冠肺炎疫情的直接影响,疫情导致全球供应链受到冲击,材料和零部件交付出现了延误。

现有的液化天然气进口市场,预计将在近期推动全球再气化能力的增加,亚洲的情况尤其如此,中国和印度正在建设大量的再气化项目,以支持强劲的天然气需求。在不久的将来,包括加纳、萨尔瓦多、塞浦路斯和尼加拉瓜在内的许多新的液化天然气进口国,预计也将为再气化能力的增长做出重大的贡献,这些市场都处于建设第一个液化天然气进口终端的最后阶段,这些终端都计划在未来两年内投入使用。其他几个新市场也计划增加再气化能力,包括科特迪瓦、摩洛哥和德国。不过,由于各种各样的挑战,如获取融资和适应与基础设施开发相关的法规等,许多这些市场的项目开发都经历了延迟。尽管存在这些挑战,随着液化天然气发电的发展,预计全球液化天然气市场每年将继续增加一到两个新的液化天然气进口国。

四、世界液化天然气贸易

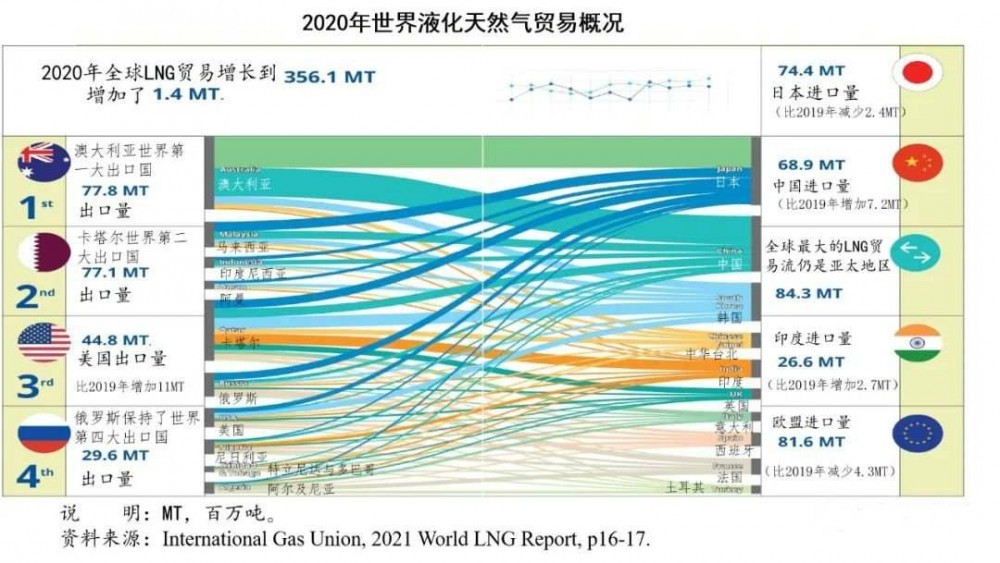

尽管新冠肺炎疫情对液化天然气的需求和供应产生了影响,但全球液化天然气贸易在2020年继续保持上升趋势,达到3.561亿吨。然而,与2019年增长4090万吨相比,2020年的贸易增量要小得多,仅为140万吨。

出口增长,主要由美国(+1100万吨)和澳大利亚(+240万吨)推动。澳大利亚超过卡塔尔,成为世界最大的液化天然气出口国,2020年出口量为7780万吨,而2019年为7540万吨,卡塔尔的出口量从2019年的7780万吨下降到2020年的7710万吨,减少了70万吨。美国仍然是世界第三大液化天然气出口国,2020年出口量为4480万吨。俄罗斯保持了第四大出口国的地位,2020年出口量为2960万吨。最大的出口地区,仍然是亚太地区,2020年出口总量为1.312亿吨,比2019年减少了60万吨。

由于技术问题、新冠肺炎疫情带来的需求下降、价格变化带来的商业挑战以及原料气等多种因素的影响,2020年许多出口市场液化天然气出口量低于2019年。出口量下降最大的国家,是特立尼达和多巴哥(-240万吨)、马来西亚(-240万吨)、埃及(-210万吨)、阿尔及利亚(-170万吨)和挪威(-160万吨)。

2019年,全球液化天然气净进口的增长主要由欧洲推动;而2020年,净进口的增长主要由中国、印度、中华台北和韩国等主要液化天然气买家推动,它们的净进口总量增加了1170万吨。虽然与2019年相比略降120万吨,亚太地区仍是世界最大的液化天然气净进口地区,2020年为1.471亿万吨。作为净进口地区,亚洲只是世界第二大液化天然气进口地区,总量为1.073亿吨,比2019年增加950万吨,增长是由中国(+720万吨)和印度(+270万吨)净进口的增加而推动的。2020年,亚洲唯一的新进口市场是缅甸,2020年进口了20万吨液化天然气。

2020年,全球最大的液化天然气贸易流动路线,仍然是亚太地区的内部贸易(8430万吨),主要是受澳大利亚向日本(2900万吨)和韩国(800万吨)出口持续增长的推动。与2019年的情况一样,亚太地区大部分剩余液化天然气供应最终流向了亚洲,成为2020年全球第二大液化天然气贸易流量,总量为4640万吨,其中仅从澳大利亚流向中国的就有2970万吨。

第三大贸易流是从中东到亚太地区,总量为3390万吨,其中大部分来自卡塔尔。从中东到亚洲的液化天然气贸易流量也很大,2020年为3310万吨,主要是由卡塔尔和阿拉伯联合酋长国到印度和巴基斯坦。

2020年,喀麦隆、赤道几内亚、尼日利亚、阿尔及利亚和埃及液化天然气出口减少,非洲的液化天然气出口主要流向欧洲和亚洲(分别为2240万吨和1200万吨)。欧洲从非洲进口的液化天然气,不得不与来自美国的低成本商品竞争,从而带来了从非洲进口液化天然气的下降。尽管印度仍然是非洲液化天然气出口的一个大客户,但与2019年相比,数量也有所下降,因为印度从卡塔尔获得了更多的液化天然气。2020年,中国从俄罗斯进口液化天然气数量增加,从非洲进口减少。不过,2020年亚太地区从非洲进口的液化天然气从346万吨增加到370万吨,主要是受尼日利亚流入日本液化天然气数量小幅增加的推动。

来自北美的液化天然气,主要流入欧洲(1850万吨,高于2019年的1270万吨)和亚太地区(1270万吨,高于2019年的950万吨)。美国对欧洲的新增出口中,有很大一部分进入了西班牙、英国和土耳其,亚太地区主要流入日本和韩国。

前苏联/俄罗斯的液化天然气出口,同样集中在欧洲(1260万吨,比2019年的1510万吨减少)和亚太地区(1070万吨,比2019年的880万吨增加)。2020年,中华台北从俄罗斯进口的液化天然气增加;而与2019年相比,俄罗斯对法国、荷兰、比利时出口的液化天然气均有所下降。

由于特立尼达和多巴哥液化天然气出口量的减少,拉丁美洲液化天然气的出口略有下降(从2019年的260万吨下降到220万吨),其中出口欧洲的液化天然气减少了190万吨,出口北美的液化天然气减少了50万吨,而出口亚太地区的液化天然气小幅增长60万吨,主要是出口到韩国。

最后,欧洲液化天然气出口仍在欧洲范围之内(300万吨),挪威液化天然气出口的下降主要是面向其他欧洲市场,其中大部分出口到立陶宛、法国、西班牙和荷兰。

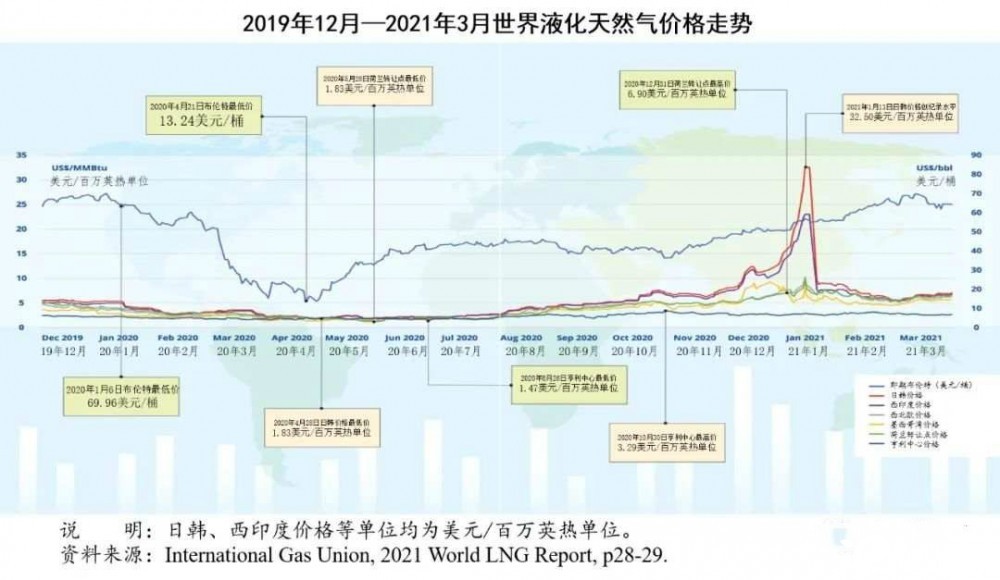

五、世界液化天然气价格

2020年的全球液化天然气市场经历了一个多事之秋,期间大西洋和亚太盆地的现货价格在前六个月暴跌至创纪录的低点,然后在2021年初展开了一场惊心动魄的反弹,创下了多年来的新高。

2020年初,作为东北亚地区液化天然气价格基准的日韩价格,为5.26美元/百万英热单位,4月28日降至1.82美元/百万英热单位。

在供应充足的现货液化天然气市场,由于冬季比往常温和,澳大利亚、俄罗斯和美国产量增加,而日本、韩国、中华台北、中国和印度等亚洲主要进口国的购买意愿有限,新冠肺炎疫情大流行进一步加剧了供应过剩。大规模的需求减少,导致终端用户推迟并取消了现货和长约,从而进一步压低了液化天然气现货价格。在亚洲和欧洲供应失衡的情况下,2020年4月至7月间,日韩价格一直在与美国天然气价格持平的水平徘徊。由于缺乏潜在利润,2020年5月至10月的装船期间,至少有172批美国液化天然气船货被取消。

2020年前9个月,印度发电用液化天然气需求显著增加,因为发电厂希望利用创纪录的液化天然气现货价格,帮助提高利润率。2020年前三个季度,印度燃气发电厂的平均装机容量为6.1 吉瓦,比去年同期增加了600兆瓦。相比之下,相同的三个季度,燃煤电厂的平均发电能力为106吉瓦,同比下降了11吉瓦。2020年4月23日,反映运往印度和中东的液化天然气现货价格指数,普氏西印度价格创下了1.76美元/百万英热单位的历史低点。由于冬季气温高于往年,澳大利亚和美国的额外供应以及新冠肺炎疫情导致的需求减少,2020年1至10月交付液化天然气的西印度价格,从2019年的5.62美元/百万英热单位降至3.17美元/百万英热单位。

整个夏季,美国液化天然气船货订单的取消开始重新平衡市场,但全球液化天然气液化设施的一系列生产问题,引发了前所未有的供应不足,推动了价格的上涨,这些问题包括2020年8月美国和澳大利亚液化设施的中断,9月挪威项目的关闭,以及11月卡塔尔、马来西亚和尼日利亚液化设施出现的问题。

由于新冠肺炎引发的需求下降以及合同规定的液化天然气进口义务导致库存膨胀,2020年前三个季度,日本、韩国和中华台北平均液化天然气库存水平比5年均值高出30%以上。不过,随着冬季的到来,日本、韩国和中华台北的库存水平迅速下降到约100亿立方米,略低于5年平均水平。2020年12月中旬,席卷该地区的一股前所未有的寒流,以及上述生产问题,推动了东北亚地区的库存下降到更低的水平。

巴拿马运河的拥堵,也限制了来自大西洋地区的供应,船只面临绕道好望角进入亚洲的较长航线。2020年第四季度,通过巴拿马运河平均需要84小时(约3.5天),这比一年前增加了16小时,增幅为23%。运河的这些特殊等待时间,迫使许多美国液化天然气出口商制定了一条通往亚洲的更长、更昂贵的航线,要么绕过南非好望角向南航行,要么穿过地中海和苏伊士运河向东航行。截至去年冬天,好望角附近的液化天然气运输量同比增长了一倍多,每天约有1.2艘船只绕行。因此,现货航运市场大幅收紧,2021年1月11日大西洋盆地租船费率,达到创纪录的300,000美元/天,从而使得利用较长的好望角航线将货物运往亚洲的运输成本,高达6美元/百万英热单位。

此外,随着东京、首尔和北京等主要城市2021年1月遭遇几十年来最严重的寒流,亚洲下游的天然气和电力价格大幅度上涨。据报道,日本东京电力公司寻求从私营企业购买电力,上一次出现这种做法是在2011年福岛核反应堆事故之后。根据日本电力交易所的数据,2021年1月13日,日本24小时平均电价为154.47日元/千瓦时,相当于432美元/百万英热单位,比12月1日5.81日元/千瓦时的价格上涨了25倍多。年底前,中国京津冀北部地区液化天然气卡车运输价格,飙升至人民币1万元/吨(合29.60美元/百万英热单位)左右,较去年12月中旬的5,000-6,000元人民币/吨上涨近一倍。

由于下游天然气和电力价格的飙升,东北亚地区的最终用户在2021年1月和2月增加了对现货液化天然气船货的寻找。2021年1月13日,2月份日韩价格升至创纪录的32.5美元/百万英热单位。现货市场的溢价,也因价格的上涨而扩大至历史最高水平,上半年和下半年之间的价差达到13.45美元/百万英热单位。随着寒流的结束、大西洋船货抵达亚洲以及大幅的现货溢价,意味着3月和4月的交货价格显著降低,2021年2月26日,4月份的日韩价格估计为5.72美元/百万英热单位。

尽管2020年底价格快速上涨,但2020年全年日韩液化天然气价格的年化波动率为0.505,低于布伦特原油、美国亨利中心天然气基准价的0.707和0.637。

2020年,普氏在亚太现货市场发布了1031次投标、报价和交易,而2019年为1682次。由于整体现货液化天然气需求受到疫情和季节性交易减少的显著影响,亚太现货市场发布的投标、报价和交易数量,在2020年5月降至最低水平,6-8月期间,由于美国取消船货,现货供应受到重创,成交量仍然相对较低。

不过,因为中国从疫情中强劲复苏以及更高的物流灵活性,对寻求向东北亚运送液化天然气船货的企业,具有强大的吸引力。在亚太现货市场报告的38船现货交易中,有51%交付给了中国港口,30%交付给了日本港口。此外,在亚太现货市场的所有投标中,有52%的中国卸货港被提名为主要卸货港;相比之下,日本和韩国的港口分别为20%和13%。

正在加载...

正在加载...