切换行业

切换行业

2021年两会《政府工作报告》中提到的“碳达峰”“碳中和”两个词一经问世迅速火遍全国。科学数据证明,当前严重威胁人类生存与发展的气候变化主要是由工业革命以来人类活动制造的二氧化碳排放所致。应对气候变化的关键在于“控碳”,其必由之路是先实现“碳达峰”,而后实现“碳中和”。那么“碳达峰、碳中和”作为国家战略,将会对我国能源化工行业,特别是天然气行业产生哪些深刻的影响呢?

本文,基于在某省燃气集团“十四五”发展战略规划项目的研究成果之上,试图对“两碳目标”下的我国天然气行业未来发展趋势进行初步研判。

一、什么是“碳达峰、碳中和”?

所谓“碳达峰”,是指二氧化碳年排放总量在某一个时期达到历史最高值,达到峰值之后逐步降低;而所谓“碳中和”,则是指国家、企业或个人在一定时间内直接或间接产生的二氧化碳或温室气体排放总量,通过植树造林、节能减排等形式,实现正负抵消,达到相对“零排放”。

2020年9月22日,国家主席习近平在联合国大会上表示:“中国将提高国家自主贡献力度,采取更加有力的政策和措施,二氧化碳排放力争于2030年前达到峰值,争取在2060年前实现碳中和”。2021年两会上,我国正式提出“二氧化碳排放力争于2030年前达到峰值,努力争取2060年前实现碳中和”的目标承诺,“做好碳达峰、碳中和工作”被列为2021年政府重点工作任务,“十四五”规划也将“加快推动绿色低碳发展”列入其中。“十四五”期间,我国将进入碳排放达峰的关键时期,“碳达峰、碳中和”将对我国能源和化工行业中长期发展产生一系列深刻的影响。

二、我国天然气行业现状分析

01、我国天然气行业市场规模分析

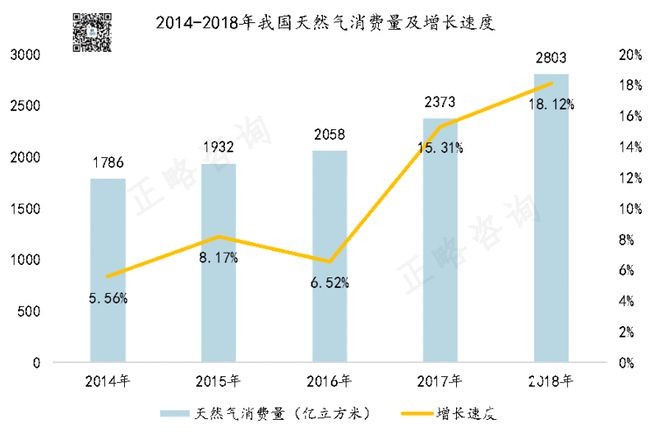

公开数据显示,2014-2018年,我国天然气销售市场规模呈大幅上涨的态势,年均复合增长率约为11.6%;从消费量上看,我国的天然气消费量规模也呈现稳步上涨的趋势,年均复合增长率约为9.4%,近五年增速保持在5%以上。

数据来源:2014—2018年能源年鉴制图:正略咨询

数据来源:2014—2018年能源年鉴制图:正略咨询

02、天然气在能源消费中的占比

根据正略咨询的研究发现,近年来天然气在我国一次能源消费中的占比逐步提升,从2014年的6%增长至2018年的7.8%,但相较于欧美发达国家水平(2018年天然气在美国一次能源消费中占比为31%)依然有很大差距,预计未来仍然有较大上升空间。根据预测,正略咨询认为,到2040年,我国一次能源消费中天然气的占比将提升到14%左右。

数据来源:2014—2018年能源年鉴制图:正略咨询

数据来源:2018年BP能源报告制图:正略咨询

三、我国天然气行业发展趋势判断

“碳达峰、碳中和”目标的提出,对天然气行业发展产生了深刻的影响。基于充分的行业研究分析,正略咨询对我国天然气行业未来的发展趋势做出如下判断:

判断一:从近中期来看,我国天然气消费市场仍将有10年至15年的稳健增长期

正略咨询研究认为,在“碳达峰、碳中和”的明确目标下,非化石能源,尤其是可再生能源,将成为我国能源体系的基石。然而可再生能源完全替代传统化石能源仍要加以时日,还需要中间路线来进行过渡。从能源属性上看,天然气碳排放系数为1.6tCO2/tce,相比煤炭、石油碳排放压力较小。因此,正略咨询认为天然气仍是化石能源向非化石能源过渡阶段的最优选择之一,达峰前仍将是我国能源体系“碳减排”的重要抓手。

“十四五”时期,我国天然气消费将迈入“中速”增长阶段,预计年均增速将从10.6%下降至7%左右。总的来看,天然气消费虽然已经度过高速增长期,但预计仍有10到15年的稳健增长期。

判断二:与“碳达峰、碳中和”目标发布前相比,我国天然气消费的“长尾”将变短

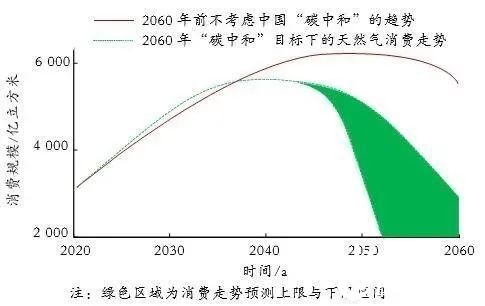

正略咨询研究认为,与发布“碳达峰、碳中和”目标前的预测相比,中国天然气消费市场的发展还将呈现“早达峰、高点低、平台缩小、更早更快下坡”的发展特点,即“长尾”变短。

国内一些著名行业专家和研究机构认为,中国天然气应在2035年甚至更早实现“达峰”,最早的达峰时点是2030年左右;2050年的消费规模应在3000亿立方米,较低的消费总量在1000亿立方米左右。全球能源互联网发展合作组织于2021年3月发布的《中国2060年前碳中和研究报告》中对中国化石能源达峰的高点、时点做出了预测:化石能源消费总量于2028年左右达峰,其中天然气消费总量2035年前后达到峰值,峰值高点约5000亿立方米。

图源:全国能源信息平台

四、我国天然气企业发展方向建议

正略咨询建议,基于当前国内外政治、经济形势的不断变化以及“碳达峰、碳中和”强力政策的出台,天然气从业企业应充分抓住行业发展的机遇期、窗口期,有效应对来自内外部的多重挑战,基于自身的资源禀赋和能力状况,审慎制定“十四五”期间的企业战略和发展路径,做到“战略先行、战略引领”。正略咨询认为“十四五”期间天然气企业需要重点关注的发展方向包括:

01、深化上中下游全产业链合作

从近年来的发展趋势看,在新的市场格局下,上中下游各方互相渗透,传统供用气企业的客户关系需要重塑,由原来单纯的买卖关系转变为竞争合作关系。

例如,新奥集团与SK E&S合作积极布局中游LNG接收站业务;中国燃气与中石化签订合作协议,双方将在气源采购、LNG接收站、中端加气站等方面进行深度合作;山西国新能源与山西燃气集团重组成立山西华新燃气集团,打造省级天然气全产业链旗舰企业等。

上中下游企业的深度合作,有利于打通天然气全产业链,构建和谐的天然气产业生态,共同促进产业的健康稳定发展。

02、重视非常规天然气的有效利用

“十四五”期间,除了常规天然气之外,天然气企业应更加重视对非常规天然气(页岩气、煤层气、致密砂岩气)的开采和利用。数据显示,我国常规天然气储量位居世界第13位,而页岩气的储量位居世界首位。2015-2019年间,页岩气产量从46亿立方米增长至154亿立方米,占天然气产量总量的比重从3.42%增长至8.69%。

随着开采技术的不断成熟,以页岩气为首的非常规天然气开采成本有望进一步下降,而非常规天然气的有效利用,可以在一定程度上缓解常规天然气的周期性“气荒”问题,因此建议天然气企业加大对非常规天然气的关注力度,积极参与对非常规天然气的开采和利用。

03、积极拓展分布式能源项目

天然气分布式能源是指以天然气为燃料,通过冷、热、电三联供等方式实现能源的梯级利用,综合能源利用效率在70%以上,并在负荷中心就近实现现代能源供应方式。与传统的集中式能源系统相比,天然气分布式能源具有节省输配电投资、提高能源利用效率、实现对天然气和电力双重“削峰填谷”、设备启停灵活、提高系统供能的可靠性和安全性、节能环保等优势。

当前我国天然气分布式能源发展仍处于起步阶段,仍然存在盈利性较差、配套政策机制不完善、并网上网存在不确定性以及核心技术受制于人等问题,但随着政策和机制的逐步完善,我国天然气分布式能源将进入新一轮的布局窗口期,预计未来几年我国天然气分布式能源将进入快速发展期。因此,正略咨询建议天然气企业在“十四五”期间加大对分布式能源项目的拓展力度,积极积累项目经验,储备核心技术,抓住天然气分布式能源发展的机遇期、窗口期,实现跨越式发展。

04、审慎布局其他可再生能源业务

尽管正略咨询判断在“两碳目标”影响下,天然气消费仍将有10到15年的稳健增长期,但从远期来看,化石能源消费必然会逐步被其它可再生能源所替代。2021年3月,国家能源局新能源和可再生能源司司长李创军表示,“十四五”时期我国可再生能源发展将进入一个新阶段,可再生能源在能源消费中的占比将持续提升,到“十四五”末,预计可再生能源在一次能源消费增量中的比重将超过50%。

因此,正略咨询建议天然气企业在大力发展天然气业务的同时,根据自身所处区位的资源禀赋和产业环境,适时超前布局可再生能源业务。建议考虑的方向包括氢能、地热能、风能、生物质能、太阳能等细分领域,通过打造标杆项目,积累经验、培育团队、打造品牌,确保企业获得长远的健康可持续发展。

正在加载...

正在加载...