切换行业

切换行业

多元化气源、加速能源转型、提高能效。

在俄乌冲突持续之际,饱受能源价格剧烈波动和供应危机困扰的欧洲正在努力摆脱俄罗斯能源。

3月8日,欧盟委员会发布能源独立路线图,力求从天然气开始,在2030年前摆脱对俄罗斯的能源进口依赖。这份行动计划名为《欧洲廉价、安全、可持续能源联合行动》(REPowerEU: Joint European action for more affordable, secure and sustainable energy)。

根据该《行动计划》,欧盟计划多元化进口气源、加速可再生天然气开发、减少供暖、发电环节的天然气使用,从而降低对俄罗斯进口天然气的依赖。在2022年底前,减少三分之二的俄气进口。面向未来,欧盟还将采取加速可再生能源的开发,多元化能源供应、提高能效等措施来降低对俄罗斯能源的依赖。

欧盟委员会主席范德莱恩(von der Leyen)表示,我们不能依赖一个时常威胁欧盟的能源供应者,必须独立于俄罗斯进口的石油、天然气和煤炭,需要立刻行动起来缓解能源价格上涨的影响,在下一个冬天多元化天然气来源,并加速能源转型。我们越快转向可再生能源、水电并提高能效,就越早能真正独立掌控我们的能源系统。

欧盟能源委员西姆森(Kadri Simson)表示,俄罗斯入侵乌克兰加剧了欧洲能源供应紧张状况,并把能源价格推至前所未有的水平。这个冬天接下来几个星期欧洲还有足够的天然气,但需要为下个冬天紧急储气。委员会建议到10月1日前,欧盟储气水平要达到总库容的90%,行动方案里还提出了价格监管、国家援助和税收措施,以保护欧洲家庭和企业免受异常能源高价的影响。

欧洲有多依赖俄罗斯能源?

这并不是一个可以轻易实现的路线图,首要原因在于欧盟依然在大量进口化石能源,并且严重依赖来自俄罗斯的进口。

根据欧洲委员会披露的信息,过去五年里,尽管可再生能源比例不断提高,欧洲能源消费中依然有57%到60%是化石能源,而其中绝大部分依靠进口。具体而言,天然气、石油和煤炭的进口比例分别高达90%、97%和70%。

而俄罗斯在这三大化石能源领域都是欧盟的第一大进口国。天然气方面,2021年俄气占欧盟进口天然气的45%,过去几年平均在40%左右,其他主要进口国是挪威(23%)、阿尔及利亚(12%)、美国(6%)和卡塔尔(5%)。

2021年欧盟进口天然气来源占比 来源:欧盟委员会

原油方面,俄油占欧盟原油进口的27%,其他主要进口国包括挪威(8%)、哈萨克斯坦(8%)和美国(8%)。

煤炭方面,俄煤占欧盟硬煤进口的46%,其次是美国(15%)和澳大利亚(13%)。

能源危机不仅体现在供应,价格波动也在不断提高着欧盟国家的用能成本。

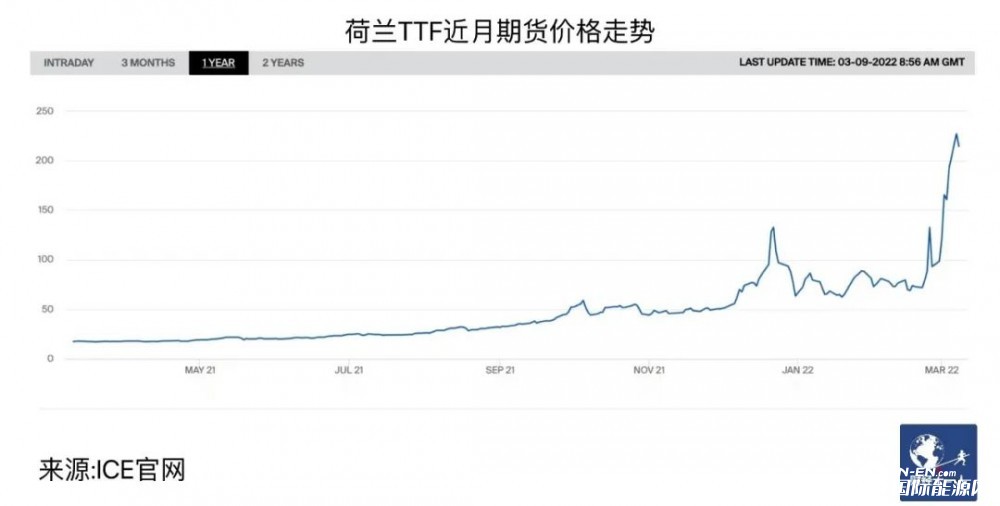

天然气方面,欧洲天然气价格标杆,荷兰TTF天然气价格近月期货在3月7日一度攀升至345欧元/兆瓦时的历史最高价,当前仍在200欧元/兆瓦时的高价波动。而2021年3月,TTF天然气近月期货价格仅为17欧元/兆瓦时左右。

荷兰TTF天然气主力期货价格近一年走势 来源:ICE官网

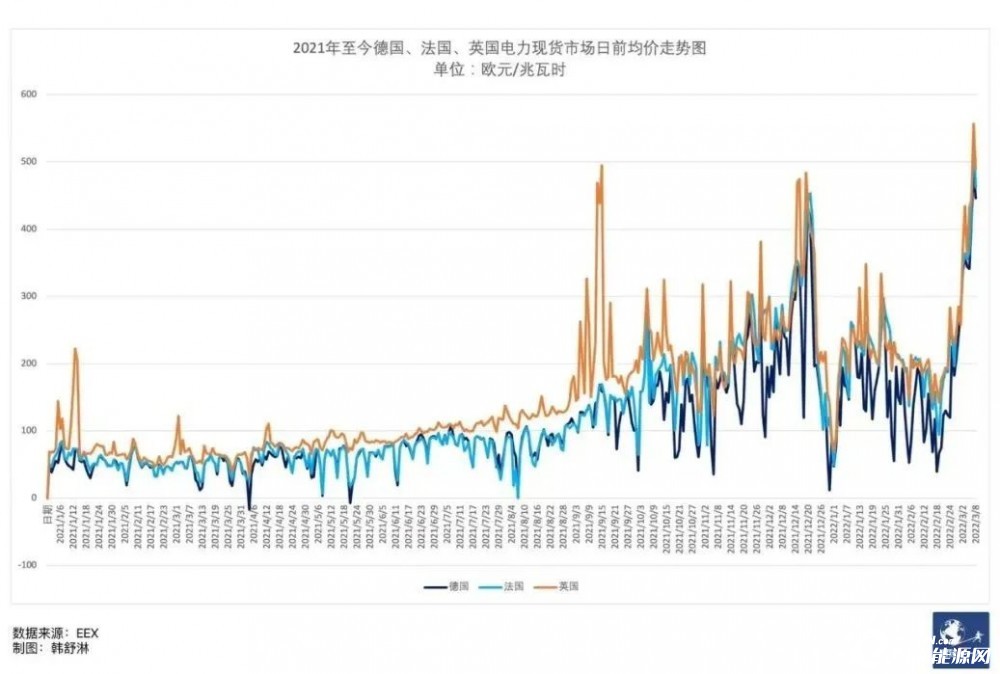

天然气价格波动伴随着其他替代能源的不足,也推高了欧洲电力价格。最近一周,德国、法国、英国等主要西欧国家的电力现货市场日前均价在400欧元/兆瓦时至500欧元/兆瓦时附近高位波动,是去年同期的8到10倍。

西欧国家2021年至今日前现货市场均价走势 来源:EEX

电力现货市场价格为电力市场主体买卖的批发价格,其波动幅度并不会直接传导至零售端的普通消费者,但工商业和家庭用能成本增加已经板上钉钉。

欧洲中央银行预计,能源成本上涨将导致欧洲2022年GDP增速减缓0.5个百分点。

欧盟将如何实现能源独立?

欧洲面临能源价格和供应的双重危机,又对自己的主要供能者俄罗斯施加了各种制裁措施,这样的背景下,欧盟出台了这份旨在摆脱对俄罗斯化石能源依赖、提高能源独立自主的行动计划。

欧盟的当务之急是应对价格波动影响和确保近期的天然气供应。

价格方面,欧盟表示,成员国可以为弱势消费者、家庭和小微企业制定管制价格,考虑对暴利施加临时税收措施,将其收益重新分配给消费者。欧盟国家援助规则(EU state aid rules)也可以向受高能源价格影响的公司提供短期支持,欧盟委员会还将与成员国就新的国家临时危机援助框架的需求和范围进行磋商,向受高能源价格影响公司提供援助。

在冬季,天然气支持的取暖和天然气发电对欧盟的能源安全至关重要,如何度过下一个冬天也是欧盟要考虑的问题,欧盟首先从提高储气库库容着手。

当前,欧盟储气库的储气水平不足总容量的30%,为历史低位,尽管应对这个即将过去的冬天安全无虞,但下一个冬天如果减少了俄气进口,仍有巨大的保供压力。

一般而言,储气库的天然气在冬季可以提供25%到30%的天然气供应,欧盟此次提出,今后每年的10月1日前要将储气库的库容充满至总库容的90%以上。

长远来看,欧盟计划从两方面着手摆脱对俄能源依赖:一是多元化进口天然气气源,二是加速能源转型,提高能效,减少对化石能源的依赖。

根据牛津能源研究所此前的估计,2021年俄罗斯向欧洲出口管道天然气和LNG合计超过1400亿立方米。欧盟要摆脱对俄罗斯的依赖,首先需要解决天然气的供应问题。

气源方面,欧盟计划增加液化天然气(LNG)和其他管道气的进口。其中LNG的主要气源国包括卡塔尔、美国、埃及和西非,管道气的气源国主要包括阿塞拜疆、阿尔及利亚和挪威等国。欧盟计划LNG和管道气能够每年分别新增500亿立方米和100亿立方米的供应。

其次是增加可再生气源,即生物质和氢能。欧盟计划到2030年,生物质天然气能够每年达到350亿立方米的产量。氢能方面,到2030年能够提到250亿到500亿立方米的天然气。

增加气源的同时,欧盟还将加速能源转型,促进电气化水平,加速新能源发展替代化石能源,并提高能效,从而减少对天然气的依赖。

能源转型速度无疑是最大的变量,欧盟预计,其风电和光伏装机容量到2025年将翻倍,2030年达到目前的三倍,替代1700亿立方米的天然气需求。这意味着新增4.8亿千瓦的风机和4.2亿千瓦的光伏装机,并且还将增加氢能的供应。

能效方面,欧盟计划到2030年通过提升能效,减少380亿立方米的天然气需求,并通过安装3000万台新的高效热泵,减少350亿立方米天然气需求。根据欧盟的测算,建筑取暖每降低1度,可以节约100亿立方米天然气需求。

此外,在工业方面,欧盟还将推动高排放行业的转型,减少化石能源使用,转而使用氢能和电力,进一步减少对化石能源的依赖。

能源转型:短期问题比长期问题更难办

欧盟颇有雄心的能源独立路线图,在当前的市场环境下仍将面临许多困难。

路孚特首席分析师、牛津能源研究所研究员秦炎对《财经十一人》分析,欧盟的路线图着重于短期和长期两个方面,其长期目标通过提高能效、发展新能源来减少天然气消费更容易实现,而短期关于天然气供应多元化的方案实施起来难度很大。

具体而言,如欧盟希望每年新增500亿立方米LNG进口,这需要数十艘LNG运输船才能补上缺口,而且还需要欧洲LNG接收站的基础设施能够跟上,这并不容易。管道气的提升空间也非常有限。因此,短期内要减少天然气消费,更有可能出现如布鲁盖尔(Bruegel)智库所分析的导致工厂部分停产、建筑限制供暖,出现欧洲版的“有序用电、有序用气”。

其次,转型还将带来更高的成本。秦炎分析认为,如果欧洲今年要从非俄国家加大进口LNG,从美国,中东, 西非进口,将导致已经供需偏紧的全球LNG市场雪上加霜,价格只会更高,所以欧洲要支付的成本也更高。欧计划算在10月份前提高天然气储存量到90%,意味着大约新增近800TWh天然气,按照现在TTF 200欧元MWh的价位,花费将达到约1600亿欧元。

不仅如此,高企的气价也会推高电价,两者进一步推高欧盟国家的通胀水平。此外,长期目标中有关氢能目标,目前并没有考虑到增加热泵和氢能设施对于用电量需求的影响。

综合来看,秦炎认为,该《行动计划》更大的意义在于凝聚欧盟成员国,并进一步推进此前欧委会提出的绿色新政目标(Fit for 55),总体来看,方案提出了很好的框架,但仍缺乏措施细节。

正在加载...

正在加载...