切换行业

切换行业

好久没关注到长江内河接收站的动静和消息了。

最近,永卓控股发布一个新闻稿,5月11日,江苏永谐液化天然气有限公司高管见面会举行。中石化沿江LNG工作组组长、永卓控股高管等参加会议。

根据消息,5月10日,项目合资公司——江苏永谐液化天然气有限公司顺利取得了营业执照。

而这个江苏永谐公司正是为张家港海进江LNG接收站项目注册成立。

这也意味着交通部2018年编制的《全国沿海与内河LNG码头布局方案(2035年)》中的苏州港长江接收站确定投资方。

1、张家港海进江LNG接收站,玩家是谁?

根据张家港市人民政府公布的《张家港海进江LNG接收站项目(苏州LNG储备中心)环境影响评价信息》,张家港项目全称是张家港海进江LNG接收站项目(苏州LNG储备中心),地点位于苏州市张家港市南丰镇现代农业示范园区。

项目占地约528亩,项目总投资约50亿元,拟建设3座22万方全容式混凝土储罐,建设规模为300万吨/年,其中气化外输量220万吨/年,液态外输量80万吨/年。本项目主要包括接收站工程、码头工程和配套外输管线。

同时拟建设两个4万方LNG泊位及配套设施,水工结构兼顾5万吨级,远期最大可停靠8万方LNG船舶,设计吞吐量330万吨/年,其中接卸量为300万吨/年,出口30万吨/年。

项目配套外输管线共两路,其中拟建设一路10.0Mpa、DN1000,总长度约6.3公里,至七干河设分输站一座,出分输站后接入沿海管网或国家管网。

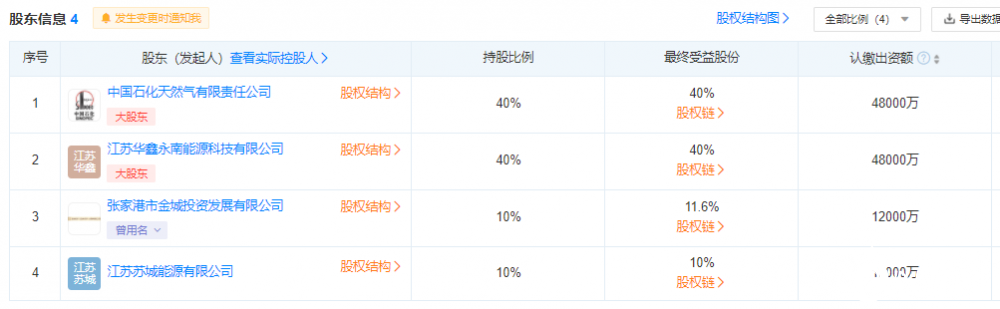

项目公司的股东方有四家,大股东便是中石化,占比40%,江苏华鑫,占比40%。

江苏华鑫的股东是江苏永钢集团,再往上便是永卓控股。

2021年12月,永卓控股在永钢集团基础上创建成立,旗下整合形成钢铁制造、新能源、赋能制造、环保、建筑、金融贸易等六个产业板块,2021年营业收入1205亿元。

2、长江内河LNG接收站整体规划布局

伴随着2017年冬季全国较大面积的天然气供应紧张,各类天然气政策相继出台,此前进展缓慢的LNG接收站进入快速启动阶段,扩建、新建项目如雨后春笋。

在此背景下,为了指导全国沿海和内河港口LNG码头合理布局,促进LNG码头有序建设、健康发展,保障国家天然气供应运输安全,交通运输部在全国各地进行了走访和调研,并组织编制了《全国沿海与内河码头布局方案(2035年)(征求意见稿)》(下文简称“征求意见稿”)。

《全国沿海与内河LNG码头布局方案(2035年)》在2018年已进行了多次征求意见,仍在走内部发文程序,有可能会在2019年择机出台。

征求意见稿提及,自2006年开始,我国沿海LNG泊位建设就已快速发展十余年,进口LNG呈现需求旺、增速快的特征,LNG供应及接收设施建设存在主要问题:

--LNG接收设施“南多北少”,与“北高南低”的天然气消费格局不相适应。环渤海、长三角地区天然气消费在冬季相对集中,LNG接收设施能力在冬季出现紧张状况,此外,内河LNG泊位建设尚处于空白。

--沿海LNG泊位及配套储运设施缺乏规模化储运综合能力,普遍不具备调峰能力。当前已建LNG接收站均配套1个接卸泊位,规模化、集约化程度不高;LNG泊位后方配套储罐以3-4个16万方的罐容为主,仅供正常生产周转使用,不具备规模化的储备能力;个别港址管线已无扩建余地或尚未建设配套管线,运输能力受限。

--少数LNG泊位运营与相关码头船舶进出作业产生干扰的问题逐步凸显。

--受储罐、运输条件等多因素影响,LNG泊位能力尚未得到充分释放。LNG接收站接收能力的发挥受泊位通过能力、储罐周转率及罐容、气化能力及管线外输能力等多环节影响。

布局方案中除规划沿海LNG码头外,还特别重点考虑了长江干线布局方案。

重点研究接近长江中下游湖北(宜昌三峡大坝以下)、湖南、江西、安徽、江苏等5各省份的沿江LNG码头布局方案。

按照规划引导、规模适度、集约布局的原则,重点规划在上述5省市布局沿江二程接卸LNG码头,南京以下预留一程接卸可能。考虑到内河LNG码头还处于起步阶段,原则上各省择优布局1-2处港址。

具体的布局方案如下:

湖北省:武汉港布局1处港址,重点服务湖北本省液态及储气调峰需要。

湖南省:岳阳港布局1处港址,重点服务湖南本省液态及储气调峰需要。

江西省:九江港布局1处港址,重点服务江西本省液态及储气调峰需要。

安徽省:芜湖港布局1处港址,重点服务安徽本省液态及储气调峰需要。

江苏省:无锡(江阴港)、苏州港各布局1处港址,重点服务江苏省苏南地区液态及储气调峰需要。

3、最大仅4万方运输船!长江LNG接收站困局如何破?

长江内河接收站最大不确定性因素是允许进江LNG运输船的大小,受制于沿途的航道深度、跨江大桥高度、政府安全监管等。

2021年9月,千呼万唤,江苏海事局、江苏省交通运输厅组织编制了《长江江苏段载运散装液化天然气船舶航行、停泊、作业安全保障措施(试行)》。对落实LNG船舶运输企业安全生产主体责任,保障LNG船舶在长江江苏段的航行、停泊、作业安全提出具体要求,旨在进一步预防LNG船舶安全事故。

对于进江LNG运输船的舱容做出了明确规定:

“1.长江江苏段下界线(浏河口下游的浏黑屋与崇明岛施翘河下游的施信杆联线)至尹公洲航段下端线(长江#100黑浮与长江#100红浮联线)之间水域通航LNG船舶控制在舱容为40000m?及以下的船型。

2.尹公洲航段下端线(长江#100黑浮与长江#100红浮联线)至南京长江大桥之间水域通航LNG船舶控制在舱容为20000m?及以下的船型。

3.南京长江大桥至长江江苏段上界线(长江上界南岸慈湖河口与北岸乌江河口联线)之间水域通航LNG船舶控制在舱容为14000m?及以下的船型。”

也即是从上海到镇江,最大4万方运输船,南京长江大桥之后就只能2万方以内了。

这与之前行业内寄予希望的最大8万方船型直接打了对折,相距甚远,这对内河接收站的接卸量和周转率产生巨大影响。

以张家港接收站项目为例,建设3座22万方全容式混凝土储罐,建设规模为300万吨/年,其中气化外输量220万吨/年,液态外输量80万吨/年。

4万方运输船,要填满3座22万方储罐,储满3座罐至少需要16船LNG。这估计也是张家港接收站项目为什么要建设两个4万方LNG泊位的最大原因!

江苏段整两个泊位还是勉强度日,但南京长江大桥之后2万方甚至1.4万方就没彻底没法玩了。

如今,中石化这样的巨头入局,看看能否所有玩家联手争取江苏段限制往8万方靠拢。

不然,多数内河接收站的布局恐怕都得歇菜了!

正在加载...

正在加载...