切换行业

切换行业

2023年5月中旬一个寻常的周末,突然平地惊雷,顿时打破平静的市场。市场有一重磅消息:异辛烷要征收消费税,虽未下发红头文件,但引发的恐慌情绪剧烈。液化气与烷基化油市场反应迅速,尤其是处于原料端的液化气,跌势凶猛。

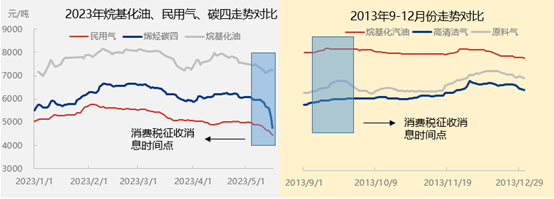

这不是第一次传出对异辛烷征收消费税的消息,早在2013年9月份,《国家税务总局关于消费税有关政策问题补充规定的公告》下发,第一条对“其他原料”做了明确规定,是指除原油以外可用于生产加工成品油的各种原料,以液化气为原料生产的烷基化油和MTBE都有可能成为征收对象。不过此次消息的出现并未引发“地震”般的动荡,从价格层面就可以看出,在9月份公告下发之后,烷基化油并未有明显变化,原料气碳四价格小幅波动,此后甚至出现了上涨。主要因为,市场对烷基化油以“异辛烷”来定义,而异辛烷是在环境保护部发布《中国现有化学物质名录》中列明分子式的产品,可以免征此税。市场虽有观望情绪,但仍有回旋余地,在谨慎观望之后,消息落地,烷基化油并未征收消费税,市场心态修复之后相关产品出现了一定反弹。

然而,此次征收消费税的消息是针对异辛烷,异丁烷为烷基化油中的重要组分。有通知:5号、7号工业白油,经调 和精制可用作柴油发动机燃料,属于非标柴油,符合柴油征收范围注释规定;异辛烷,是调 和汽油的理想组分,属于非标汽油,符合石脑油征收范围注释规定。虽然并未落实,各地区均等待观望,但因其的波动如同惊涛骇浪,一发不可收拾。

如同此前隆众资讯文章,《消费税缴纳通知 对醚后市场影响几何》中所说,经过多年的行业变革,碳四的下游主要消费群体成为烷基化装置,这也导致一旦烷基化市场出现变化将直接或加倍反应到碳四市场中。

又为何市场心态变化较2013年剧烈?我们分析若异辛烷征收消费税成真的利害关系。

隆众资讯也就此消息采访部分相关人士,有部分地区税务部门已经接到非正式通知,要求烷基化企业上报4月份烷基化油产量。山东地区某烷基化企业表示:若补缴消费税,烷基化油将补缴2105元/吨的费用,而4月份山东地区烷基化油装置平均利润为415元/吨。以月总产量2.4万吨来看,企业总利润为996万元,需补缴的消费税为5052万元,两项相抵企业将亏损4056万元。要知道,2021年之前烷基化企业装置利润长期处于亏损状态,2022年最高利润接近千元/吨,山东地区烷基化年均利润为390元/吨附近。利润难以覆盖,将迫使大批独立烷基化企业停工,长此以往或倒闭。这也是出现这么大的恐慌的重要因素。

若想改变亏损的局面,对策为烷基化价格上涨,但被95#汽油价格封顶;只能向上传导:原料气碳四价格下跌。这项举措现已实施。从5月12日至5月17日,国内碳四价格下跌1104元/吨,山东地区跌幅达为1300元/吨,贸易商亏损严重。烯烃碳四的断崖式下行引发了民用市场的崩塌,山东民用气已跌至4100元/吨,西北部分区域跌破四千。

由消费税引起市场波动仍在持续,市场心态悲观,部分烷基化企业停采原料,虽然价格持续走跌之后下游有补货,但补缴的“阴霾”萦绕下,难以出现大规模采购情况。

倘若消费税针对所有异辛烷生产企业征收,因炼油企业在汽油销售中包含消费税,继续征收异辛烷消费税将导致炼厂重复交税。独立烷基化企业并未有成品油销售资质,因原料为碳四,也难以出现抵税这一环节。缺失此环节,将压 迫碳四让利,将消费税的份额在利润端体现出来。某企业表示:若碳四价格持续下行,或导致炼厂外放量减少,独立深加工企业采购原料难度较大,恶性循环,唇亡齿寒。又或碳四价格足够低,将有更多的资源转向异构、丁二烯等装置。这将导致液化气化工需求中,消费结构的转变,烷基化将不再成为烯烃碳四消费的主力军,行业将再次洗牌。

正在加载...

正在加载...