切换行业

切换行业

睿咨得能源(Rystad Energy)发布《全球勘探展望:2023年值得关注的主要趋势》报告,认为受本世纪10年代中期石油市场衰退及近年疫情冲击全球石油市场的影响,各大石油公司严格控制勘探支出,并表现出求稳的态度。尽管乌克兰危机导致国际油气价格上涨,但去年全球勘探支出并无明显增加。预计2023年全球深水和超深水钻井数将不断增长,勘探新区投资支出规模将有所扩大。

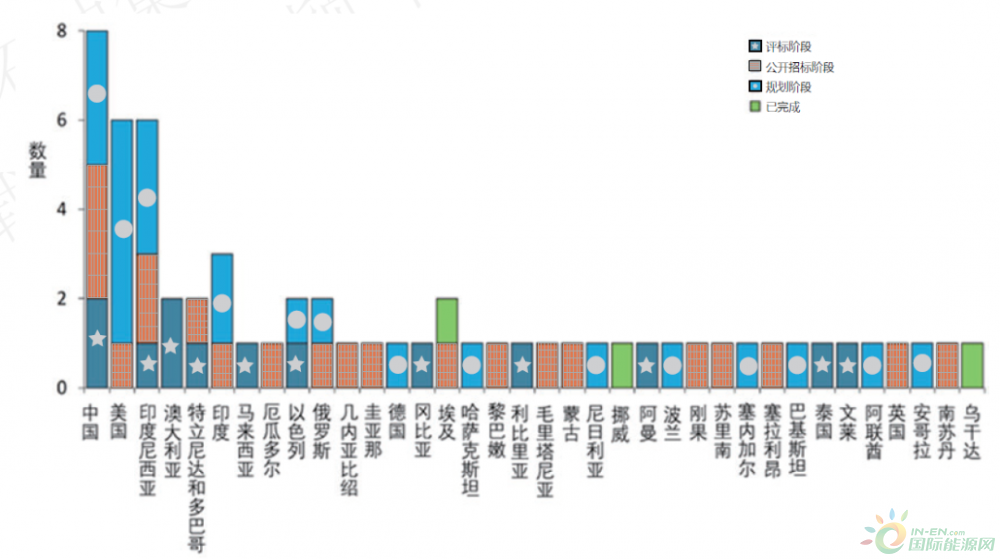

一、2023年全球区块招标活动与去年持平

2023年,预计全球将进行60轮招标活动,与去年持平。目前有3轮已经结束(埃克森美孚中标2个地中海区块Masry和Cairo), 约有16轮处于评标阶段(主要在中国、澳大利亚、马来西亚、文莱、泰国、特立尼达和多巴哥、印度尼西亚等国),另有16轮在公开招标阶段(主要在厄瓜多尔、澳大利亚、印度、圭亚那、黎巴嫩、毛里塔尼亚、苏里南、索马里、莫桑比克、英国等国家),其余24轮仍处于规划阶段(图1)。2023年中标概率高的区块大多位于成熟盆地,部分大型新区块(例如英国北海和挪威海等)则处于初步勘探阶段。

图1 2023年截至目前各国区块招标轮数及招标状态

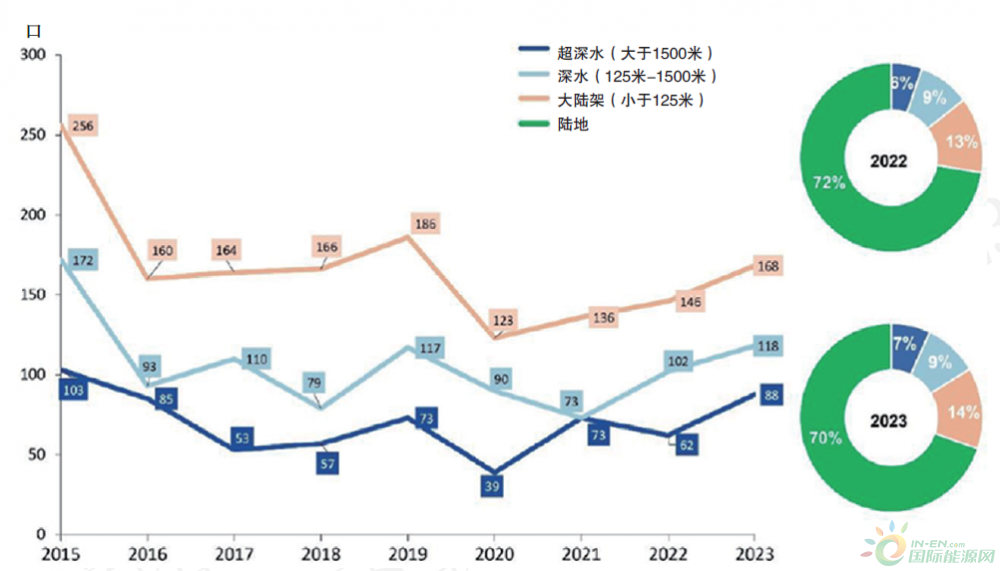

二、海上勘探活动持续增加

受新冠疫情影响,2020年全球勘探钻井活动大幅下降,2021 年勘探井数仍处低位,同比下降约5%。近两年,海上勘探活动逆势增长,预计2023年海上勘探井数量将增加11%左右,其中深水和超深水钻井活动将继续增加。2022年超深水井数占全部海上探井的20%,预计2023年将同比增加3.5%,达到88口。2023年大陆架勘探活动也将增加,约14%的勘探井来自这一板块(图2)。

图2 2015-2023年海上钻井数量(按水深划分)

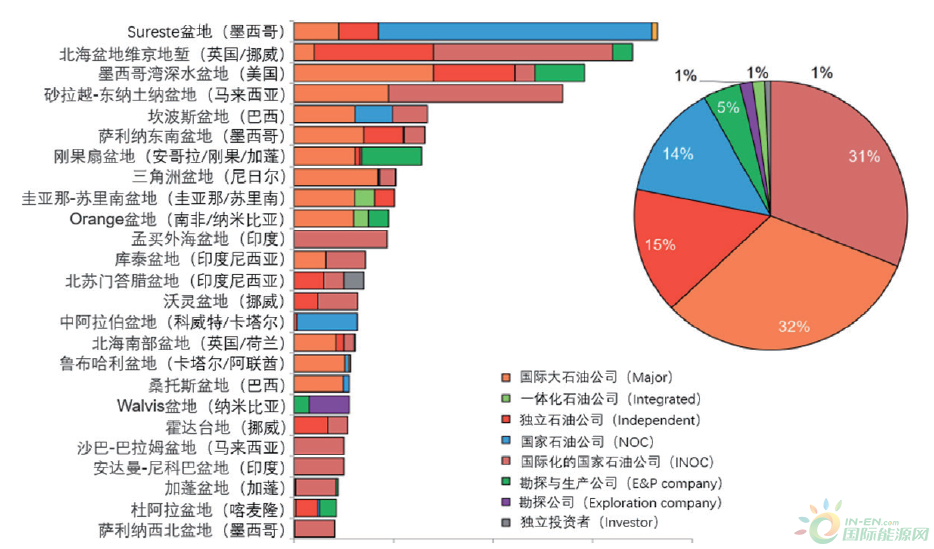

国际大石油公司(指埃克森美孚、壳牌、雪佛龙、bp、道达尔能源和埃尼,下同)在全球各大盆地的勘探活动均较为活跃, 在前25大盆地中,约32%的勘探井将由它们钻探;国际化国家石油公司紧随其后,将钻探约31%的勘探井(主要位于挪威、马来西亚、印尼和墨西哥);独立石油公司将钻探约15%的勘探井(主要集中在挪威和美国墨西哥湾)(图3)。

图3 2023年海上勘探活动最活跃的25大盆地及钻探井数(按作业者类型划分)

三、高影响力井勘探势头良好

2023年,预计亚洲将钻探多口高影响力井,其中东南亚6口,哈萨克斯坦、蒙古、黎巴嫩和科威特各1口。雪佛龙在埃及地中海海域的Nargis井,壳牌在北海南部的Pensacola井已有油气发现;目前在钻的埃尼在埃及的Thuraya井、中海油在加蓬的Tigre井、壳牌在纳米比亚的Jonker井也均有油气发现迹象。据悉,2023年高影响力钻井目标为钻前无风险资源总量约160亿桶油当量(图4)。

图4 2023年全球将钻高影响力井的钻前无风险资源量

四、国际大石油公司海上勘探支出持续领先

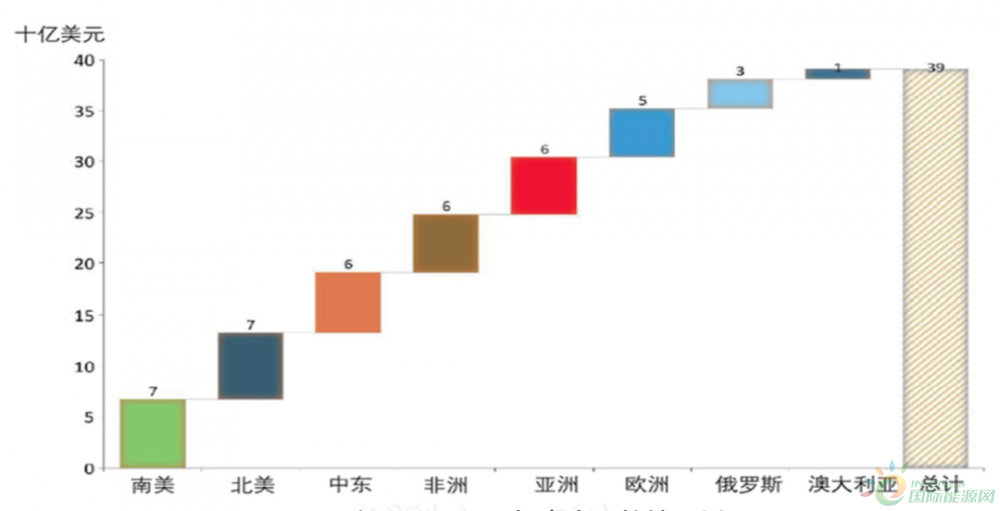

预计2023年全球常规油气勘探支出约为390亿美元(不包括中国大陆)(图5),同比增长10%以上,主要集中在北美、南美、中东、亚洲和非洲等地区。

图5 2023年全球常规勘探支出(按地区划分)

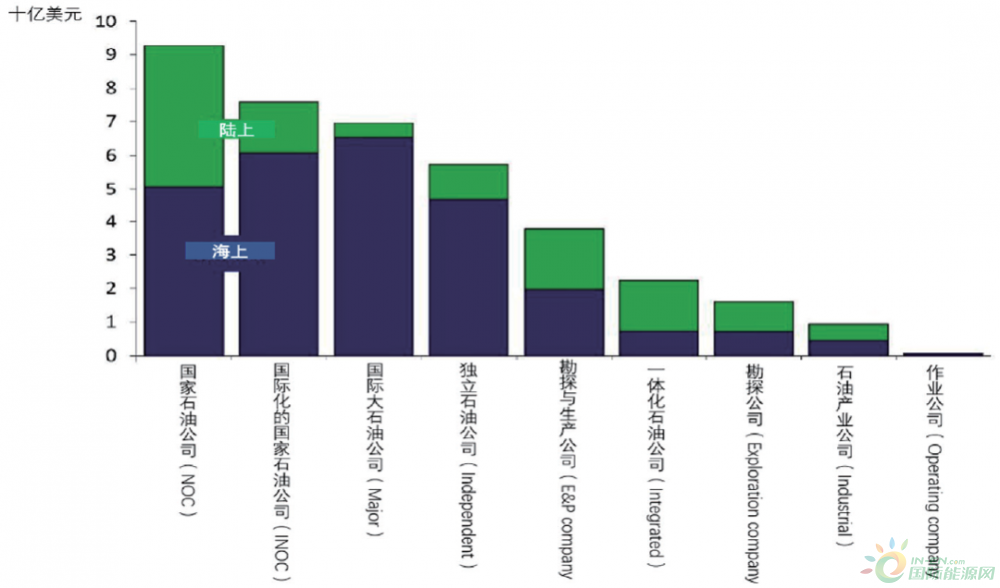

2023年,预计国际大石油公司勘探支出将超过60亿美元,占全球总支出的18%,其中海上勘探支出占比较大(图6),约90% 的勘探活动集中在水深超过500米的海域,约75%的支出集中在深水海域。按勘探区块类型划分,支出主要集中在成熟盆地,20% 集中在勘探新区(主要是纳米比亚新区),该地区支出较上年增加约50%。

图6 2023年全球勘探支出

(按海上/陆上区块及公司类型划分)

正在加载...

正在加载...