切换行业

切换行业

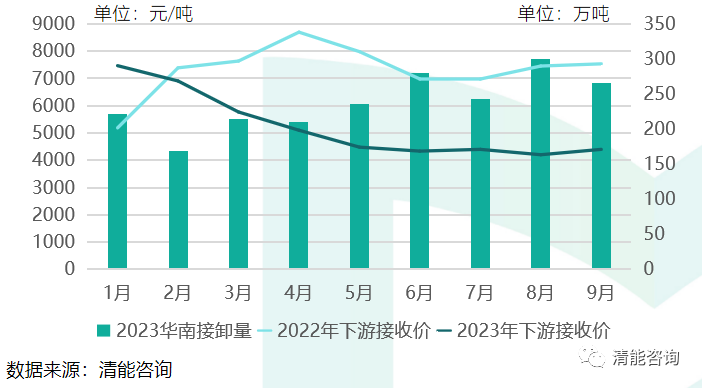

华南LNG市场2023年第三季度,受国际、国内多重因素的影响,其进口LNG价格走势仍然保持偏弱势运行,据清能咨询统计,第三季度华南地区进口LNG价格均价为 4336元/吨,环比走跌6.58%,同比走跌40.81%。

第三季度作为华南地区“迎峰度夏”的关键月份,为保障民生用气需求,加之国际现货价格偏低的利好加持,上游各资源企业积极采购国际现货,为华南天然气资源“添砖加瓦”。第三季度华南主流接收站进口LNG接卸量约为808.43万吨,较二季度环比增加11.25%。

华南LNG下游接收价(2022-2023)及2023年1-9月LNG接卸量

1、华南第三季度市场回顾:偏弱盘整 震荡下行

总体来看,进入第三季度,随着全国LNG市场疲软影响,华南地区进口LNG价格整体呈现出震荡下行走势。据清能咨询统计,2023年7-9月份,华南地区主流接收站船期122条,接卸量808.43万吨,环比二季度上调11.25 %,三季度华南LNG下游接货价均价为4336元/吨,环比二季度下调6.58%,同比去年同期降幅40.81%。

2、价格易跌难涨,与华南市场长期的供大于求局面不无关系。

8月中旬出现华南地区LNG2023年以来低谷价格——4003元/吨。从供应侧来看,彼时区内上游企业窗口期增加,为抢占市场份额,各资源企业竞争激烈,纷纷降价让利。从需求侧来看,第三季度受台风天气影响,区内高温天气较少,气电板块需求提振不及预期,加之天然气对比煤发电成本较高,电厂采购LNG意愿较弱。而工业板块发展恢复缓慢,虽然LNG凭借价格优势代替了部分LPG资源份额,但总体工业需求增长幅度较少,对上游市场难以支撑。

3、国际现货价格偏低,进口成本下降也是导致第三季度进口价格下行的重要原因。

由于华南地区LNG资源供应主要以进口海气资源为主,第三季度中国现货到岸价格均价13美元/百万英热,虽然环比第二季度增加14.58%,但同比去年同期降幅72.95%,在“迎峰度夏”期该价格相对偏弱,使得各上游企业现货采购积极性上扬,进而推动省内进口资源供应量的不断增加,在二者的共同作用下,第三季度华南市场价格重心持续下移。

中国现货LNG到岸均价(1-9月)

4、第四季度受国产液及国际市场影响较大,价格或迎来触底反弹,但受被动性限制,后市或仍保持谨慎乐观。

进入四季度后,“金九银十”以及供暖季的临近会持续影响市场,国产液或迎来供需两旺增长预期,排除国际天然气市场极端因素影响的情况下,华南地区LNG价格或受国产液带动拉涨价格,迎来触底反弹。

但从消费量来说,与北方市场相反,华南地区LNG市场第四季度将迎来传统“淡季”。具体来看,由于区内冬季温度相对较温和,城燃及气电板块消费支撑较弱,而工业板块受经济环境影响较大,虽然部分工厂存年底冲量增加产能的预期,但消费占比较大的陶瓷业在天然气价格上涨的情况下,为保证成本,亦有减产或停产的可能,整体工业需求提振较缓慢。华南市场第四季度消费量或保持稳中下行的趋势。

依据“以需订销”的市场行情,华南地区LNG市场第四季度上游供应量亦随之下行。据了解,华南主流接收站10月份计划船期比9月份减少13条。

由于华南在第四季度自身下游支撑力度不足,所以价格方面更容易受到国产液及国际天然气市场波动影响,呈现被动性。而总观全国LNG市场,虽然旺季将至,上游均呈现挺价心态,但由于下游承价能力有限,终端抵触情绪,接货不力等情况,第四季度全国LNG市场价格震荡上扬的可能性比较大,在排除极端事件影响的前提下,涨幅或保持理性为主,华南市场LNG价格随之波动跟涨,预计第四季度华南地区LNG成交均价为4800-5000元/吨。

正在加载...

正在加载...