切换行业

切换行业

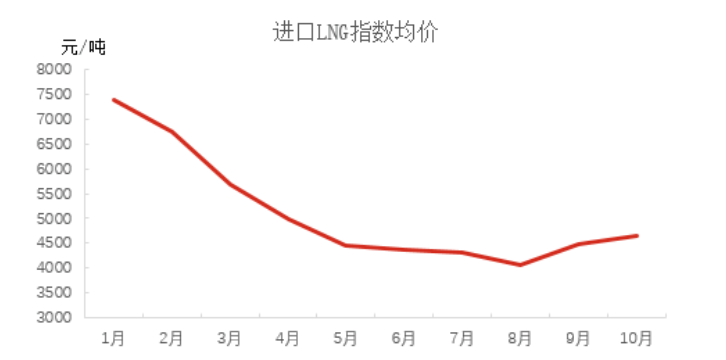

整体LNG进口量减少,尤其国内第二第三梯队进口LNG资源减少,海气出货竞争减弱,再加上即将步入北方传统供暖期,海气撑市稳价意愿强烈,价格出现明显增长。截止10月12日,10月份进口价格指数均价为4660元/吨,环比上涨4.14%。

记者分析,9月份开始进口气资源止跌反弹主要是受现货价格上涨、资源方竞争减弱、临近北方供暖季等因素影响。

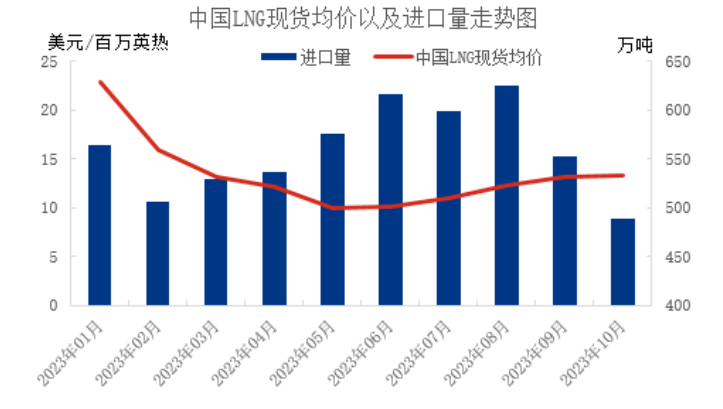

2022年受俄乌冲突影响,欧洲LNG需求量增长明显,需求带动国际价格走高,尤其亚欧之间存在较大的套利空间,从而出现中国资源方看准时机转卖资源从中获利。2023年随着国际局势缓和以及欧洲较高的库存水平,欧洲天然气需求降低,LNG国际现货价格持续回落,亚欧之间套利减少,前期中国转卖资源重新回到国内市场。同时,受国际现货价格持续走跌以及国内需求恢复支撑,前8月国内第二、第三梯队贸易商进口LNG资源量明显增加。

据记者数据显示,中国LNG到岸价与国内进口量一定程度上呈现反比关系。国际现货价格越低,国内企业进口LNG积极性越高。9月份开始随着澳洲工人罢工,中东局势恶化,芬兰-爱沙尼亚天然气供应管道断供等相关事件发生,国际市场供应不稳定性增加,市场紧张情绪蔓延,国际现货价格出现逐步上涨。据记者中国LNG现货价格显示,截止10月12日,10月份中国LNG现货均价为13.3美元/百万英热,较上月上涨0.1美元/百万英热,较5月份的9.98美元/英热上涨33.27%。

国内需求提升缓慢叠加国际现货价格走高,第二第三企业进口LNG资源热情减退,其中新奥、北燃、九丰等企业均在9月开始减少资源进口。

进入10月份以来,海气资源在供应减量以及需求预期增加等利好因素下持续推涨,目前来看,国产气资源实现同步推涨,与海气形成价格支撑,市场低价冲击减少。另一方面,在全面推涨形势下,终端出现买涨心态,整体市场成交氛围尚可,预计10月份在船期减量的支撑下海气价格有望突破5000元/吨。

正在加载...

正在加载...