切换行业

切换行业

随着中国经济迅猛增长,天然气需求量持续上升。截至2022年底,中国天然气消费量已达3757亿m³,位居全球第三。预计在2040年之前,天然气消费量将达到约6000亿m³,约占中国一次能源消费总量的15%。受“双碳”目标与终端用能电气化水平提升的双重影响,未来天然气在城市燃气领域的应用将逐步减少。预计到2060年,天然气消费量约为4000亿m³,约占中国一次能源消费总量的10%。

目前,中国经济深度融入世界经济,中国天然气供应受国际天然气供需变化和价格波动的影响,天然气保供难度大。欧盟国家与中国在天然气行业体制方面有很多相似的特征,如化石能源资源匮乏、对外依存度高、天然气供应具有天然的脆弱性等,且欧盟国家天然气行业发展初期天然气供应商多为寡头垄断。此外,欧盟国家与中国均位于北半球,气候相似,冬夏季的天然气消费也存在峰谷差问题。俄乌冲突后,欧盟采取了诸多天然气保供措施,显著提升了天然气保供水平,其保供策略对保障中国天然气供应安全具有重要启示。

为此,通过深入分析欧盟应对天然气供应危机时所采取的措施以及目前中国天然气供应存在的问题,挖掘欧盟保供策略对保障中国天然气供应安全的重要启示价值,从而提出更有效保障中国天然气供应安全的建议。

1 欧盟天然气保供策略分析

俄乌冲突后,俄罗斯对欧盟的天然气出口量锐减,欧盟面对供气不足风险时,采取了一系列策略来保障天然气供应的稳定性。

1.1提高天然气供应源多元化程度

欧盟委员会于2022年3月8日提出了《重新赋能欧盟:欧洲联合行动促进更加廉价、安全及可持续的能源》,5月18日,欧盟委员会正式发布了该行动计划的详细方案,并将计划改名为《重新赋能欧盟:为欧洲提供廉价、安全及可持续的能源》。根据计划,欧盟将从3个方面入手以减少对俄罗斯资源的依赖,手段之一就是促进多元化的天然气进口渠道。

在推动天然气进口渠道多元化方面,欧盟通过增加LNG的进口量来增加欧盟天然气供应源的多样化。根据2023年世界能源统计年鉴,2022年欧洲LNG进口量从2021年的1075亿m3增至1702亿m3,增幅为58.4%;管道天然气进口量从2021年的2317亿m3降至1508亿m3,降幅为34.9%。2021年欧洲管道天然气的进口量为同年LNG进口量的2.15倍,而2022年欧洲LNG进口量则超过管道气进口量,约为其1.13倍。

同时,与其快速增长的LNG进口量相匹配的是LNG终端建设、扩建及升级,增加了欧盟国家LNG进口能力。如荷兰鹿特丹、荷兰埃姆斯港、德国威廉港均建设了大型LNG终端,法国弗兰维尔、比利时泽布吕赫、波兰希维诺乌伊希切的LNG终端均开展了扩建工程,增加储罐容量、改进卸船设备、升级气化设施等。此外,欧盟也加大了对本地天然气资源的开发与利用,以减少对进口的依赖,并积极探索和开发以页岩气为代表的非常规天然气资源,欧洲本土天然气产量从2110亿m3升至2204亿m3,增幅为4.5%。

1.2加强天然气储备与管网基础设施建设

天然气储备设施提供了应对供应中断的灵活性、安全性,能够确保天然气供应的连续性、可靠性。在2022年5月18日发布的REPower EU方案中,欧盟要求在2022—2023年冬季之前,欧盟国家的天然气储库至少要达到其储存容量的80%。在随后的相关法律中,欧盟要求在2022—2023年后的所有冬季之前,欧盟国家的天然气储库要达到90%的储存容量。同时,包括比利时、法国、德国及意大利等一些欧盟成员国,还采取了更严格的储气法规,目标是将其各自国家储气库的储存水平提高至储存容量的90%以上。

此外,欧盟国家积极建设跨国天然气管道,以增加不同国家之间的管网互联互通能力。目前重点建设的跨国管道项目有扩容的立陶宛—拉脱维亚天然气管道、罗马尼亚—匈牙利天然气管道,新建的立陶宛—波兰天然气管道、波兰—斯洛伐克天然气管道、希腊—保加利亚天然气管道及波罗的海天然气管道。这些管道的建设有助于提高欧盟各国之间天然气供应的多样性与互联互通能力。此外,欧盟国家还加强了区域天然气管网与LNG终端设施及相关管道网络的建设,以促进欧盟内部天然气互联互通以及LNG在不同国家之间分配与供应。

1.3加大可替代能源投入

欧洲通过加大对其他地区天然气、氢气的进口以及对氢能、风力、光电等可再生能源的投入,加快推进欧盟能源供应多元化,在保证能源安全、尽力摆脱对俄罗斯能源依赖的基础上推动能源转型进程。欧盟委员会于2020年7月8日发布了《欧盟氢能战略》,并宣布成立了清洁氢能联盟。乌克兰危机发生后,氢能更成为欧盟能源转型战略中的重要部分,欧盟成立了“欧洲氢能银行”以加大对氢能源市场的投资力度。

此外,在风能方面,欧洲是全球最大的风能市场,拥有大额风力发电装机容量。数据显示,2022年欧盟国家风电新增装机容量为16.1 GW,累计装机容量达204 GW,风能在欧盟国家电力消费中的占比逐年增加,欧盟2022年风能发电占总发电量的16%。

光电方面,欧盟也积极推动光电能源的发展,加大了对光电项目的投资和支持,欧盟国家2022年光伏新增装机容量41.4 GW,较2021年的28.1 GW,同比增长47%。2022年,风力和太阳能为欧盟国家提供的电力首次超过天然气发电量。

1.4健全天然气供应安全法规建设

法律层面,为加快欧盟内部天然气市场一体化改革、增强区域间合作、提高天然气供应风险预防预警能力、提升供气保障水平,欧盟发布了一系列能源改革法案,以期通过市场机制保障天然气供应安全,包括Directive 2009/73/EC《天然气内部市场通用规则》、(EU)715/2009《天然气管网准入规则》、(EU)994/2010《天然气供应安全条例》及Regulation(EU)2017/1938《保障供气安全措施条例》。

其中,(EU)994/2010明确了天然气供应安全责任、应急情景下用户优先等级、预防行动计划应考虑的内容、基础设施建设运营的“N-1”标准、特殊情景下制定燃气企业对受保护用户的安全供给标准、风险评估主体依据与内容、突发事件级别、应急计划制定主体与内容。2022年,欧盟颁布了Regulation(EU)2022/869《跨欧洲能源基础设施条例》,对先前发布的一系列法规进行修订,规定了欧洲能源基础设施优先发展的项目清单,以确保能源供应安全。

2 中国天然气保供形势分析

当前,中国天然气供应存在诸多问题,主要包括天然气产量与消费量增速不匹配、天然气资源与市场空间位置不匹配、天然气产供储销各环节间调峰不协调、天然气输送仍存在管输瓶颈、天然气行业体制与机制不够完善等,可见天然气保供形势严峻。

2.1天然气产量与消费量增速不匹配

天然气资源方面,随着中国天然气资源勘探程度的不断提高,高质量天然气增储上产变得愈发困难,勘探开发对象由中浅层逐渐转向深层-超深层,对勘探开发技术与成本控制提出了较大挑战,常规天然气规模效益上产难度增加,低渗透致密气、页岩气等非常规天然气成为新增储量的主体。

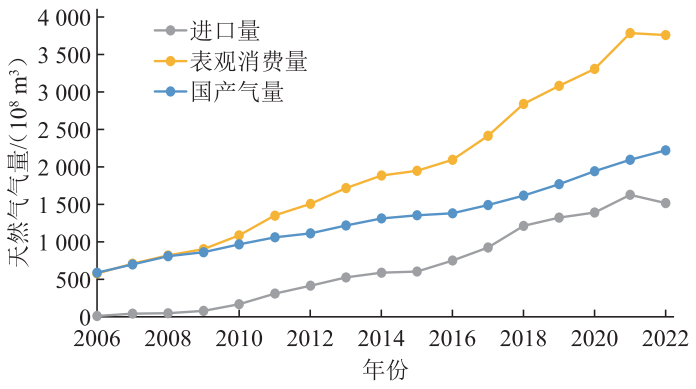

然而,中国致密气单井产量较低、稳产期短、产量年递减率大,而页岩气产量递减速度较快,且产出成本高。非常规天然气将成为未来天然气产量的主要来源,但其开发面临诸多挑战,主要依赖每年大量钻探新井,不仅需要巨额的投资,而且随着规模的扩大,规模效益与开发难度也随之增加。天然气消费方面,中国天然气市场呈现需求保持较快增长趋势,天然气产量与消费量增速不匹配,对外依存度高(图1)。

图1 2006—2022年中国天然气进口量、国产气量及表观消费量曲线

2.2天然气资源与市场空间位置不匹配

中国常规天然气富气盆地主要分布在中西部内陆与东部海域,非常规天然气资源分布相对广泛,而天然气消费主要集中在天然气主产地及其周边区域,以及华北、环渤海、长三角、东南沿海等经济发达地区,西部、东北地区的市场需求量普遍不及东南部地区。四大能源战略通道中,除海上LNG进口通道,其余均来自西部、东北地区。由于中国现行天然气定价机制原因,在全球天然气供应紧张时,东部沿海地区从国际市场能够获取的LNG现货资源数量少且价格高,导致中国天然气资源与市场空间位置严重不匹配。

2.3天然气产供储销各环节间调峰不协调

在资源侧,中国常规天然气发展较为平稳,国产气生产可调整空间较小,且受政策影响较大;进口长贸资源可调整空间不足,既要保障基本需求供应,又要满足照付不议;进口LNG现货资源采购方式不够灵活,无法与需求随时匹配。

在储运侧,LNG接收站设施并未充分有效利用,资源灵活调配存在困难,进而也在一定程度上造成了部分区域的供气紧张局面;天然气储气基础设施能力不足,调峰能力弱,储气库工作气量占消费量比例远低于12%~15%的国际平均水平。

在需求侧,中国现行天然气定价机制尚不够完善,市场价格无法准确反映天然气供需关系,难以形成调峰成本的有效传导,且可调峰用户比例不高,销售端调峰能力受限。

2.4天然气输送仍存在管输瓶颈

在国家管网集团成立之前,中国油气管网分属于不同企业,重点服务各自所属主体,其重复投资建设、互联互通程度不高、管输负荷偏低等问题难以有效解决。随着国家管网集团全面接管“三桶油”管道基础设施,全国天然气干线管网进入了统一调配、统一运营、统一管理的新发展阶段,管网互联互通能力翻倍。总体上看,中国天然气管网发展取得积极成效,但仍存在天然气管网总体规模偏小、管网布局结构不够合理、管道建设难度不断加大、管道建设投产周期长、体制机制难以适应等瓶颈问题。

2.5天然气行业体制与机制不够完善

在中国天然气产业快速发展的同时,与之配套的天然气定价机制、价格监管机制则相对滞后,已经成为制约天然气产业进一步发展的瓶颈。此外,中国仍缺乏多元化的上游市场主体、广泛的管网第三方公平准入,天然气主要来源仍由“三桶油”控制。尽管页岩气开发已使用独立招标模式,LNG进口企业也在增加,但能够提供资源供应的市场主体仍然较少,对天然气市场流动性产生严重影响,威胁天然气供应安全。

3 供应安全启示及建议

3.1提高天然气多元化供应水平

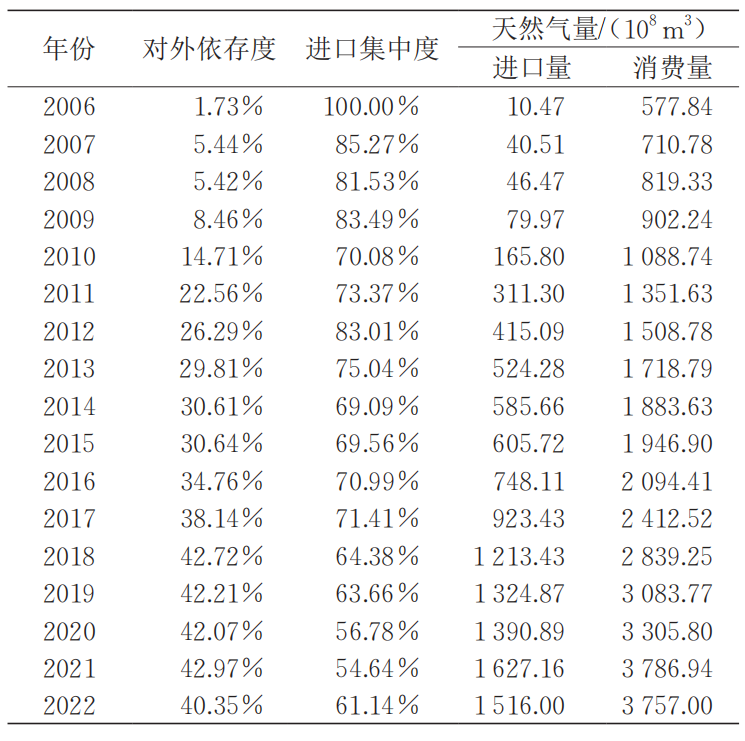

当前,中国天然气进口来源相对多元化。2022年,中国LNG进口来源国超过20个,在管道气方面,主要包括土库曼斯坦、乌兹别克斯坦、哈萨克斯坦、俄罗斯及缅甸等天然气供应国,气源供应稳定性有保障,但天然气对外依存度与进口集中度仍处于较高水平。

依据2023年世界能源统计年鉴,对比2006—2022年中国对外依存度与进口集中度变化情况(表1)可见,中国亟需进一步提高进口多元化程度与通道保障能力。中国可从欧盟提高供应多元化程度的措施中得到启示,应进一步加大天然气进口国家的多样性并探索新的供应通道,与不同国家和地区建立稳定的合作关系,从而减少对单一国家和地区的过渡依赖,提高天然气供应的安全性。同时应汲取欧洲天然气危机教训,通过优化线路走向、严格合同条款、优化人民币结算等方式尽可能降低风险。

此外,参考欧盟建立能源平台的做法,建议进一步加强统筹或“组团”采购天然气,引导和推进主要资源进口企业签订中长期采购合同,稳定资源供给和价格预期,提升平抑价格波动的能力。

表1 2006—2022年中国对外依存度与进口集中度对比表

3.2加强天然气管网基础设施建设

储气库建设是天然气产业发展到一定程度必不可少的环节,加强天然气储气设施建设一直被视为保障中国能源安全的重要工作。但与发达国家相比,中国储气能力依旧薄弱。借鉴欧盟通过建立战略储备与制定应急预案来保障天然气供应连续性的经验,中国也应加强天然气的储备能力,加速推进地下储气库建设,制定储气库建设激励政策,在加快已布局废弃油气藏储气库建设的同时,推动盐穴、水层储气库建设,并加快沿海LNG储备基地建设,结合LNG接收站规划,按照“适度超前、集约化、规模化发展”原则,规模化布局LNG储罐,快速增强天然气储备与应急调峰能力,从而建立完善的天然气战略储备体系。

中国天然气管道建设的网络化规模远低于国外发达国家。天然气管道网络化是天然气管道发展成熟的标志之一,可借鉴欧盟天然气管网系统经验,加大天然气管网管道建设力度并加快主干管道互联互通,完善天然气管网系统。此外,还需进一步开展以管网在线仿真引擎为核心的数字仿真平台的研究,加载系统优化、供气可靠性等计算方法,充分利用天然气管网管输能力与互联互通能力,识别管网供气薄弱点与管输瓶颈,为管网规划、设计、运维提供技术支撑。

3.3建立统一天然气调控平台,完善应急保供预案

2022年3月,国家发展和改革委员会(简称国家发改委)印发了发改运行规〔2022〕443号文件《天然气管网设施运行调度与应急保供管理办法(试行)》,从储运服务、运行调度、应急保供及监督管理4个方面明确了各主体在产供储销体系建设中发挥的重要作用。借鉴欧盟天然气管网在协同协作、预防预警的经验,应进一步加快建设国家层面的天然气调控平台与应急调控体系,充分发挥“全国一张网”作用,提高资源配置运行效率。同时制定健全的应急预案,包括协调各方的应急响应与资源调配,提升紧急情况下快速应对天然气供应中断风险的能力,增强天然气供应的韧性与弹性。

3.4加快天然气相关法规制度建设,推进市场化改革

欧盟通过市场化改革提高了天然气市场的竞争性和透明度,健全了天然气供应安全法规建设,利用市场机制保障了天然气供应安全。中国也围绕天然气产业链出台了一系列政策法规,在市场化改革方面,2017年5月,中共中央、国务院印发了《关于深化石油天然气体制改革的若干意见》,明确了深化改革的总体思路和主要任务。2020年5月,自然资源部印发的《关于推进矿产资源管理改革若干事项的意见(试行)》正式实施,加快了油气资源勘查开采体制改革的步伐。同时,国家管网集团成立,实现了管输与销售分离,公平开放、公开准入的天然气“全国一张网”基本成型[36]。《中共中央 国务院关于加快建设全国统一大市场的意见》更是从全局出发对天然气产业链做了统一部署。

在天然气价格体制改革方面,2015年10月,中共中央、国务院印发了《关于推进价格机制改革的若干意见》,按照“管住中间、放开两头”的总体思路,推进天然气价格改革。2016年10月,国家发改委发布《关于印发〈天然气管道运输 价格管理办法(试行)〉和〈天然气管道运输 定价成本监审办法(试行)〉的通知》(简称2016版《办法》),对管输定价机制做出了重大调整。2021年6月,国家发改委发布《关于印发〈天然气管道运输价格管理办法(暂行)〉和〈天然气管道运输定价成本监审办法(暂行)〉的通知》(简称2021版《办法》),在2016版《办法》的基础上进行了修改完善。两版《办法》的发布均强化了管输价格监管,助推油气体制改革。

在天然气安全保供方面,现行的规章制度主要有国办发〔2014〕16号《国务院办公厅转发发展改革委关于建立保障天然气稳定供应长效机制若干意见的通知》,发改能源规〔2018〕637号《印发〈关于加快储气设施建设和完善储气调峰辅助服务市场机制的意见〉的通知》,及发改运行规〔2022〕443号文件。

然而,以上文件多为部门性规章,缺乏基础性法律(如天然气法、天然气调度管理条例),法律层级不高。因此,需要加快天然气相关法规制度建设,将安全运行与保供稳价纳入法制化轨道。

4 结论

当前中国天然气供应存在供应结构不平衡、供需矛盾加剧、储气设施不足、运输与配送网络不完善等问题,严重威胁中国天然气供应安全。欧盟国家和中国在天然气行业体制方面有很多相似的特征,其保供策略对保障中国天然气供应安全具有重要借鉴和启示价值。基于此,分析欧盟天然气保供策略及中国天然气保供面临的形势,对中国天然气供应安全提出启示及建议。未来中国可以从提高天然气多元化供应水平、加强天然气储气设施和管道建设、建立统一天然气调控平台、加快天然气相关法规制度建设等方面,进一步增强天然气供应安全保障。

正在加载...

正在加载...