切换行业

切换行业

一、国际天然气市场周度综述

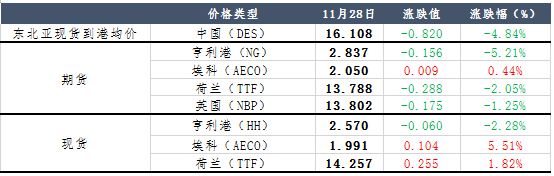

市场概况

截至11月28日,美国亨利港天然气(NG)期货价格为2.837美元/百万英热,环比上周期(11.21)下调0.156美元/百万英热,跌幅为5.21%;荷兰天然气(TTF)期货价格为13.788美元/百万英热,环比上周期(11.21)下调0.288美元/百万英热,跌幅为2.05%。

美国方面,美国亨利港(NG)期货价格周内呈下降趋势,受到国内天然气产量增加及厄尔尼诺现象双重影响,美国气温下降不及预期,天然气供应充足,带动美国亨利港(NG)期货价格持续下降。出口方面,主消费地天然气呈现供大于求局面,美国LNG出口有所下降。

技术面来看,美国亨利港期货(NG)为下降趋势,美国亨利港期货(NG)价格至2.8美元/百万英热附近,KDJ拒绝交叉,MACD持续下行,价格不断探底,美国亨利港期货(NG)价格本周内呈下降趋势。

欧洲方面,欧洲市场库存有所下降,根据欧洲天然气基础设施协会数据显示,截至11月27日,欧洲整体库存为1106Twh,库容占有率96.99%,环比上日减少0.43%,库存仍保持高位。欧洲市场本周价格呈下降趋势,欧洲天然气市场保持供大于求局势,下游需求得到充分满足,暂无明显利好提振,带动市场价格下降。

美国亨利港天然气(HH)预计现货价格下降,消费地市场整体供大于求,美国LNG现货出口需求减弱,带动亨利港天然气(HH)预计现货价格下降。

主流消费地现货价格涨跌不一,东北亚地区降温不及预期,现货价格有所下降;欧洲市场价格周内呈涨后回落趋势,市场需求较为稳定。

图表1: 国际天然气市场价格 单位:美元/百万英热

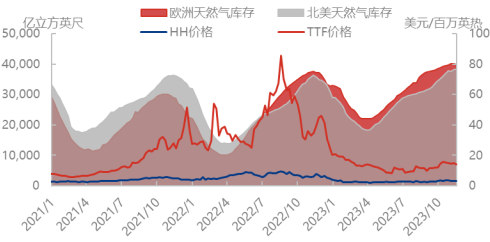

库存

截至11月17日当周,根据美国能源署报告显示,美国天然气库存量为38260亿立方英尺,环比减少70亿立方英尺,跌幅0.2%;库存量比去年同期高2510亿立方英尺,涨幅7.0%;比五年均值高2490亿立方英尺,涨幅7.0%。

根据欧洲天然气基础设施协会数据显示,欧洲天然气库存量为39865.95亿立方英尺,较上一周下跌182.43亿立方英尺,跌幅0.46%;库存量比去年同期高2220.70亿立方英尺,涨幅5.90%。

图表2:国际天然气库存趋势

二、中国LNG市场周度综述

市场概况

上游价格呈上涨趋势,由于供应收缩,海液与内陆资源竞争抬价,带动出货价格上涨。

截至11月29日,LNG接收站价格报5661元/吨,较上周上涨2.67%,同比下降8.25%;主产地价格报5671元/吨,较上周上涨9.04%,同比下降29.53%。

截至11月29日,LNG全国接货平均价格报5868元/吨,较上周上涨5.63%,同比下降16.27%。受降温影响,下游城燃补库增加,带动市场接货价格上涨。

截至11月28日,当日国内LNG工厂总库存量39.39万吨,环比上期下降3.81%。由于下游需求向好,液厂出货积极,带动库存走低。

图表3: 国内LNG价格走势图

供需形势分析

供给:

本周(11.23-11.29)国内243家LNG工厂开工率调研数据显示,实际产量64540万方,本周三开工率53.1%,环比上周减少0.3个百分点。本周三有效产能开工率58.68%,环比上周下调0.24个百分点。新增停机检修工厂数量为2,产能共计100万方/日;新增复产工厂数量为3,产能共计150万方/日。(备注:停产2年以上定义为闲置产能;有效产能是指剔除闲置产能之后的LNG产能。国内LNG总产能16305万方/日,长期停产28家,闲置产能729万方/日,有效产能15576万方/日。)

海液方面,本周期国内15座接收站共接收LNG运输船19艘,接船数量较上周减少4艘,到港量129.62万吨,环比上周153.99万吨下降15.83%。本周期主要进口来源国为澳大利亚、卡塔尔、马来西亚到港量分别为35.42万吨、30.89万吨、13.56万吨。分接收站来看中石油曹妃甸、国网海南、中海油大鹏、中海油北仑各接船2艘,其余接收站各接船1艘。

需求:

本周(11.22-11.28)国内LNG总需求为68.33万吨,较上周(11.15-11.21)增加0.75万吨,涨幅为1.06%。国内工厂出货总量为42.76万吨,较上周(11.15-11.21)减少0.52万吨,跌幅为1.2%。工厂供应紧缩,带动出货总量减少。

海液方面,国内接收站槽批出货总量为12175车,较上周(11.15-11.21)11585车上涨5.09%,海液经济性优势增加,带动市场槽批量小幅增加。

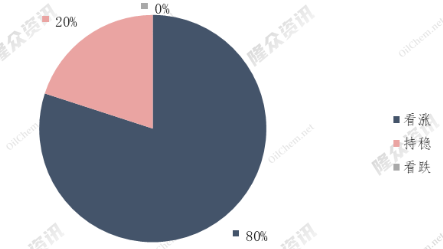

市场心态调研

国内主流观点1:本期西北气源竞拍价格大涨,预计近期价格将维持走高态势。

国内主流观点2:西北以及东部地区部分城燃有补库操作,下游需求增加,工厂出货整体顺畅。

国际主流观点:目前市场供大于求,消费地库存高位充足,无明显利好提振。

图表4:LNG行业下周心态调研

三、下周走势预测

国内价格预测

国内价格将呈上探趋势,新一轮冷空气即将席卷我国北部地区,市场囤货需求增加,预计未来国内市场价格将持续上涨。

图表5:下周国内LNG价格预测

国际价格预测

东北亚地区市场价格将呈下降趋势,目前东北亚地区市场供大于求,气温下降幅度不及预期,市场需求增速不及供应增速,预计东北亚地区价格将呈下降趋势。

美国天然气期货价格(NG)将呈下降趋势,由于美国国内天然气高产及气温下降不及预期,预计未来NG期货价格将呈下降趋势。

TTF期货价格将呈下降趋势。欧洲天然气库存保持高位运行,市场需求无明显提振,气温较为温和,预计TTF价格将呈持续下降趋势。

图表6:下周国际期货LNG价格预测

正在加载...

正在加载...