切换行业

切换行业

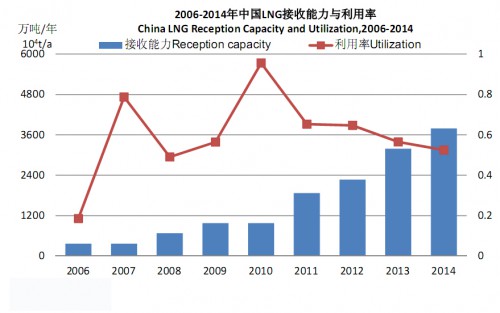

截至2014年底,中国已投产13个LNG接收终端,合计LNG年接收能力为3690万吨(约合516亿方)。2015年一季度,无新建LNG接收终端项目投产。据预计,2015年底前将有3-4个新建及扩建项目投产,届时中国将形成超过4500万吨/年的LNG接收能力。

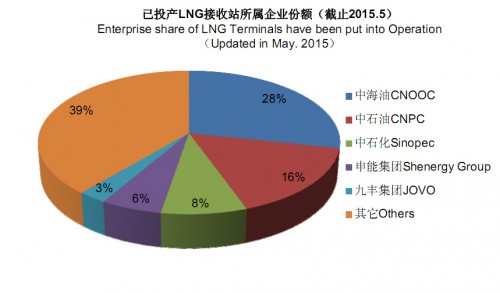

已投产LNG接收站投资主体包括中海油、中石油、中石化、申能集团和九丰集团,这五家企业LNG接收能力份额占到总能力的61%,另有39%份额归其它跨国油气公司、地方国有和私营企业所有。

中海油最早进入LNG接收站领域,在LNG进口市场占据霸主地位。而中石油、中石化看准了中国天然气市场扩大,供需缺口不断增加的趋势,也加快了它们涉足LNG接收终端领域的步伐,民营企业亦纷纷抢滩LNG接收站。亚化咨询认为,就未来LNG接收站规划情况来看,近年“三桶油”的主导地位仍无法撼动。

2014年中国LNG进口量为1989万吨,占到天然气进口总的46%,LNG接收能力利用率自2010年达到峰值后便逐年下降,到2014年仅为53%。2014年向中国输送LNG的国家有17个,输送量前三位为卡塔尔,澳大利亚和马来西亚,占到LNG进口总量的68%。

预计,根据LNG接收终端现有规划建设项目分析,到2020年中国LNG接收能力将在目前基础上至少翻一番,达到7000万吨/年—9000万吨/年规模。而2020年LNG接收量预计为5000万吨左右,中国LNG接收终端利用率低下将成为长期现象。

研究发现,尽管进口LNG在中国天然气市场上还将受到国产气常规天然气、进口管道气、页岩气、煤层气和煤制气的竞争。但值得注意的是,在低油价的现状下,进口LNG的竞争力正在增强。

2015年1-4月,布伦特平均油价56.52美元/桶,同期中国进口LNG价格(含VAT)仅为2.59元/方,已经低于国家发改委最新降价后的江浙沪最高门站价格(2.86元/方-2.88元/方)。公开信息显示,2013年中国石油因进口LNG和进口管道气亏损490亿元人民币,亚化咨询认为,至少进口LNG的亏损局面在2015年将不复存在。

中国天然气管道与储运论坛将于2015年7月1日在北京召开,会议将探讨中国能源政策与天然气发展规划,天然气长输管道与配套储气库建设及运营,中国天然气区域管网最新进展,天然气储运技术与装备国产化,中小型液化装置与LNG槽车运输经济性,管道建设和运营的环境影响与安全问题等。

第六届煤制合成天然气技术经济研讨会将于2015年6月29-30日在北京召开。煤制天然气政策与环评审批,中国天然气供需、价格与煤制气经济性,煤制气示范项目运行经验与新项目建设进展,焦炉煤气制SNG与LNG的高效利用,煤制气管道建设和规划,SNG副产物优化利用,以及煤制气的水处理、环保与二氧化碳解决方案等将是会议重点探讨内容。会议还将安排参观新奥集团煤基能源生产“零排放”技术系统试验中心。

正在加载...

正在加载...