切换行业

切换行业

油价下跌对国际液化天然气(LNG)市场造成了较大冲击。首先,“亚洲溢价”几乎消失,自大西洋盆地至亚太地区的转运已无套利空间;其次,亚洲买家对LNG价格的心理预期产生变化,以更加审慎的态度对待长期合同,在一定程度上推动了买方市场的到来;第三,一些规划中的LNG项目因经济性不佳而夭折,近几年投产LNG项目的资金回收也受到低油价的影响。

1·原油价格与国际LNG市场价格的关系

通常,油价变动对国际LNG市场的影响主要体现在两个方面:一是直接影响已投产LNG项目的销售价格和LNG市场需求;二是通过影响LNG新建项目的进展,进而影响远期LNG供需关系和贸易量。从LNG的角度看,虽然长期和现货LNG贸易采用不同的定价方式,但都与油价有一定程度的关联。长期LNG合同的价格公式通常与油价挂钩,受油价波动的直接影响;现货LNG的价格主要取决于市场供需关系,并受替代燃料(主要是燃料油和LPG)价格变动的影响。2014年,国际LNG贸易量2.4亿吨,其中长期合同占70%,约为1.7亿吨,中短期和现货合同占30%,约0.7亿吨。

LNG项目具有投资规模大、回收期长等特点,一般在市场落实后才进行最终投资决策(FID)。如果预期无法收回投资成本,项目最终就难以完成投资决策。例如,澳大利亚的高更LNG项目,在20世纪90年代中期已经发现足够的天然气储量,但因单位投资成本相对较高,难以落实市场,直到2009年,该项目才进行最终投资决策。

1997-2000年,受低油价和LNG市场价格逐步下降的影响,仅有4个项目进行了最终投资决策,总产能2250万吨/年。2001-2004年,世界的LNG生产能力平均每年仅增长5%,远低于国际LNG需求市场年均8%~10%的增长速度。这在一定程度上导致了LNG市场偏向卖方,价格逐步上升。

2·2014年下半年来低油价对国际LNG市场的影响

2014年下半年至今,国际油价从接近110美元/桶一度跌至50美元/桶以下,但在亚太地区,无论是LNG长期合同价格,还是LNG现货价格都没有出现立即下跌。

2.1 LNG长期合同价格下跌相对滞后

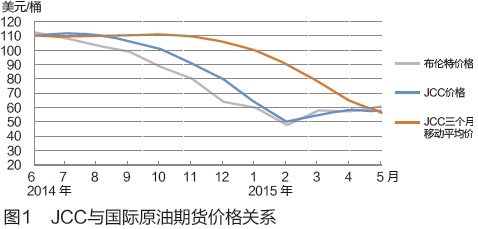

亚太地区LNG长期合同价格主要与日本原油清关价格(JCC)挂钩,考虑了LNG的环保价值以及与燃料油的替代关系后,形成了与JCC以0.1485的系数值挂钩的“传统”价格公式。由于长期合同结算价格通常依据交货之前数个月的JCC移动平均价格,因此2014年下半年油价开始下跌时对长期合同价格的影响并不明显,到2015年初亚太地区LNG长期合同价格才出现了下跌的趋势,见图1。

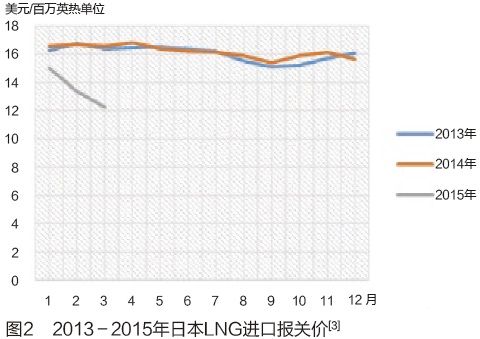

2014年日本进口LNG约8920万吨,其中长期合同进口量约6340万吨,占进口总量的71%,现货和中短期合同进口占约30%的份额,长期合同价格仍主导其LNG进口平均价格。2015年1月后,受油价下跌影响,日本LNG进口价格明显低于往年同期价格,且呈逐步下跌趋势(见图2)。

2014年韩国进口LNG约3762万吨,长期合同进口量约2877万吨,占76.5%。韩国LNG进口价格与日本相似,2015年初开始出现较明显的下降趋势。

[pagebreak]2.2 天然气现货价格进一步下跌,“亚洲溢价”消失

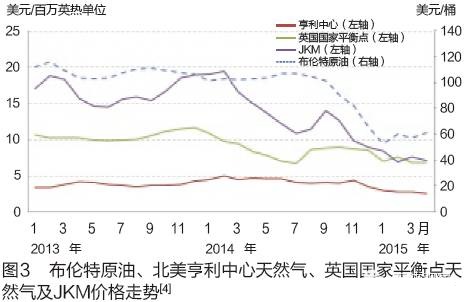

2014年下半年以来,三大区域市场(北美、欧洲和亚太)的天然气现货(期货)价格出现了不同的走势(见图3)。

北美市场由于页岩气供应充足,天然气价格已基本与油价脱钩,形成相对独立的市场价格,并连续3年在较低水平徘徊。但自2014年底以来,在低油价冲击下,北美天然气市场价格在原本应是用气高峰的冬季出现了走低的趋势。

欧洲的英国国家平衡点(NBP)价格受供需关系影响,从2013年底2014年初开始逐渐下降。虽然在2014年7月以后略有回升,但仍低于2012-2013年约10美元/百万英热单位的价格水平,在7~8美元/百万英热单位区间波动。

受暖冬影响,亚太地区需求在2013年年底冬季用气高峰期相对萎缩,亚太LNG现货价格(普氏发布的JKM指数价格,即日本、韩国现货市场价格)在油价下跌之前开始下跌。虽然JKM价格在2014年夏季用气高峰期略有上涨,但由于日本发电厂可用燃料油替代LNG发电,油价成为亚太现货价格的“最高限价”。在国际油价快速下跌的压力下,亚太现货价格已由2014年最高的19.5美元/百万英热单位降至目前7~8美元/百万英热单位,与欧洲NBP价格大致处于同一水平。国际天然气市场持续多年的“亚洲溢价”已经消失。

2.3 日韩LNG需求受油价下跌影响不大

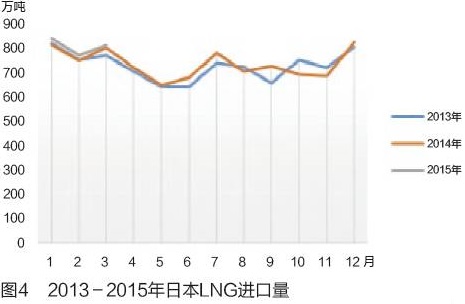

从国际主要LNG进口国日本和韩国的情况看,油价下跌并未导致其需求量出现大波动。日本LNG进口的需求波动以季节性波动为主,近三年波动较为一致(见图4)。韩国LNG长期合同价格虽然在2015年初随油价的下跌而下滑,但由于替代燃料的使用,LNG进口量反而较前两年同期出现了明显的下降(见图5)。

3·未来国际LNG市场走势分析

3.1 需求侧:中长期仍将保持增长

2012年以来,国际市场对LNG的需求趋于饱和,2013-2014年LNG贸易增长速度明显放缓。但未来随着欧洲需求的回升、新兴LNG进口国不断增加,各研究机构预测国际LNG需求将继续保持上升态势,LNG产业仍属于“朝阳产业”。

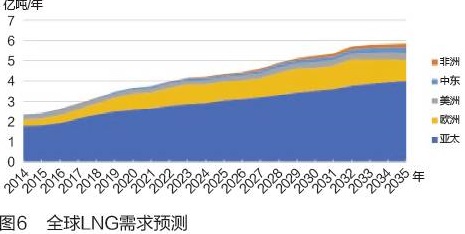

伍德麦肯兹预测,未来亚太地区仍将是全球最主要的消费市场,预计2020年消费量为2.68亿吨,约占全球的74%;日本仍将是LNG最主要的消费国,消费量将占全球的26%。未来,随着中国和印度经济高速发展,能源需求增长迅猛,将逐渐成为继日本、韩国之后的亚洲LNG进口主力(见图6)。

尽管北美的消费量巨大,但其快速增长的天然气产量已经可以满足区域内需求,目前美国和加拿大基本不进口LNG。随着经济的快速发展,拉美地区的墨西哥、阿根廷、巴西等新兴国家的天然气需求将不断增长。预计在2020年以前,拉美地区LNG进口量可达1600万吨/年。

[pagebreak]目前看来,受燃气发电需求降低和经济危机影响,欧洲地区天然气需求短期内很难有显著增长。伍德麦肯兹预测,欧洲市场LNG需求可能在2020年前逐渐恢复,2020年LNG消费量约6300万吨,其中西班牙、法国、英国是LNG消费主力国家。

3.2 供应侧:近些年将相对宽松

对于已投产项目,油价快速下跌降低了部分项目的收入。大部分项目已经运营多年,且有长期合同作为保障,生产仍将相对稳定;少数近年投产的项目(主要是在澳大利亚的项目)则可能出现亏损情况。

对于目前全球在建的13个LNG项目,由于不同地区的项目采用不同的商务模式,因此受油价下跌的影响各有不同。其中,北美地区的项目大都采用加工处理模式,即买方负责采购原料天然气及市场销售,液化厂只按照加工量收取加工处理费。市场风险由接收站的使用方承担,液化厂基本回避了价格风险,油价下跌并不影响此类液化项目的收入。澳大利亚的项目大都采用与油价挂钩的传统定价销售模式,受油价下跌的影响较大。澳大利亚麦石(Wheatstone)等项目在2010-2014年做出最终投资决策,当时油价在80~120美元/桶范围内,近来市场环境发生了显著变化,部分项目将面临收入明显低于预期的情况。

目前全球规划中的LNG项目较多,总产能约为2亿吨/年,主要分布在美国、加拿大、俄罗斯、澳大利亚和东非等有天然气储量重大发现的区域。这些项目不仅面临着激烈的市场竞争,需要落实市场,而且在低油价环境下,各主要石油公司纷纷降低投资预算,从而影响规划项目投资建设的进度。2020年以后新增LNG供应情况将视这两年的项目最终投资决策情况而定。

2010年以来的持续高油价,刺激了LNG上游投资的快速增加。2015-2018年,国际在建LNG项目将相继投产,LNG供应能力将从目前近3亿吨/年的设计产能快速增加至4.3亿吨/年,快于市场需求的增长速度。因此未来几年全球LNG供应将相对宽松,市场环境将更有利于LNG买家。

综上所述,近期国际LNG市场供需将相对宽松,有利于买方采购。但随着中国、印度等发展中国家经济进一步发展,对LNG等清洁能源的需求仍将不断上升。一段时期后,国际LNG需求增长量可能再次追赶上供应增加量,届时世界LNG资源市场环境又将发生新的变化。

4·我国LNG产业发展与措施建议

4.1 我国进口LNG产业发展概况

上世纪90年代中期,在国家的政策支持下,中国海油以极具前瞻性的眼光在中国开创了引进LNG应用的事业。经过十几年的不懈努力,中国LNG产业实现了从无到有、从小到大的发展。2014年,我国LNG进口量1971万吨,并已签署近5000万吨/年的长期LNG进口合同。沿海地区建成一批LNG接收站、配套管网、电厂等基础设施,形成约5100万吨/年的接收能力。进口LNG已经成为我国天然气供应的重要组成部分。

目前我国天然气行业已进入新时期,由高速增长转变为中高速发展。随着我国天然气从供不应求到供需平衡甚至供应宽松的格局变化,我国各气源——国产常规气、非常规气,进口管道气,进口LNG的定位需要更认真的审视。

在我国天然气市场规模快速扩大的背景下,随着中俄天然气协议的签署,中亚管道、中缅管道、中俄管道和海上LNG四大进口通道的供气格局已初步形成。LNG不仅是我国东南沿海地区的主力气源,而且可以发挥重要的调峰保供作用,有利于提高国家天然气供应安全,分散对供气大国的依赖。在目前我国进口管道气规模迅速增长的情况下,从平衡地缘政治风险和应急调峰的角度出发,LNG在我国仍将占据不可或缺的地位。

4.2 我国LNG进口存在的问题

在我国天然气产业蓬勃发展、市场化进程不断推进的同时,我国LNG进口进一步发展也面临一些问题。

除较早的澳大利亚、印度尼西亚和马来西亚资源地的三个长期合同为“点对点”、“背靠背”合同①外,国有公司签署的其他大量LNG长期采购合同并没有很好地传递风险,而且照付不议的合同条款在国内面临执行困难的局面。

目前在国内LNG产业快速发展的背景下,出现了地方企业、民营企业自行采购LNG的热潮。这些采购大都着眼于短期合同和现货资源,属于典型的短期行为,这与多年来支撑着国内LNG行业快速发展的客观规律相悖,不仅不利于行业发展,而且容易产生过度竞争,打乱现有的国际市场秩序。加之进口LNG的地方企业和民营公司鱼龙混杂,部分公司违约严重影响了我国LNG产业的声誉。

我国LNG进口税收(进口环节增值税为13%)远远高于日本(5%)、韩国(2%~3%)等亚太主要LNG进口国家的税收水平,现行的“先征后返、部分返还”的退税政策导致退税额不断减少,致使我国企业LNG进口采购面临不利的竞争。

此外,还面临燃气发电上网电价、电量机制仍未理顺,LNG的环保价值、调峰价值未能充分体现,我国LNG资源产业基地建设仍在起步阶段,需要进一步发展等问题。

[pagebreak]4.3 应对措施及建议

现阶段出现了相对有利于资源采购的国际LNG市场环境,有利于降低LNG进口成本,从根本上提高我国LNG行业的竞争力,虽然LNG项目属于资本密集型项目,且需要下游产业完备的综合配套设施,但是整体来看,投资LNG产业仍然是一种长期、稳定的投资行为。

就国际资源市场而言,未来LNG价格的走低必须建立在供应能力进一步增强的基础上,关键在于规划中的项目能否以合适的价格落实长期的、具有一定规模的用气市场。可以说,不仅是LNG项目的上游勘探开发需要一定规模、技术实力的公司参与,下游市场的落实更无法离开具备一定规模和较好信用的企业。

因此,建议中国企业在利用国际资源市场的同时,一是要注重具备价格竞争力的现货和中短期资源,努力降低天然气进口成本;二是要注意控制LNG采购节奏,资源采购过程中积极参股上游勘探,确保在LNG价格受替代燃料价格变动影响的情况下,能取得稳定回报;三是要打造稳定的下游用气产业链,确保可长期、稳定地消化引进的资源。在目前我国天然气下游产业发展不够完善的情况下,既要防止盲目进行LNG采购,也要认识到LNG对国内天然气市场的安全保供作用,LNG进口企业应承担相应的责任。

为加强对国际LNG资源的利用,促进国内天然气产业的健康有序发展,建议政府进一步完善相关能源和天然气行业政策。

1)建议加强国家层面的规划,充分发挥天然气的战略协同作用。发展天然气既是我国能源战略的重要内容,也与国民经济发展和大气污染治理工作密切相关。天然气和LNG的发展规划将直接决定我国天然气能否实现长供久安。因此,需要从资源布局开始,通过资源的多元化平衡各种风险,合理调控管道气和LNG的市场范围,确保地缘风险能够互相抵消。在东南沿海已建LNG接收站地区应适当控制长输管道的建设,适当控制国内小型液化厂向沿海市场的进入,减少资源和基础设施建设的浪费。

2)持续增加清洁能源的利用,恢复LNG进口环节增值税即征即返的优惠政策。与日本、韩国等主要LNG进口国家相比,我国进口LNG税赋相对较高(增值税为13%,其中可抵扣约0.19元/立方米)。建议加大中央财政支持力度,鼓励企业进口LNG,恢复LNG进口增值税“即征即返,全额返还”政策,支持符合现行税收优惠政策条件的LNG进出口企业按规定享受相关税收优惠政策。

3)尽快理顺上网电价,充分实现天然气的环保、生态和调峰价值。目前,天然气发电上网电价没有理顺,当前电价不足以覆盖电厂的天然气燃料成本,没有体现其环保和调峰价值。建议建立天然气发电上中下游价格联动机制、天然气发电上网峰谷电价机制,施行调峰电价,理顺燃气发电上网电价,充分体现天然气发电的环保、生态和调峰价值;加强财政支持力度,设立发电调控基金,支持利用天然气改善发电结构。

4)加强天然气储备设施建设,将具备条件的LNG接收站纳入国家天然气储备体系,提高国内天然气市场的安全保供能力;启动国家天然气调峰应急储备基地建设布点,纳入具备条件的LNG接收站,享受相应的税收优惠和财政支持政策。

5)基础设施向第三方有序开放,并尊重历史,借鉴国际经验,在保护投资者利益的基础上,稳步有序地推进天然气市场化进展。

①该类合同为保证接收站的运营,在接收站投产之前即锁定了上游资源供应,同时落实下游市场销售,实现项目风险的合理分摊。

正在加载...

正在加载...