切换行业

切换行业

中国石油经济技术研究院(ETRI)院长孙贤胜在以“新图景·新发展——国际油气贸易新机遇”为主题的第四届中国国际石油贸易大会上,关于“国际天然气市场的新变化”的发言,受到广泛关注。

“低气价时期”到来

中国2012年7月,上海石油交易所开展LNG现货交易;2013年12月,宁波甬商所开放LNG电子交易平台,开始LNG交易;2015年7月,上海石油天然气交易中心上线。

日本

2013年9月,日本经济产业省准备发布亚洲从中东和其他地区进口LNG短期合约的基准价格,以此为基础在东京商品交易所推出天然气期货。

新加坡

2014年9月,兰亭公司(Pavilion)与新加坡国际企业发展局合作,力图建立天然气贸易中心,形成LNG价格基准。

☛ 通过对比分析气价和油价的关系,日本LNG进口价格与布伦特价格的相关性高达0.975。

☛受定价机制不同影响,三地气价与油价比值差异较大。日本LNG进口平均价格与布伦特价格比值较为平稳,最近5年比值平均为1.2。据此估算,当布伦特油价为70美元/桶、80美元/桶和90美元/桶时,日本LNG进口平均价格约10美元/MMbtu、11.5美元/MMbtu和13美元/MMbtu。

[pagebreak]☛ 综合判断,预计“十三五”期间,亚太地区LNG长期合同价格长期在13美元/MMbtu以下运行是大概率事件,平均在11美元/MMbtu左右;

☛ 预计“十三五”期间,亚太地区LNG现货价格总体维持在较低水平,平均在8美元/MMbtu左右。

● ● ●

需求增速换挡

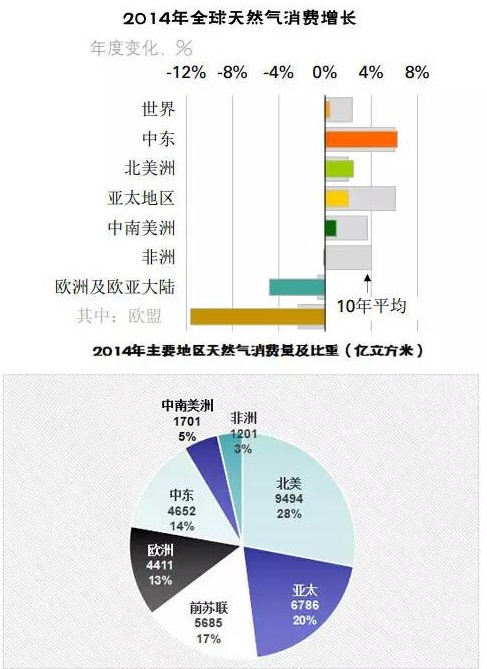

☛ 2000年以来,全球天然气消费增长40%(年均增长2.5%);2014年,全球天然气消费量为3.39万亿立方米,同比增长仅0.4%,是最近20年来除金融危机时期外的最低增速。

☛亚太地区天然气消费量增长1.3倍(年均6.1%),由不到3000亿方增至6786亿方;占比由12%上升至20%。2008年超过欧洲,2011年超过前苏联,成为仅次于北美的第二大消费地区。

亚太增速减缓是全球天然气需求疲软的最主要因素

☛ 2014年,亚太地区天然气消费6786亿立方米,同比增长2%,远低于近10年平均水平(6%)。

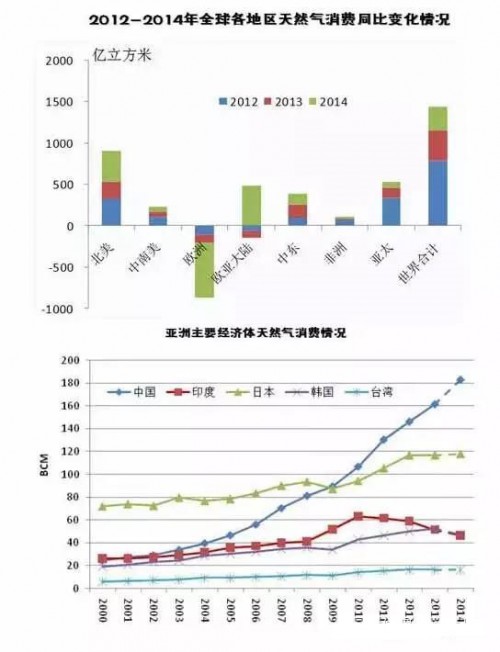

[pagebreak]☛ 除中国继续保持较快增长以外,日本、韩国和台湾地区的天然气消费量增速放缓,印度出现4年连续下降。

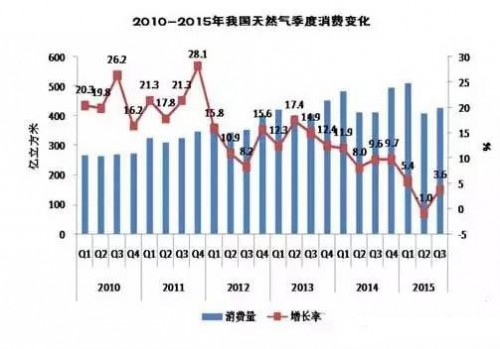

中国

☛ 2014年,中国表观消费量1845亿立方米,增速为9.8%,为近十年低点。天然气市场需求由高速增长步入中高速增长的“新常态”。

宏观经济下行:抑制了电力、玻璃、钢铁等用气行业的产品需求增长;

天然气价格上调:增大了企业成本,降低了工业、交通和电力部门的用气意愿;

替代能源加快发展:煤价大跌11%,水电丰沛大增22.4%,对发电用气形成制约;

气温变化影响:去冬北方偏暖,而夏夏季南方偏凉,取暖和空调用气减少。

日本

☛ 2014年,受气候温和、节能等多方面影响,日本天然气消费量较前一年微幅下降0.9%。

☛ 2015年上半年,日本LNG进口量为4329万吨,同比减少2.2%。

☛ 日本九州电力公司的两个核电装置有望在近期恢复运行,从而拉开日本核电重启的序幕。预计2015年日本LNG需求为8710万吨,同比减少约140万吨。

正在加载...

正在加载...